市场确实是没有记忆。

近日,全球股市总龙头英伟达在财报冲高回落后连续下行,较此前高位已经回落超过11%,市值来到了3.31万亿美元,低于苹果的3.55万亿美元,还可能很快被3.14万亿美元的微软赶超,不知道冲击4万亿的进度如何。

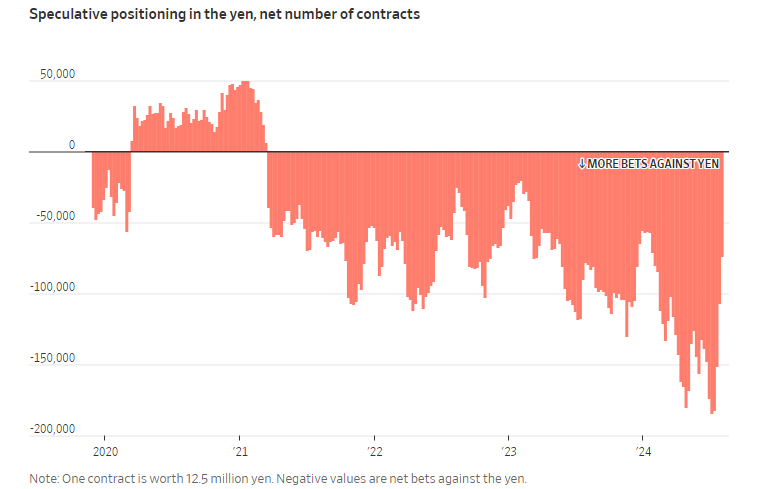

此外,美元指数高位回撤,而日元在日央行鹰派表态和日本规模超预期的财政刺激下走强,日元成为兑美元表现最好的货币之一。自11月6日以来,美元指数DXY累涨2.44%,而日元兑美元上涨0.9%,好于一篮子货币,也好于一直以来跌幅大于美元指数涨幅的表现。今日东京CPI同比大增2.6%,超预期的2.2%,美元兑日元跌破150,考虑到这一关口重要性,可能再次引起美元多头和日元空头平仓。

那么,日央行12月会加息吗,利率终点有多高?美元指数和美元兑日元会回撤到哪里,套利交易会继续爆仓吗?MAG7和其他科技股们还会好吗?笔者试简单讨论这些问题。

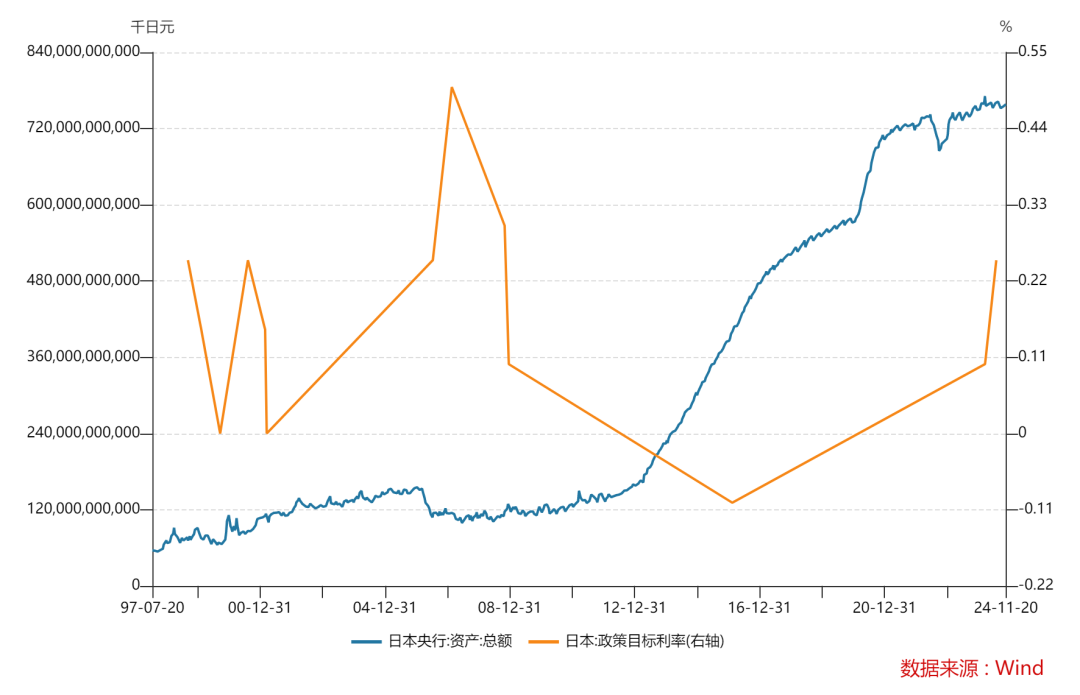

日央行下个月加息是大概率事件。我们预期可能加息25bp(呼应当日凌晨美联储的鹰派决议),使利率提高到0.5%的水平,为2008年以来最高,也是1995年之后的最高水平。届时植田料释放更多的鹰派讯号,暗示会继续加息和缩减QE规模,必要时候会学习美联储缩减资产负债表(注:植田曾表示他不喜欢日央行庞大的资产负债表)。终端利率方面,考虑到通胀目前远超预期(符合预期就加息)和一些工资,财政补贴带动的可持续的通胀,笔者认为日央行的加息终点可能会达到1%这一30多年以来最高水平,也呼应其逐步走出通缩螺旋的宏观经济背景。

具体的加息终点可能是明年上半年,在3月和6月加息,不过1月就加息也并非不可能,届时还取决于金融市场的运行情况以及预期管理等,如果市场出现大踩踏或者通胀超预期下行,那么日央行会推迟加息和缩表计划——但不会停止。

美元指数方面,考虑到之前美元指数短期从阶段新低到了两年新高,在突破108之后回撤实属正常,我们认为美元可能回撤到104甚至更低的水平,抹去特朗普当选以来的所有涨幅;

不过,下个月的美国经济和通胀数据,以及美联储的鹰派表态都支持美元走强,而欧元区的经济数据则利空欧元;现在情况是,美联储可能不降息,欧央行可能降息50bp,这进一步支持了美元兑欧元的走强,带动美元指数DXY上升突破前高。

由于日元的权重远低于欧元且市场在流动性紧张时候会抛售其他资产换取美元支持美元跌幅有限,所以我们认为,届时会出现日元大涨,美元上涨,欧元英镑等其他货币下跌的情况,这和当时情况不同,主要是因为当时美国经济承压利空美元,内生性因素决定美元相对其他货币走弱,而现在推演情况为日元对美元和其他货币走强,美元对除了日元外其他货币走强,也说明决定美元的主要因素是美国经济,美联储政策等内部因素,而非外部冲击。中长期来看,美元还在2008年以来的康波衰退和萧条期的走强区间,突破2022年的高点也并非不可能,而美元大趋势走弱可能需要等到复苏和繁荣期,但如果美国再次在AI或者其他科技革命上占先发地位,那么美元也未必走弱,甚至复刻90年代的强势——因为根本是经济基本面。

美股科技巨头和套利交易受到的料影响低于上次,但并非不可忽略。据笔者的测算,在夏季被爆仓前,有关科技股的套利交易规模大约为5000亿美元,(注:笔者认为去年10月底时并无多少规模,因届时纳指期货和美元兑日元为负相关,今年才有较大关联,估算平均爆仓汇率为145~148)而爆仓后的规模可能还剩下1500~2000亿美元,仍然不可完全忽略。

不过我们根据观察,在美元兑日元一度跌破140后,并没有多少日元空头或者投机者卷土重来,所以这次对剩余股市套利交易的估算并不需要上移。对于美股的影响方面,我们估测对纳斯达克100指数存在5%~8%的下行可能,而对于英伟达股价可能回撤到120甚至更低的水平。

另外,在美联储的金融稳定报告中还提到了杠杆爆仓的问题,预期这次的回撤幅度会较小,不太可能触发保证金被强平引起的下跌。预期明年日央行进一步加息缩表对美股的影响边际递减,美股会逐步脱敏,而对汇率的影响会更大一些,美日料看跌到135甚至125的水平。中长期来看,美股走势依旧取决于经济情况和AI热潮发展,而此前有文章称日央行是美股科技股泡沫决定性因素,我认为过于夸大。此前日元兑美元汇率较高时候美股表现也尚可,汇率较低的时候也会大幅回撤,这一分母端的影响可以不用过度计价。

总结:日央行12月加息为大概率事件,明年也会继续加息,终端利率笔者维持3月就给出的1%的预期,日本股市料承压,美元/日元看跌到135甚至更低水平;美元指数则更多取决于美国经济基本面以及权重最大成分货币欧元区的情况,下周非农能提供更多线索,

整体还在2008年以来的上升周期;美股,尤其是英伟达们面临着获利出逃,周期见顶,杠杆爆仓等压顶,而套利交易方面的资金平仓对其影响不大,预期纳斯达克100指数可能再下跌8%左右,英伟达可能要下探到120左右,有谨慎的投资者可以在下周非农公布后再做决定。

继续等待非农报告,美联储和日央行决议等,以及科技巨头财报,AI发展周期等焦点。

(风险提示:美国通胀超预期,经济大幅衰退,流动性风险,财报低于预期等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论