一、整体情况

昨天 $美团-W(03690)$ 公布了2024年第三季度财报,单从财报数据来看,美团作为中概股财报最后出场的选手,表现还是非常不错的。至此中概三剑客“腾小团”财报均以超市场预期收场,不过股价表现都跟财报表现相反。

从财报来数据来看,都是超出市场预期,无论是收入端,还是利润端,新业务减亏进展都超市场预期。起码在中概股里面,美团的财报足够优秀了。美团昨晚财报发布后,美股美团ADR盘前一度高开,但电话会议后开始倒跌盘中一度下跌10%。不过我已经对此习惯了,中概股财报再好,也难逃一跌!

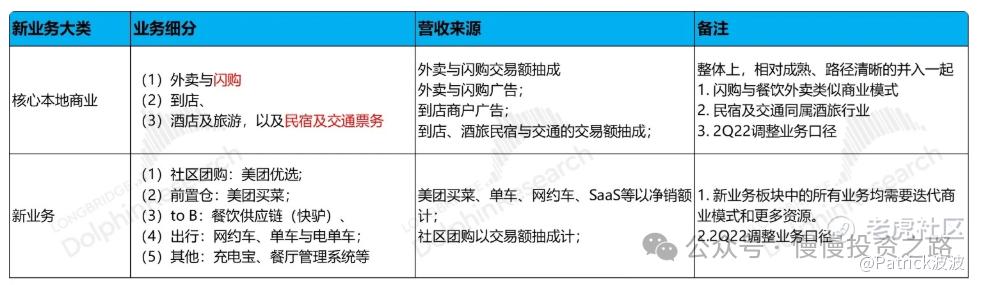

美团业务相对比较多,下面这张图可以清晰的介绍美团主要业务情况,重点还是给大家展示下美团的财报数据,美团财报我也陆续跟踪过几个季度了,有兴趣的朋友到时候可以看下文章末尾美团历史财报文章链接。

二、财报核心数据

1.营业收入—连续9个季度保持20%+增速

美团三季度营收935.77亿元人民币,同比增长22.4%,仍然维持住了20%的增速,中概股里面大公司基本除了拼多多外,营收还能有20%以上的增速基本只有小米和美团了。在目前大环境下,20%的增速已经实属不容易了,而且美团是在主动缩减新业务情况下。按业务分(美团2022年Q3开始更改了财报业务划分模式):

本地核心业务:Q3收入是694亿元,同比增长20.2%;

新业务:Q3收入242亿元,同比增长28.9%,新业务在减少扩张,力争减亏情况下增速没有明显下降,反而比之前的增速还高,说明新业务不仅仅是单单减少投入,更多的是效率提升!

附:美团营收情况数据:

按性质分:

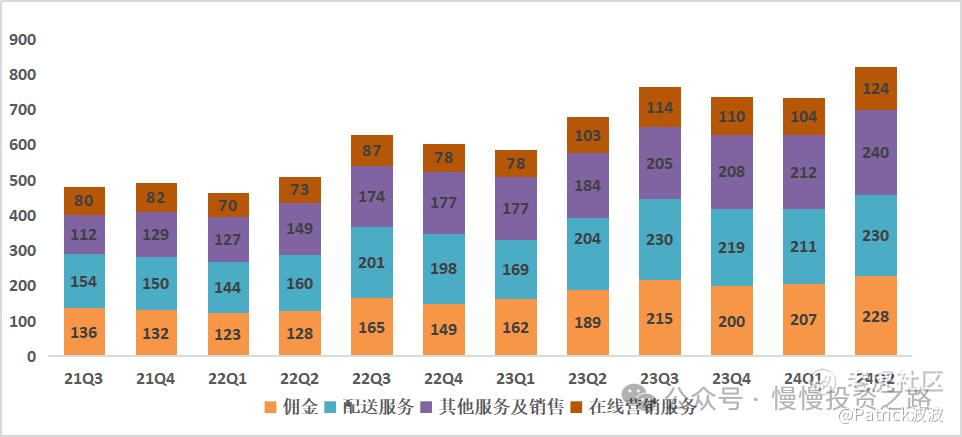

配送服务:Q3收入277.8亿元,同比增长20.9%,这部分主收入全部来源于本地核心业务,也是美团基本盘外卖部分。大环境一般,但是吃这块不能落下,最多是客单价减少。20.9%的增速也远高于上个季度了,不过外卖国内市场已经趋于稳定,高增长要么靠消费复苏,要么靠发展海外市场了,美团出海也是个非常重要的举措。另外配送业务收入增速要配合配送订单数增速来看,这个在下面的章节会讲到。

佣金: Q3收入268.9亿元,同比增长24.9%,增速高于配送服务4%的增速,多出的部分应该是到店业务。

在线营销服务:Q3收入135.9亿元,同比增长18.8%,这部分主要是广告收入,是三大业务里面增速相对最低的。

其他服务及销售:Q3收入253.6亿元,同比增长23.7%,这部分主要来自美团优选和小象超市等新业务。

按业务类型划分收入情况如下:

2.盈利情况—新业务减亏超预期

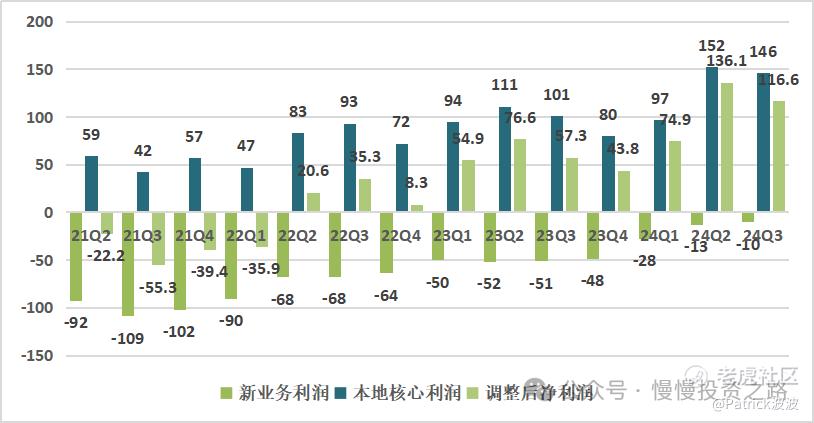

调整后净利润:Q3调整后的净利润116.56亿元,同比大增103.5%,超市场预期。

按业务来看,本地核心业务经营利润为146亿,比去年同期多了45亿,新业务亏损10亿,亏损跟去年同期对比减少了40亿,本地核心业务利润增长,新业务减亏,一来一回,所以净利润大涨了,所以利润增速还是不奇怪。去年四季度美团财报明确提出新业务重点不再关注市场份额而是减亏,减亏成为集团重要目标,从Q3来看,进展远超预期,去年目标是亏损减少到100亿内,三个季度过去了美团才亏59亿,今年铁定超额完成目标。

3.成本费用

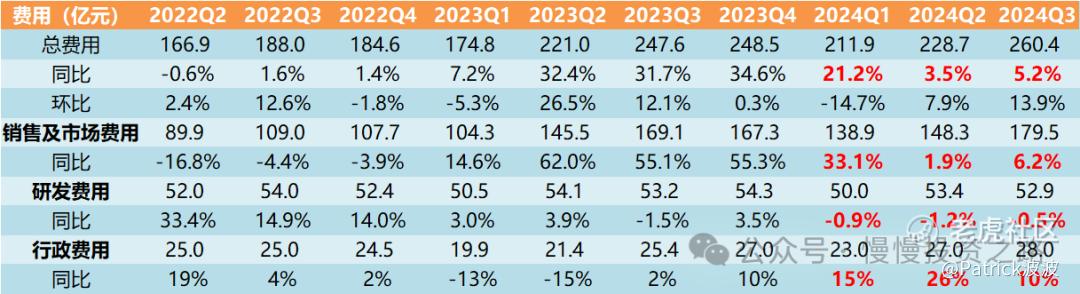

毛利率:Q3美团毛利率为39.3%,收入增长22.4%,成本提升了14.6%,收入增速高于成本,本季度成本还是控制得很不错。

费用端来看,本季度费用同比增长5.2%,也是远低于收入增速,其中销售及市场费用179.5亿元,同比增长6.2%,这个主要是用户激励,推广和广告开支费用。研发费用同比反而减少,行政管理费增速为10%,主要是员工薪酬增长,整体来看本季度美团控费做得还是不错。

费用明细:

三、核心本地商业

核心本地商业包括餐饮外卖、美团闪购以及到店、酒店及旅游业务,也就到家到店两大块。Q3整体核心本地商业的697亿元,同比增长 20%。代表到家业务的配送服务收入增长20.9%,代表到店业务的佣金和在线营销服务收入增速分别为28.1%和19.5%。到店业务增速高于到家业务。

到家业务主要是外卖和闪购,但是本季度财报和电话会议并没有透露相关数据,闪购成为美团本地核心业务一个重要的增长点。

即时配送交易笔数同比增长14.5%达到70.77亿单,增速低于配速服务增速,说明客单价增加了,或者是配送补贴减少了。不过美团暂时还没有公布过香港,沙特的业务的具体情况,外卖业务后面出海是个重要的战略,毕竟新业务减亏后收入增速难以维持,出海是一条出路。

到店业务主要体现在佣金和在线营销服务收入这块,财报透露了下,24Q3订单量同比增长超过50%,二季度是60%,年交易用户及年活跃商家数量均创历史新高。在抖音,快手的夹击下,增速还保持了2位数增长,也侧面说明跟抖音的竞争,也相对进入平静。

四、新业务—减亏进度继续超预期

美团新业务包括:美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、共享电单车、充电宝、餐厅管理系统及其他新业务。三季度新业务收入242亿,同比增长 28.9%,远高于之前几个季度的增速,效率在提升。经营亏损10亿,跟上个季度比少了3亿,比去年同期少了41亿。如之前财报我提到的观点:新业务最关心的是减亏,而且去年四季度美团就将新业务减亏当成集团重点任务。目前看新业务减亏超额完成了任务,之前美团说过今年新业务目标亏损是100亿(去年是200亿),目前看前3个季度亏损只有59亿。对这些大公司来说,降本增效,减少亏损项目基本都是趋势,阿里,腾讯基本都这么干,即使是拼多多已经做到了市场份额第一的多多买菜,也开始在克制扩张,把重心投向了海外电商Temu。

五、个人总结

1、整体财报数可以说是超预期,无论是收入端还是利润端,还是新业务减亏均超市场预期,至于美股adr为何反而跌了,这个只能解释是因为美团姓中了,中概股财报超预期大跌的正常。

2、新业务则明确了减亏是美团首要目标,前3个季度只亏了59亿,全年亏损预计在80亿,而去年的数据是200亿,从这个角度来说,在本地核心业务利润不变情况下,美团今年净利润能增加120亿。更何况的是本地业务的利润也在增长,未来的美团单季度净利润可以站稳在100亿以上,美团成了一个赚钱的公司!

3、美团之前最大的利空来源对抖音竞争的担忧,毕竟抖音有着泼天的流量,在抢占美团的份额还是比较容易,抖音也确实在到店业务上抢占了美团的一些份额,但从目前来看,抖音和美团的竞争趋于平常化了,美团到店业务增速还在两位数以上,也没有明显的下滑,所以这块市场的担忧应该减轻了不少。不过之前甚至传闻抖音要接手饿了么,不管怎么说,美团有抖音这么个对手,日子确实不会有以前那么轻松,但是最坏的结果也是两足或者三足鼎力的局面。

4、当然美团也不能完全说未来之路很轻松,毕竟外卖业务已经趋于稳定,新业务减亏大前提下收入端肯定也会受到影响。如果大环境依旧没有改变,没有新的增长点,那么美团未来营收增速可能后面就可能只有百分之十几的水平,那么美团就不能按成长股估值了。所以出海也成为了美团非常重要的一个环节。另外美团在对外卖骑手这块一直还是有些争议,这个也算是个不稳定的因素吧!

5、我个人是把美团当成中概股三剑客之一,其余2个是腾讯和小米。个人中概股只看好这三只,或者说是能力圈范围内只看好这三只,而且持仓也主要是这三只。这三家公司三季度财报都不错,我也都写了对应的财报解读,并且都是晒了实盘截图。美团是最后才看好的,所以仓位很低,主要买入价格在100块,买入过2次,个人觉得100是美团比较便宜的时候。中概股三剑客随着美团财报的出炉,可以说都表现不错,尤其是美团和小米。

6、团股价经历了底部60港币,反弹至217港币,最近又回落。现在三季度财报出来后,可以大致估算下今年美团调整后的净利润可以达到420亿以上了,本地核心业务增长,加上新业务减少100多亿的亏损,按当前股价168来算,今年forward PE只有22,如果新业务扭亏,PE直接会在20以下。另外就是美团还有回购,截止现在已经回购了4.2%股份,这超过了2021~23年的总和!

7、下图为美团第1次买入时间点,昨晚美股看跌那么多挂了个限价单加仓睡觉去了,结果醒来发现没成交,周一会找机会加仓。

声明:文章只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

精彩评论