一、基本信息

1.1 公司简介

$重塑能源(02570)$ ,于2015年9月在上海成立,是以市场化为导向并具备全球化视野的领先氢能科技企业,产品及服务组合涵盖从上游制氢到下游氢能应用多个环节。

公司是国内首家全面实现燃料电池系统、电堆、膜电极、双极板自研及量产的氢能科技企业,在长寿命、高可靠、环境适应性等商用车燃料电池核心技术方面已达到国际先进水平。

1.2 招股信息

二、基本面分析

2.1 财务数据

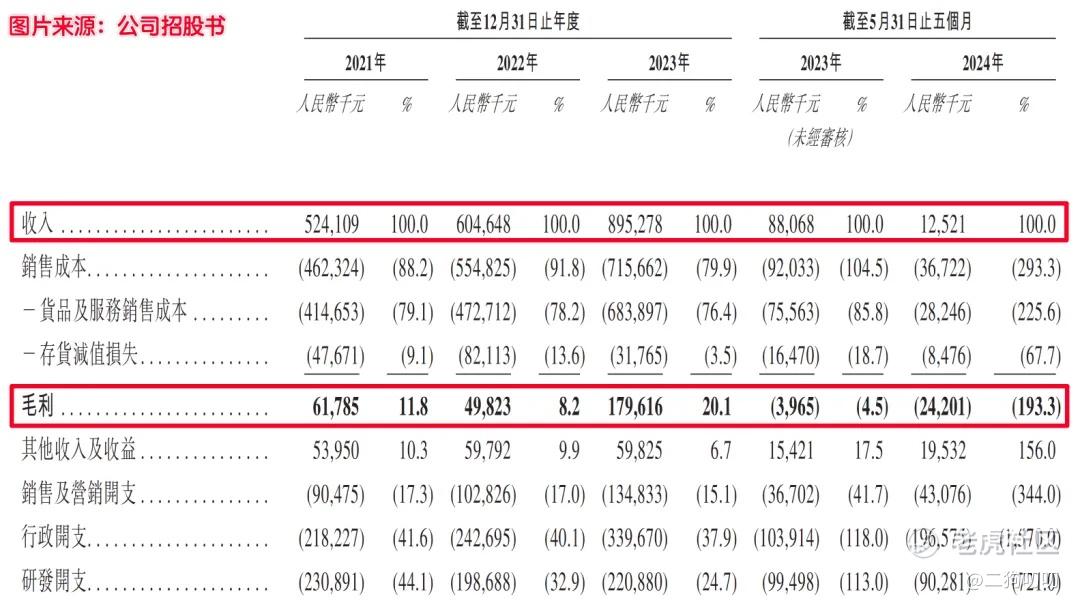

营收方面:公司在2021年、2022年以及2023年期间,实现营收分别为5.24亿元、6.05亿元、8.95亿元,年复合增长率为30.69%,2024年前五个月营收达到只有0.13亿元,同比骤减85.7%。其实2021年至2023年公司增速还是比较不错,但是2024年却出现了大幅下滑,主要系季节性及客户对燃料电池系统及零部件的应用需求受其车辆生产计划影响而出现波动。

利润方面:公司在2021年、2022年、2023年毛利润分别为0.62亿元、0.50亿元、1.80亿元,同期毛利率分别为11.8%、8.2%、20.1%。期间净利润分别为-6.54亿元、-5.46亿元、-5.77亿元,三年合计亏损超过17亿元。

2.2 行业发展

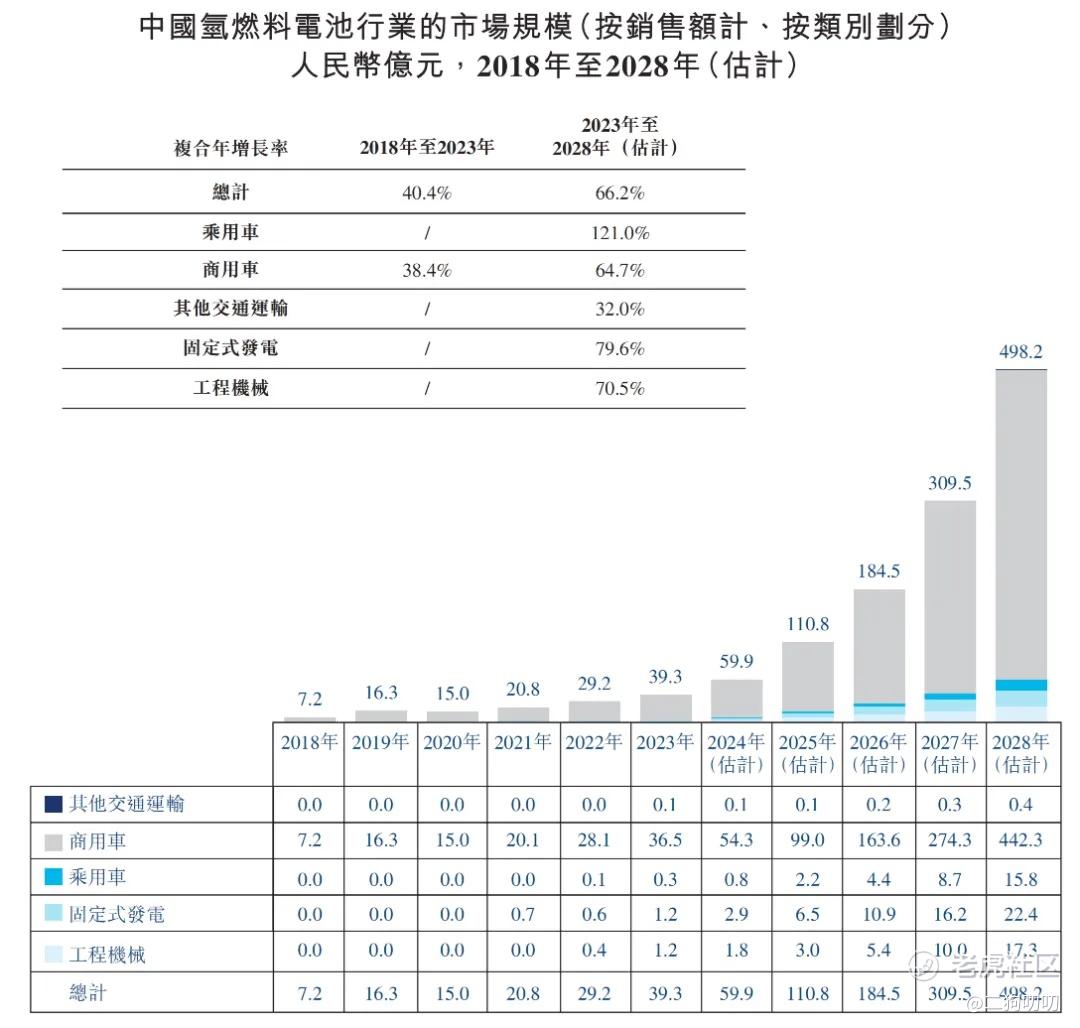

按照销售额计算,中国氢燃料电池行业的市场规模由2018年的人民币7亿元增至2023年的人民币39亿元,复合年增长率为40.4%。

预计中国氢燃料电池行业的市场规模将于2028年达到人民币498亿元,复合年增长率将达到66.2%。

2.3 公司地位

截至2023年12月31日,我国氢燃料电池市场上有近57家燃料电池系统公司。

按照销售输出功率计算,2023年我国氢燃料电池市场的市场规模约为1016.5MW,其中前五大公司占市场总规模的约70.7%。重塑能源的氢燃料电池系统的总销售输出功率达242.3MW,其市场份额为23.8%,在中国氢燃料电池市场排名第一。

按重卡搭载的氢燃料电池系统的总销售输出功率计算,2023年公司位居中国氢燃料电池市场第一,市场份额为42.4%。

三、基石及保荐人分析

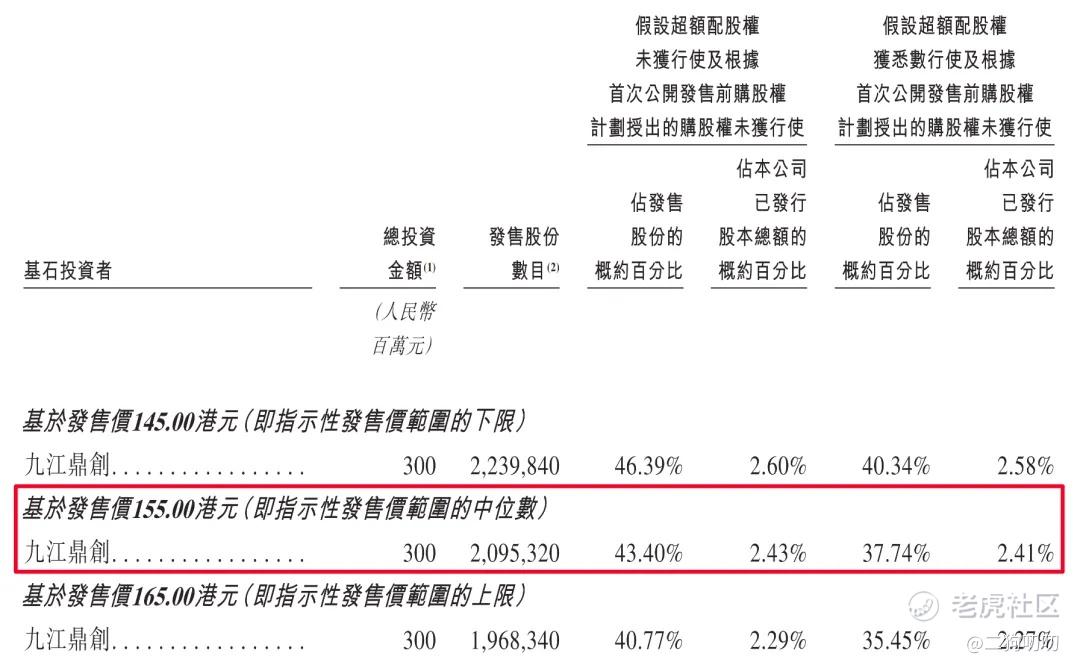

公司本次ipo共引进1名基石投资者,认购金额3亿元,按照发行中间价计算,认购股份总数占总发行数43.4%,这认购比例还是相当高的,接近一半。根据协定,基石投资人的锁定期为6个月。。。

四、中签率分析

香港公开发售48.28万股,每手20股,合计24140手,目前孖展不足额,最近没啥港股,港股最近涨的不错,但是应该不会超过15倍,不回拨,那么甲乙组各获12070手,按照4000-6000人申购,预计1手中签率在80%,2手稳中一手。。。

五、新股的综合分析及评级

1、从基本面来看,公司营收在前三年表现还是比较不错,但是2024年前5个月出现了断崖式下跌,更要命的是,公司这几年合计亏损超过17亿元。不过在氢能行业,盈利都成问题,即便刚刚上市的国富氢能也是如此。

2、从知名度来看,公司所处行业其实也算是比较传统的新能源赛道,奈何氢能产业发展了这么多年,依然没有出现较大的变革,不过公司在行业也算是举足轻重的老大哥,当然这个老大哥也是要加上相应的定语。

3、从基石投资看,1名基石投资认购3亿元,认购比例达到43%,单一基石就认购这么多,这是需要勇气的。当然公司在前期的融资不乏中国石化资本、国家制造业转型升级基金、一汽解放集团、宇通集团、丰田通商、红杉资本、高瓴资本等知名产业投资机构参与。

4、从市场环境来看,公司所处新能源行业,按道理讲,这是发展前景大好的行业,但是氢能产业在新能源赛道中发展较为缓慢,说白了,还是技术没有实质性突破,这就导致行业发展全靠政府推动,大部分企业都是赔本赚吆喝。

5、从估值来看,目前公司估值124-142亿港币,公司目前还是亏损状态,看市盈率没啥意义,只能看市销率,二狗哥把港股的几个氢能行业进行了对比之后,估值贵不贵就一看了然了。

6、从流通性来看,公司本次发行482万股,预计募资7.5亿港元,基石投资认购3.2亿港元,剩下差不多4.3亿全部为流通盘者,到时候抛压肯定小不了,而国富氢能当时流通盘只有1个亿左右。

7、总的来说,重塑能源基本面乏善可陈,吸引力不是很大,以为该股能暴涨的,不用考虑了,不过下跌幅度也有限,典型的食之无味弃之可惜。唯一值得一提的是,就在本月上市的国富氢能上市首日涨幅居然有20%,迄今为止涨幅超过了40%。

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

精彩评论