发布 | 大力财经

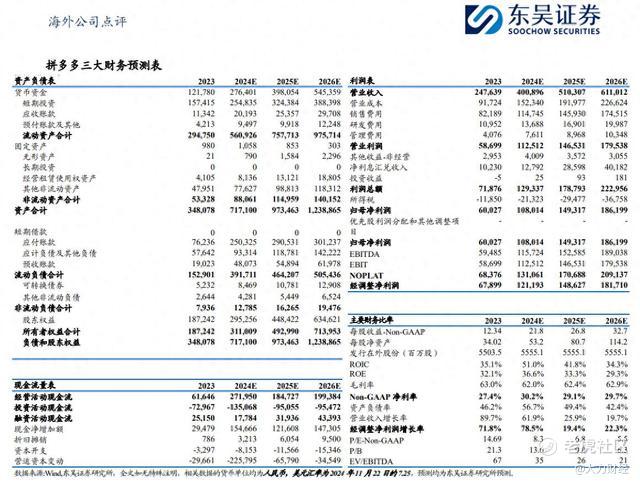

【东吴证券研报::Q3 业绩点评:收入利润均低于预期,投 入增加导致盈利能力有所下滑】拼多多在 2024 年第三季度实现营收 993.5 亿元,同比增长 44%,环比增长 2%,但低于彭博一致预期的 1028.34 亿元。Non-GAAP 归母净利润为 274.59 亿元,同比增长 61%,环比下降 20%,也低于彭博一致预期的 292.07 亿元。

从营收结构来看,广告收入为 493.51 亿元,同比增长 24%,环比增长 0%,符合市场预期;佣金收入为 500 亿元,同比增长 72%,环比增长 4%,但低于市场预期的 530.1 亿元。第三季度,拼多多继续加大对平台生态的投资,推出百亿减免计划,并就问题服务费的退款保证金下调、免除物流中转费、升级商家售后服务等出台一揽子新举措,以降低商户交易成本、提升经营效率,并使商家能以更低成本覆盖更多消费人群。

在平台治理方面,拼多多大力投入专业合规团队建设,实时跟进市场法规更新和行业趋势变化。同时,为商家准备丰富详实的合规学习材料,提升商家合规能力。目前,公司已进一步优化商家入驻和产品售卖的规范和流程,并结合技术和人工筛查手段,对产品进行主动巡查管理,着力降低商品安全风险。

此外,2024Q3 拼多多毛利率为 60.03%,同比下降 1 个百分点,环比下降 5.25 个百分点。费用端控制良好,销售 / 管理 / 研发费用率分别为 30.68%/1.82%/3.08%。销售费用率较 2023Q3 下降约 0.91 个百分点,管理费用率较 2023Q3 上升约 0.72 个百分点,主要由于员工相关支出增加,研发费用率较 2023Q3 下降约 1.06 个百分点。拼多多又在资本市场掀起了轩然大波。股价大跌 10%,市值蒸发近千亿。一直以来以低价策略闻名的拼多多,近来正遭遇越来越多的质疑与抨击。

此前五粮液方对拼多多售假一事的质疑还未平息,农夫山泉创始人钟睒睒又站出来,对拼多多在价格体系下降中所起的推波助澜作用提出强烈质疑。钟睒睒直言,“互联网平台让价格体系下降,特别是拼多多这样的平台,对中国品牌和产业是巨大伤害。”

不得不承认,钟睒睒的这番话有其一定道理。当拼多多一味强调低价,且通过各种补贴手段营造低价氛围时,表面上看拼多多平台的成交额在上升,可对于农夫山泉这类产业端而言,实则是一种伤害。

从钟睒睒的表态中,应该深入思考,像拼多多这样的互联网平台确实到了该反思的时刻。若我们深入了解拼多多低价策略的内在逻辑以及其以成交达成为终极目标的发展模式,就会发现,拼多多似乎只是为了销售而销售,为了成交而成交。这种做法,不仅损害了农夫山泉这样的品牌方,对消费者也并非全然有益。 对此,或许很多人并不认同。他们认为拼多多凭借低价策略,让上游商家卖出更多产品,下游消费者获得更廉价商品,从表面看是好事。然而,当我们深入剖析其低价策略的底层逻辑,尤其是基于百亿补贴、以成交为终极追求的模式,就会明白拼多多导致的价格体系下降,对产业上下游都是极大伤害。

从产业上游来看,拼多多平台上很多商家并非农夫山泉的授权经销商或渠道商,只是产品销售方,他们最大目标是多卖产品,而非遵循农夫山泉价格体系运作。当这些商家脱离农夫山泉价格体系后,就会以最低价格达成销售,而拼多多并不以农夫山泉价格体系为标准,而是追求自身平台目标。那么,拼多多平台的目标究竟是什么呢?

据大力财经了解,与过去的表现相比,这一增速明显放缓。在利润方面,拼多多在季度内仍然保持亏损,但亏损金额实现了收窄。 据大力财经分析认为,拼多多此次股价大跌,主要原因在于 GMV 增速不及预期。营收和用户消费金额增速的放缓,也让外界对其未来的发展产生了质疑。作为一家以补贴换增长的电商平台,一旦补贴停止,其增长能否持续,成为了投资者关注的焦点。

拼多多需要在保持用户增长的同时,提高用户消费金额和 GMV 的增速,以实现可持续发展。同时,也需要加强自身的盈利能力,降低成本,提高利润率。否则,其股价和市值可能还会继续受到影响。 据大力财经分析认为,拼多多的低价策略在一定程度上确实扰乱了市场秩序,虽然短期内可能给消费者带来实惠,但从长远看,不利于产业的健康发展。它让商家过度追求低价而忽视产品质量和品牌形象,也让消费者对低价产生依赖,而忽视了产品的真正价值。同时,拼多多也应该反思自身的发展模式,不能仅仅为了追求成交和规模而忽视社会责任和行业规范。只有在合理的市场规则下,各方才能实现共赢,产业才能持续健康发展。

精彩评论