文丨康康 编辑丨杜海

来源丨正经社(ID:zhengjingshe)

(本文约为4500字)

【正经社“保险之道”观察之七】

11月,泰康保险又撤销了9家分支机构。

进入2024年,泰康保险撤销分支机构的频率明显加快。目前距离年末还有一个月,但撤销的分支机构已经超过120家。泰康人寿依然是撤销分支机构的主阵地。

中国寿险行业“老六家”中,泰康人寿撤销营业机构的数量仅次于太保寿险,超过了“寿险一哥”中国人寿和平安人寿。

密集撤销分支机构的背后,是最近几年增收不增利的窘境。泰康保险的几大业务板块中,对净利润形成拖累的主要是泰康人寿、泰康养老和泰康在线,而泰康人寿和泰康养老又都与泰康保险的养老业务有关。

养老业务是已过耳顺之年的陈东升最近几年布下的重要战略业务板块,很大程度上承担着撬动泰康保险业务模式转型的重任。

尽管养老板块持续亏损可以被理解为泰康保险的延迟收益,但是从最近两年的反应来看,他还是明显感觉到了持续亏损带来的经营压力。

1

养老业务拖后腿

经过五年狂飙突进的规模扩张,大致从2018年起,越来越多的中资险企感觉到了粗放经营带来的负累。

率先觉醒的是中国平安,从2019年起便启动了以减员提质为核心的寿险销售与经营改革。随后,越来越多的险企卷入了“瘦身潮”。

根据保险中介监管信息系统提供的数据,保险公司代理人数量2019年达到912万的顶峰后便一路大幅下滑,到2023年年末已下降到281.34万人。

另据国家金融监督管理总局官网政务信息发布的公告统计,2020年至2023年,每一年退出市场的险企分支机构分别为971家、2197家、2966家和2060家。2024年还有一个多月才结束,但获批撤销的分支机构已经超过1700家。

头部寿险企业依然是撤销分支机构的主力,太保人寿、泰康人寿、平安人寿和中国人寿撤销的分支机构数量依次名列前四位。

正经社分析师认为,撤销分支机构,一方面是随着互联网技术发展,数字化不断深入保险服务的每一个运营环节,保险企业分支机构的服务属性不断被弱化的必然结果;另一方面则是保险企业面临增收不增利的经营压力而被迫采取的瘦身增效措施之一。

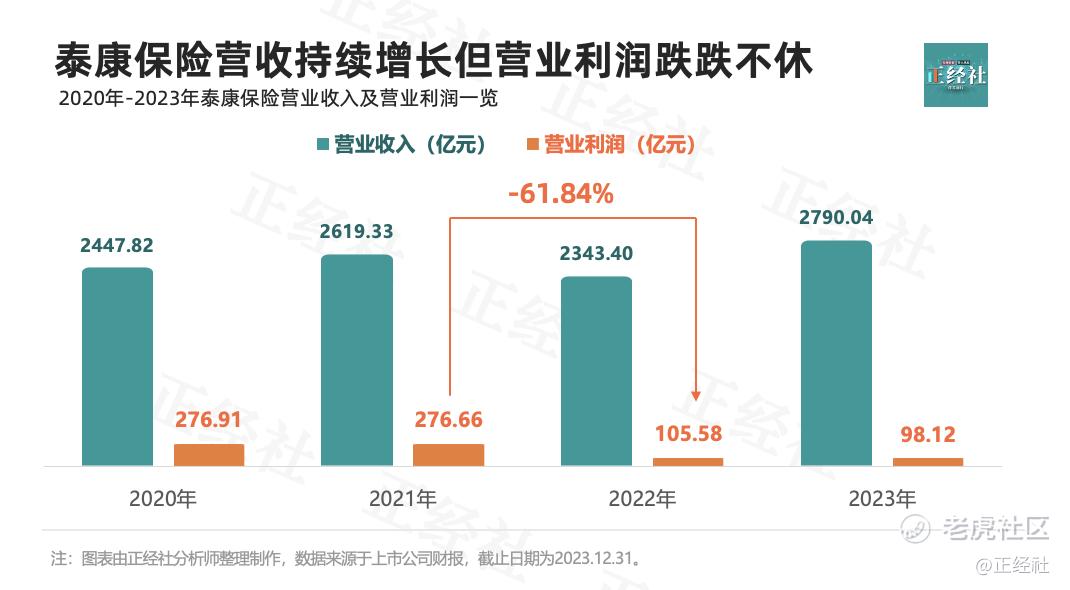

从历年偿付能力报告公布的数据可以看出,泰康保险2020年以后的营业收入增速虽然远不及2019年以前,但是面对充满不确定性的宏观经济环境,还能保持平稳增长已经殊为不易。2020年至2023年,泰康保险分别实现营业收入2447.82亿元、2619.33亿元、2343.40亿元和2790.04亿元,同比增速还能分别达到20.10%、7.01%、-10.53%和19.06%。

但是,营收的增长没有带来利润的相应增长。

2020年至2023年间,泰康保险分别实现营业利润276.91亿元、276.66亿元、105.58亿元和98.12亿元,同比增速分别为15.81%、-0.09%、-61.84%和-7.07%。营业利润跌跌不休,四年间差不多下跌了三分之二。

同期、净利润表现略好,分别为237.01亿元、244.48亿元、107.10亿元和125.67亿元,同比增速分别为8.71%、3.15%、-56.19%和17.34%,四年间差不多下跌了一半。

虽然泰康人寿作为泰康保险一大支柱业务,最近五年业绩增速出现了较大波动,但是对泰康保险利润表现拖累最大的还是泰康养老和泰康在线。

根据偿付能力报告提供的数据,2020年至2024年前三季度,泰康人寿分别实现保险业务收入1496.68亿元、1647.22亿元、1708.40亿元、2031.88亿元和1897.11亿元,分别同比增长11.28%、10.05%、3.71%、18.93%和17.62%。

但是,净利润的表现就要逊色得多了。2020年至2024年前三季度,泰康人寿分别实现净利润184.17亿元、257.96亿元、118.93亿元、132.58亿元和85.33亿元,分别同比增长8.24%、40.07%、-53.90%、21.69%和9.88%。四年间净利润下跌了近30%。

然而,更让泰康保险倍感压力的还是泰康保险最近几年重点布局的泰康养老。

泰康养老的保险业务收入增速虽然2020年以后下滑明显,但是多数年份还能保持两位数以上的增长。2020年至2023年,泰康养老分别实现保险业务收入115.85亿元、192.81亿元、218.79亿元和260.15亿元,分别同比增长28.47%、66.43%、13.47%和18.90%。

相比之下,净利润的表现就要惨淡得多了。四年间,仅分别实现净利润4.52亿元、1.97亿元、10.28亿元和-9.75亿元,同比增速分别为225.18%、-56.42%、421.82%和-194.84%。多数年份处于亏损状态。

作为泰康财险的主要平台,泰康在线的业绩表现2020年至2024年前三季度波动很大。期间分别实现保险业务收入245.15亿元、224.64亿元、100.13亿元、115.85亿元和106.60亿元,分别同比增长27.98%、-8.37%、-55.43%、15.79%和31.30%;但同期的净利润分别仅有-17.02亿元、0.85亿元、1.85亿元、0.85亿元和0.22亿元,同比增幅分别为-32.25%、104.99%、117.64%、-54.05%和-76.84%。

2

陈东升的新布局

对于养老业务培育阶段出现亏损,陈东升应该是早有心理准备的。因为按照陈东升提出的“新寿险”概念,泰康保险的养老业务注定会是重资产运营的。

“新寿险”是陈东升最近一年来多次提起的一个概念。按照他的说法,所谓“新寿险”,简而言之,就是变过去只有“支付+投资”二维结构的寿险为“支付+服务+投资”三端协同的三维结构的寿险。而“服务”,就是由保险资金投资运营的医养康宁服务实体。

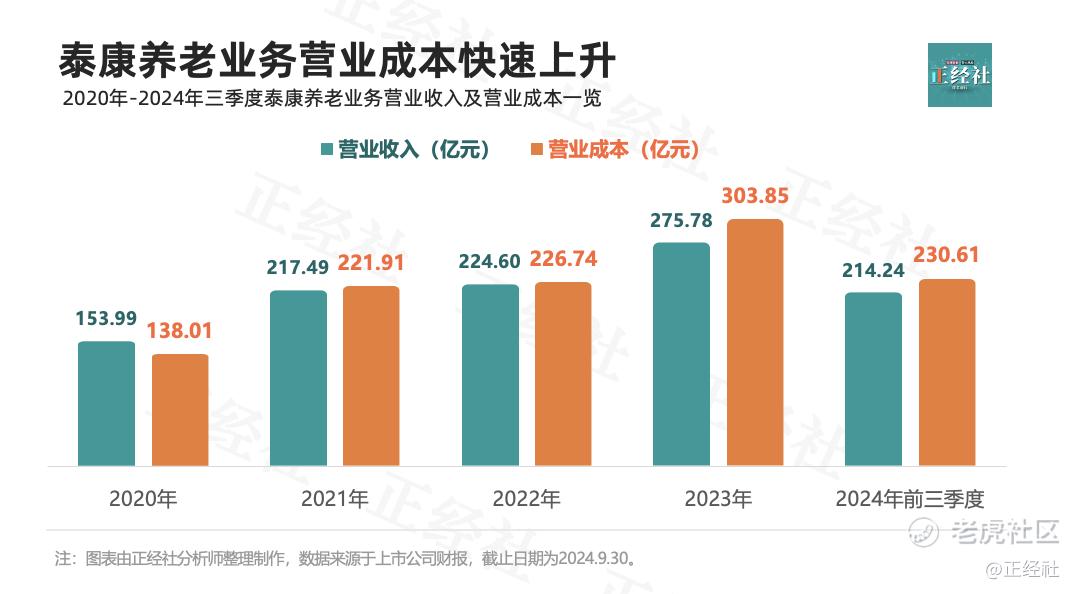

从泰康养老的偿付能力报告可以清晰看到,泰康养老业务板块的亏损,除了投资收益率下降,主要还是营业成本快速上升所致。

2020年至2024年前三季度,泰康养老分别实现营业收入153.99亿元、217.49亿元、224.60亿元、275.78亿元和214.24亿元,分别同比增长29.79%、41.23%、3.27%、22.79%和-0.15%;而同期营业成本则分别达138.01亿元、221.91亿元、226.74亿元303.85亿元和230.61亿元,同比增幅分别达到28.92%、60.79%、2.18%、34.01%和2.23%,不管是金额还是同比增幅,均高于营业收入。

面对亏损的压力,陈东升坚信寿险行业必须转型,而养老业务则是他构想的转型战略的一个重要支点。

陈东升认为,寿险业转型的必然性有三:一是负债端创新不足,同质化竞争加剧;二是投资端面临宏观逻辑变化带来的不确定性和投资收益下降的挑战;三是人口老龄化加速,长寿时代来临,健康、养老成为最大的挑战。

陈东升从挑战中找到了第二增长曲线。他认为,寿险业高质量转型要抓住长寿时代人们健康、养老和理财的需求,一是提升负债端的专业能力与效率;二是投资端打造长期稳健的复利能力,更重要的是要切实满足长寿时代人们对美好生活的需要。

陈东升不止一次表达过如下观点:寿险业必须抓住养老和健康两大块业务,才能创造一个新的发展时期。

实际上,泰康保险2007年已开始进军养老产业,到2017年便基本形成深耕寿险产业链、打造大健康产业生态的全新战略,2010年又进一步演变为“长寿时代泰康方案”,即“年金险+养老服务”的长寿解决方案、“健康险产品+健康服务+大健康生态”的健康解决方案、“保险金+资管服务”的财富解决方案和健康财富规划师(HWP)职业解决方案。

按照上述三大客户解决方案和一大职业解决方案布局,实体的医养康宁服务已经成了泰康保险的新主业。根据泰康之家官网提供的信息,泰康保险已拥有42家医养融合养老社区,遍布国内35个城市,20家已经投入运营。

但从前文提到的泰康养老盈利状况来看,泰康保险的养老业务还远远没有培育起自发展能力,还需要外部不断输血。

3

业务收缩还会继续

2023年8月,陈东升参加亚布力论坛夏季高峰会时发表演讲说,中国正进入一个后工业和服务业成长的新时代,新时代是一个赚稳钱、赚长钱的时代。

同年11月,陈东升取代小他4岁的李艳华出任泰康养老董事长,亲自坐镇泰康养老。

此前的2023年4月和8月,泰康保险集团曾先后两次拿出共计20亿元对泰康养老进行增资。陈东升就任董事长后,又于2024年4月再次拿出20亿元增资,从而使得泰康养老的注册资本升至90亿元。

不过,从2024年前三季度泰康养老的经营业绩来看,陈东升出马,没有起到立竿见影的效果。根据泰康养老偿付能力报告公布的数据,2024年前三季度,泰康养老实现保险业务收入193.59亿元,同比增长-13.25%;净利润-16.94亿元,同比增长-856.25%。

正经社分析师认为,2024年以来的业绩大幅下滑,直接原因是2023年年末监管政策调整的冲击。

2023年年末,国家金融监督管理总局发布了《养老保险公司监督管理暂行办法》,明确规定养老保险公司可以申请经营的业务类型包括:一是具有养老属性的年金保险、人寿保险、长期健康保险、意外伤害保险;二是商业养老金;三是养老基金管理;四是保险资金运用;五是国务院保险监督管理机构批准的其他业务。

上述新规意味着,养老保险公司不能继续销售含短期健康险业务,而且规定文件印发之日起三年内完成业务范围变更。而泰康养老的业务结构中,短期健康险的占比规模较大。

根据泰康养老官方公布的数据统计,泰康养老发布的个人短期健康保险业务综合赔付率仅58%,那意味着泰康养老的业务收缩还会继续。

4

处罚与投诉“重灾区”

泰康养老的压力不止来自财务数据,还有内控不力。

根据国家金融监督管理总局及分支机构公布的行政处罚信息,2024年前三季度,泰康集团旗下保险公司因违法违规行为被罚金额已经超过800万元,与上一年大致持平。

泰康人寿和泰康养老是被罚的“重灾区”。最近的一次处罚来自国家金融监督管理总局汉中监管分局,被处罚的主体是泰康养老汉中中心支公司,被处罚的事由是,未按照规定使用经备案的保险条款,被罚款12万元,两名相关负责人分别被罚款1万元。

正经社分析师通过梳理最近两年的行政处罚信息发现,泰康养老遭到处罚的行为主要包括以下几个方面:

(1)财务业务数据不真实;

(2)利用开展保险业务为别的机构谋取不正当利益;

(3)未按照规定使用经备案的保险费率;

(4)聘任不具有任职资格的高级管理人员;

(5)未经批准设立区域服务中心;

(6)跨区域经营保险业务;

(7)未严格执行经批准或备案的保险条款;

(8)内部管控不到位;

(9)员工私印含有误导性表述的宣传材料。

迄今,泰康养老给外界留下印象最深的一次处罚,是2023年4月,泰康养老深圳分公司被“十连罚”,分公司因财务业务数据不真实等3项违法违规行为被罚款71万元,9名责任人被警告和罚款。10张罚单总体处罚金额超过百万。

与此同时,大量的消费者通过黑猫投诉平台表达了对泰康保险服务的不满。

截至11月27日,黑猫投诉平台上,针对泰康保险的投诉量已达14378件,仅次于中国平安的48207件,而远远高于中国人保的7584件、中国人寿的5066件、太平洋保险的4260件和新华保险的524件。

虽然针对泰康保险的消费者投诉主要指向的是泰康人寿和泰康在线,但是偶尔曝出的泰康养老销售人员以养老社区为噱头吸引客户投保的消息,仍然值得泰康养老警惕。

2021年11月,便有媒体曝出客户听了销售人员的建议购买了泰康养老的保险产品,但实际情况远不像销售人员最初告知的那样简单。

化名方亮的一位网友2021年11月在知乎发文称,2014年8月,他购买了泰康养老的保险产品,每年缴纳20万元,交费15年,营销员承诺次年5月便可入住。但第二年她申请让她的公公婆婆入住的时候,却被告知还要再交几年才能入住。

再交4年后,她再次提出入住申请时,又被告知想要入住养老社区,还要满足别的条件:20万元保证金,以及每位入住者每月13800元至16800元别的费用。她觉得自己被骗了。

同样的事情第二年再次发生了。

2022年6月,又有媒体曝出,一位北京客户2019年想给婆婆找养老社区,听信了销售人员“投保20万,即可入住养老社区”的说辞,购买了可以入住泰康燕园养老社区的保险产品,但又出现了与“方亮”近似的遭遇。

消息传出后,便有网友批评泰康养老的销售人员是“变脸”营销:销售产品时对客户百般殷情,虚假承诺;产品卖出后,就百般推诿。

陈东升自认为是一个长期主义者。他曾不止一次公开表示,泰康投资养老社区赚的不是“快钱”,要赚的事“长钱”。

2021年8月,他曾向外界宣布,泰康养老社区“燕园”运营6年和“申园”运营5年后,已实现盈利。当然,换个角度也可以说,余下的40个养老社区还需要外部继续输血。

更为重要的是,仅就上述处罚与投诉事件而言,盈利绝不应该是他单一的考量。【《正经社》出品】

CEO·首席研究员|曹甲清·责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将持续进行价值发现与风险警示

转载正经社任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权

精彩评论