翻车之后才知道中信出品,必属精品的宝贵,有人出生一只碗,亦成就九五之尊;有人出生帝门,亦沦落为阶下之囚!以史为鉴可以知兴替,以人为镜可以明得失。以后远离那些有劣迹历史的机构!今日港股市场又发行两只新股,先就重塑能源做一个简单分析。

公司简介

公司名称:上海重塑能源集团股份有限公司(Shanghai REFIRE Group Limited)

成立时间:2015年

注册地:中国上海市

主要业务:专注于氢燃料电池系统、氢能装备及相关零部件的设计、开发、制造和销售,并提供满足客户需求的氢燃料电池工程开发服务。

市场地位:作为中国领先的氢能科技企业,公司在氢燃料电池系统市场中占据领先地位,市场份额显著。

行业及地位

行业地位:公司是中国领先的氢能科技企业,专注于氢燃料电池系统及相关产品的研发和制造。公司在氢燃料电池系统市场中占据领先地位,市场份额显著。

竞争优势:公司拥有强大的技术研发实力,能够持续进行产品迭代和技术创新。此外,公司在国内外市场上拥有广泛的客户基础和良好的市场声誉。

成立背景

创始人:林琦先生

发展历程:公司成立于2015年,经过多年的发展,已在氢燃料电池系统领域积累了丰富的经验和资源,成为行业内的领先企业。

主要股东

单一最大股东集团:由林先生、上海蔚清、上海蔚澜及上海蔚镜组成,可行使公司约20.73%的表决权。全球发售完成后,假设超额配股权未获行使,该集团将有权行使公司约20.73%的表决权,并将继续为公司单一最大股东集团。

募集资金用途如下:

-

氢燃料电池系统的研发活动及扩产:74.5%或约495.9百万港元

-

氢能装备的扩产:15.3%或约101.9百万港元

-

海外市场业务拓展:7.7%或约51.3百万港元

-

营运资金及一般公司用途:2.5%或约16.9百万港元

招股信息及一手中签率:

公司全球发售股数482.79万股,每手股数20股,截至发稿,超购0.10倍,不会回拨,甲乙组各12069.75手,预计5K-9K人参与,一手中签率100%。

IPO前投资者和基石:

公司IPO前完成多轮融资,最后E-2轮融资完成于2022年11月,代价4.81亿人民币,每股成本133.55元人民币,较发售价折让6.72%,禁售期12个月。

本次公司引入九江鼎创做为基石投资者,认购金额3亿人民币,约合3.22亿港元,按下限价发行,基石占比46.39%;按中位数发行,基石占比43.40%,按上限价发行,基石占比40.77%;基石禁售期6个月。

保荐人:

公司本次由中金独家保荐,稳价人亦由中金担任;中金24年保荐15个项目5红10绿,而做为稳价人更拉胯,8个项目就1个是红的,其余全部破发,看到这种数据,还有什么理由支持呢?

财务情况:

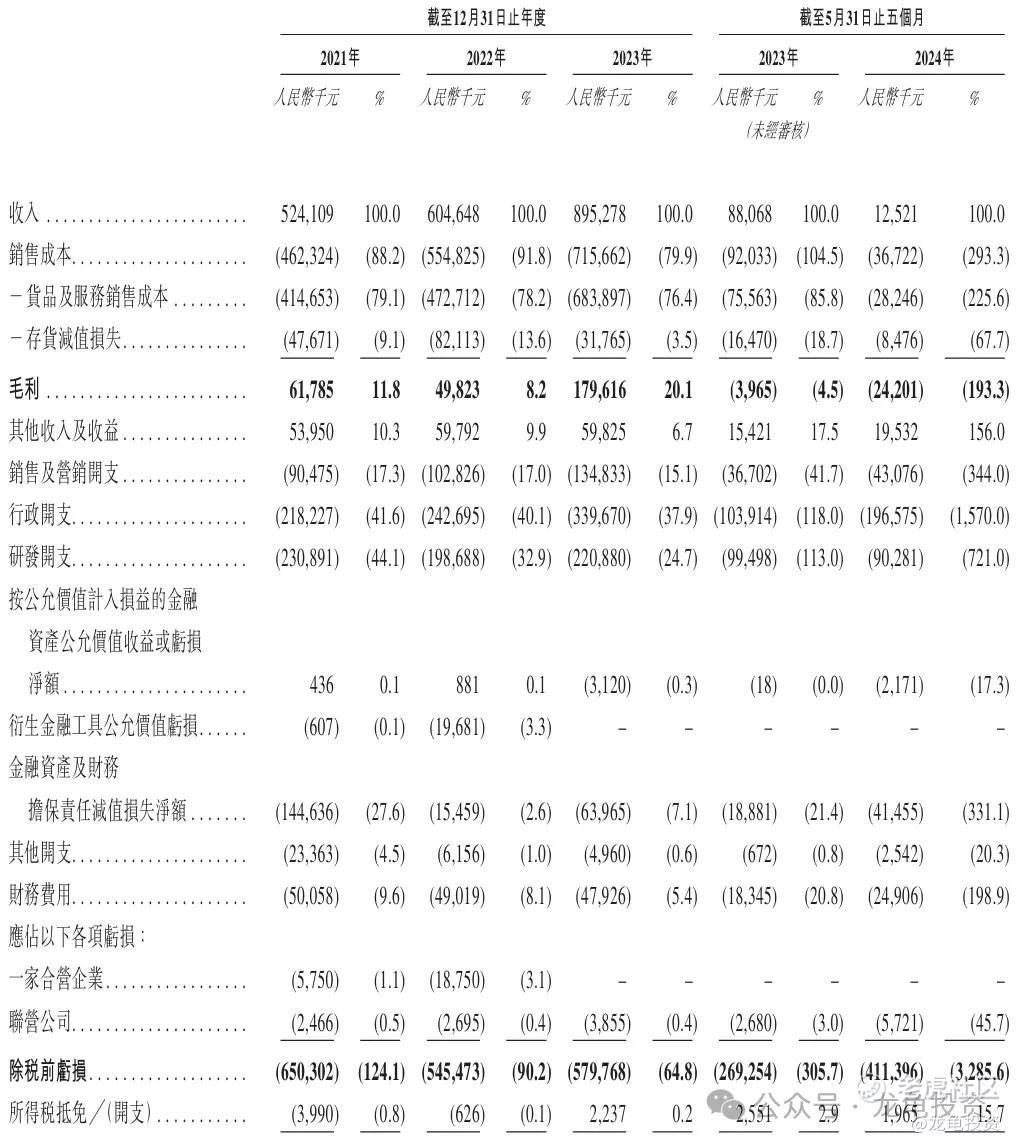

营收:2021年营收5.24亿人民币,2022年营收6.05亿人民币,2023年营收8.95亿人民币,截止2024年5月31日最近12个月营收8.19亿人民币。

毛利:2021年毛利6178.5万人民币,2022年毛利4982.3万人民币,2023年毛利1.79亿人民币,截止2024年5月31日最近12个月毛利1.59亿人民币。

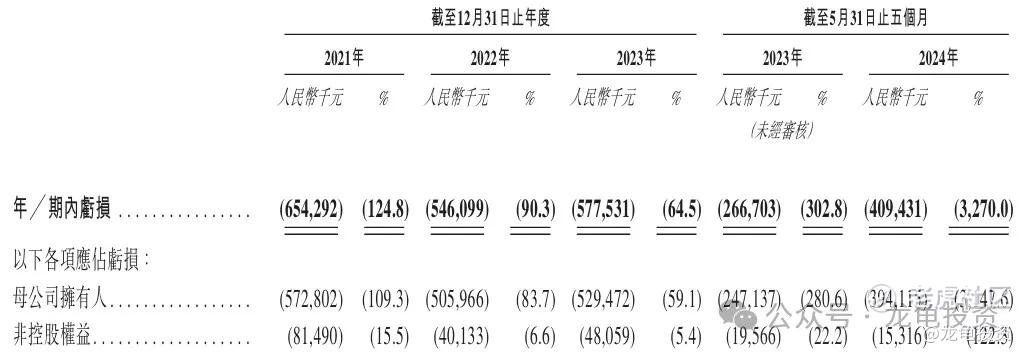

年内亏损:2021年亏损6.54亿人民币,2022年亏损5.46亿人民币,2023年亏损5.77亿人民币,截止2024年5月31日最近12个月亏损7.2亿人民币。

综合点评:

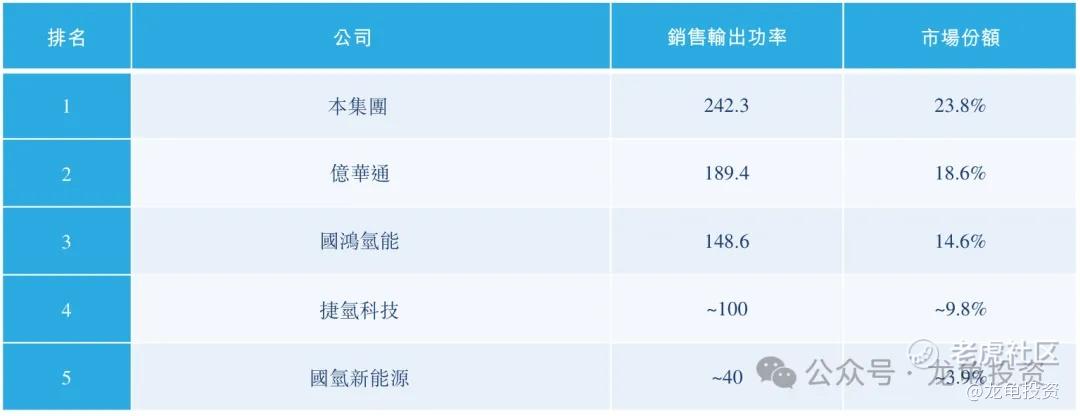

重塑能源主要营收来源氢燃料电池系统和零部件,2023年氢燃料电池系统收入为6.37亿人民币,占比71.2%;零部件收入2.2亿人民币,占比24.6%;目前中国前五大燃料电池系统供应商排名中,重塑能源排名第一,排名第二的是亿华通,第三的国鸿氢能,详细排名见下图:

亿华通总市值43.04亿港元,2023年营收8.01亿人民币,亏损3亿人民币;国鸿氢能总市值96.04亿港元,2023年营收7.01亿人民币,亏损4.08亿人民币;重塑能源发行市值124.90-142.13亿港元,2023年营收8.95亿人民币,亏损5.77亿人民币;赚得更少,亏得越多,反而市值更高?所以赚得更多,亏得更多,排名第一就能享受更高市值?

基本面我没看到特别有吸引力的点,资金面本次募集6.99-7.96亿港元,基石锁定3.22亿港元,流通值3.77-4.74亿港元,保荐人和稳价人都由中金担任,文章开头说过了,远离有劣迹历史的机构。callback!

申购计划:

放弃申购

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论

同意 远离+1