花旗的看法:

管理人大多增持股票,并增加了股票头寸,与欧洲相比,他们更青睐新兴市场、美股和小盘股 $iShares罗素2000指数ETF (IWM.US)$ $3倍做多小盘股ETF-Direxion (TNA.US)$ 。人们更喜欢股票风险而不是信用风险,利差处于历史紧缩水平,导致管理者减持信贷。本月,管理者对久期的态度变得更加积极,与美国名义债券和日本国债相比,他们更倾向于美国通胀保值债券和世界其他国家的久期。大宗商品评级全线下调,尤其是黄金和石油,但黄金仍是长期共识。在外汇中,美元和日元是多头;瑞郎和欧元空头。

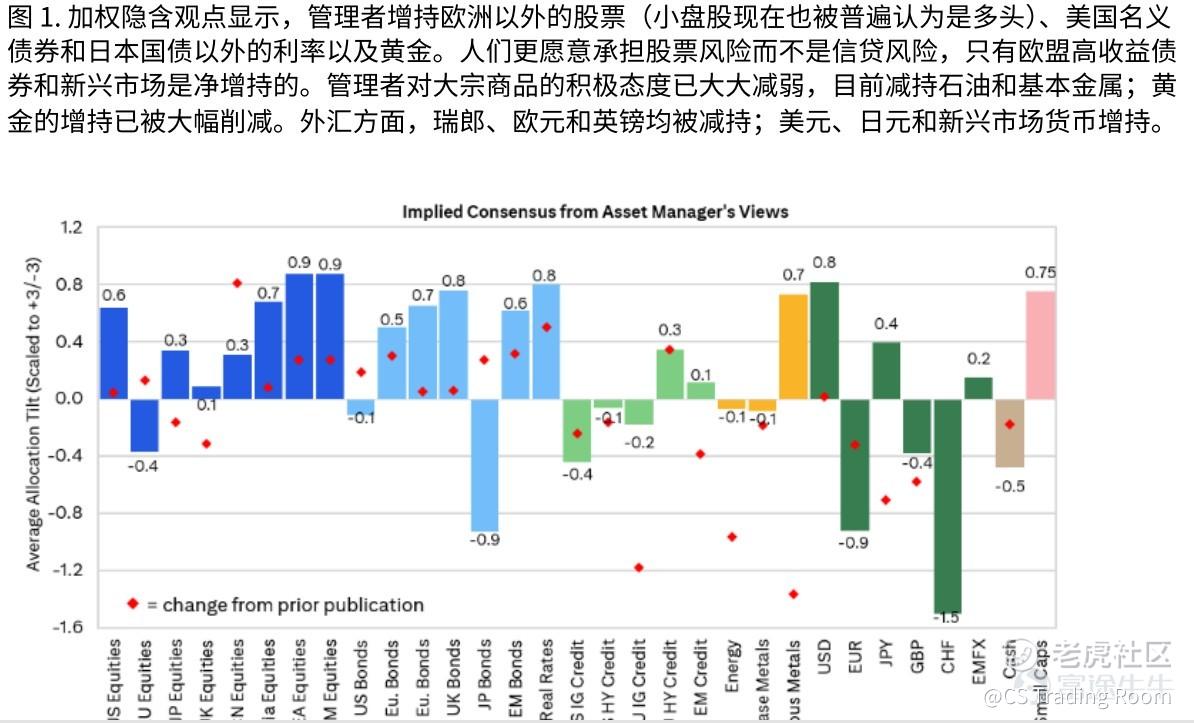

图1显示了基于对我们范围内所有经理的平均分数得出的隐含观点。基金经理们增持了各地区股票,但欧洲除外。新兴市场和美国股票是最受欢迎的,经理人也偏爱小盘股。

上个月中国的情绪显着改善,而英国/日本的评级则被下调。由于利差处于历史紧缩水平,大多数管理者都偏向于股票风险而非信贷。在 RV领域,与IG相比,人们更倾向于新兴市场和(欧盟)高收益信贷。

本月,管理者对久期的看法变得更加积极,并且增持了美国以外的名义债券和日本国债。在大宗商品中,黄金和石油的评级大幅下调,管理者现在减持石油和基本金属。外汇将美元、日元和新兴市场视为多头,而瑞士法郎、欧元和英镑则视为空头。现金进一步减持。

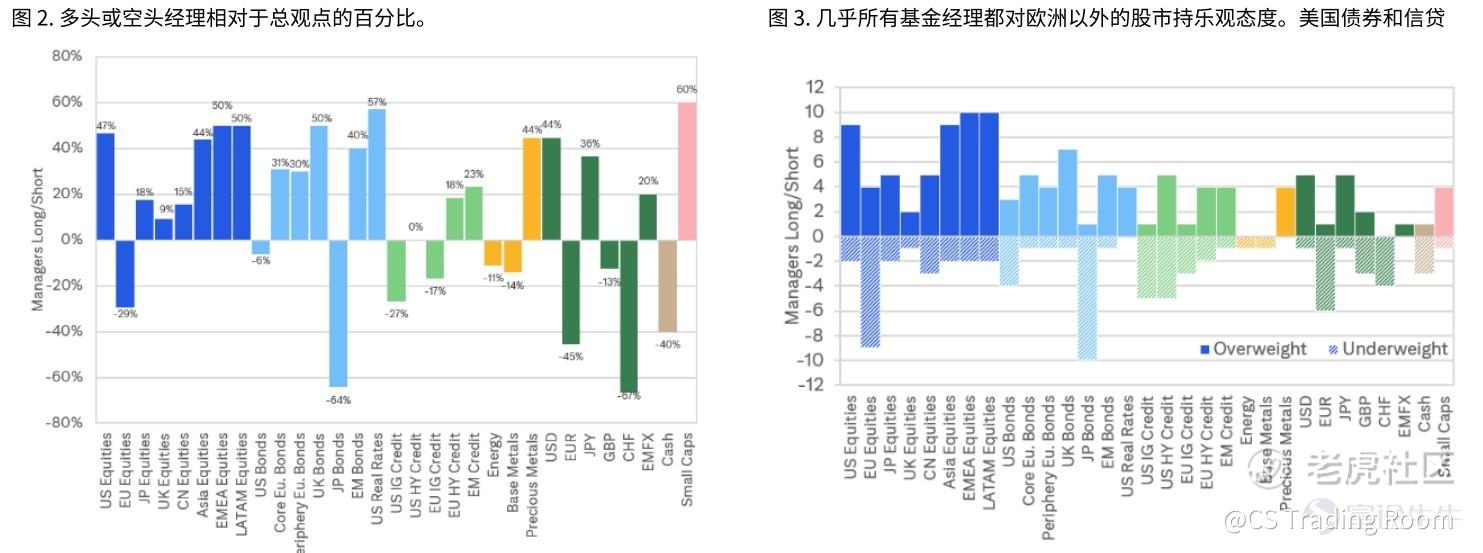

除欧盟外,股市情绪全面积极。一些经理表达了对小盘股的偏好。美国实际利率和非美国久期(日本国债除外)受到积极评价。信贷方面存在很多分歧,因为多资产管理者更喜欢股票风险而不是利差处于历史紧缩水平的信用风险。在大宗商品方面,几平没有什么分歧--减持石油和基本金属,增持黄金。黄金方面没有异议,没有人减持,但多头头寸较上个月大幅减少。外汇方面,美元和日元增持,欧元和瑞郎减持,这在很大程度上是共识。

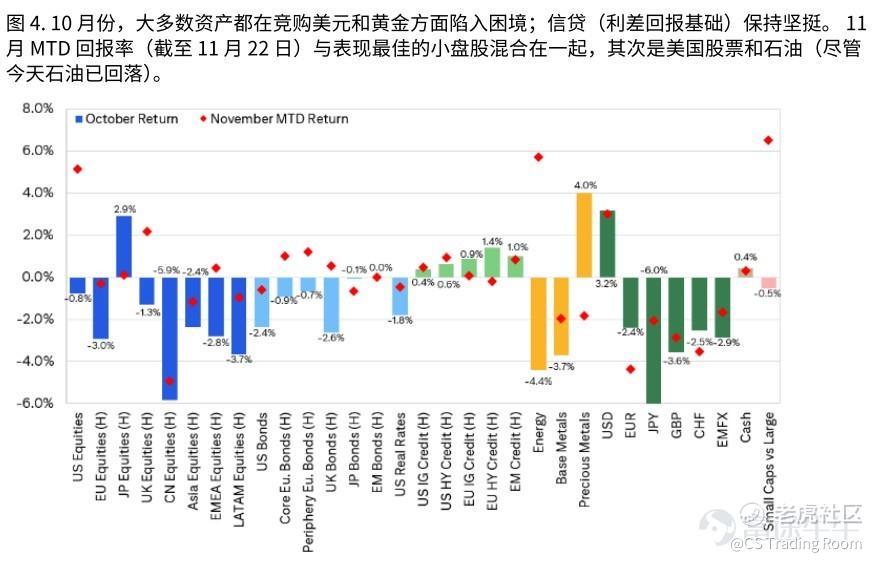

十月份,资产因黄金和美元的买盘而陷入困境。11月MTD与表现最好的小盘股混合在一起,其次是美国股票和石油 $西方石油 (OXY.US)$ 。

图4展示了跨资产表现;除信贷(利差回报)外,十月对所有资产类别来说都是艰难的。MTD表现参差不齐,美国股市(尤其是小盘股)的表现优于世界其他股市。欧盟利率优于美国利率,而美国信贷则优于欧盟。大宗商品方面,石油表现优于大盘,但近期有所回落。外汇方面,美元 $美元指数 (USDindex.FX)$ 走强。

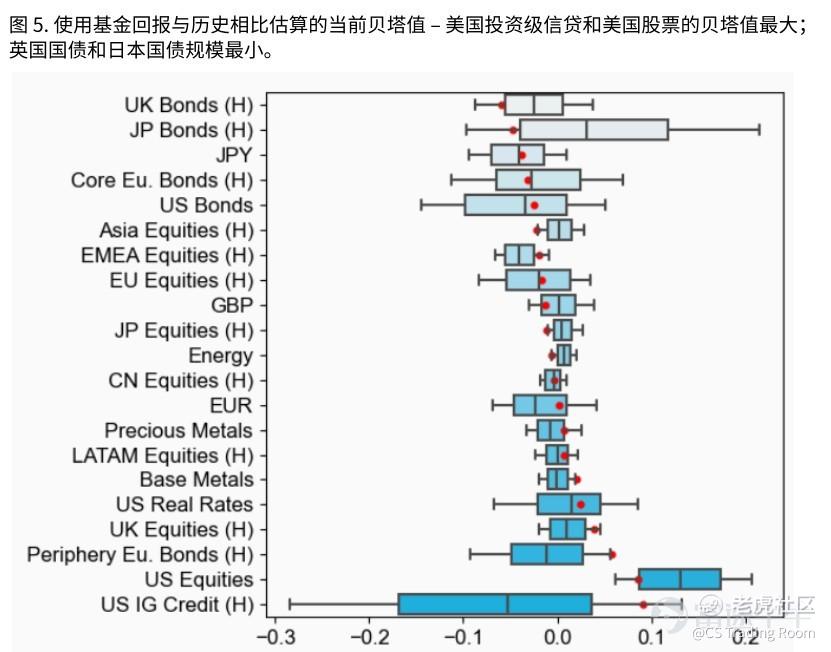

当前贝塔值是使用基金回报率与历史数据进行比较得出的--美国投资级债券和美国股票的贝塔值最大,而英国国债和日本国债的贝塔值最小。图5显示了当前 Beta估计值与历史值的比较。风险资产超配是通过美国投资级信贷和美国股票来体现的。信贷的互相关性和低波动性使得我们的LASSO 回归很难区分股票和利差回报。增持美国实际利率、欧洲外围国家债券,减持日本国债。

精彩评论