$惠普(HPQ)$ 公司公布了在2024财年第4季度的业绩,盘后一度跌超12%,引起市场关注。

当季业绩依然超预期,不过管理层处于谨慎的考虑,下调了25财年的指引。

财务数据与市场预期

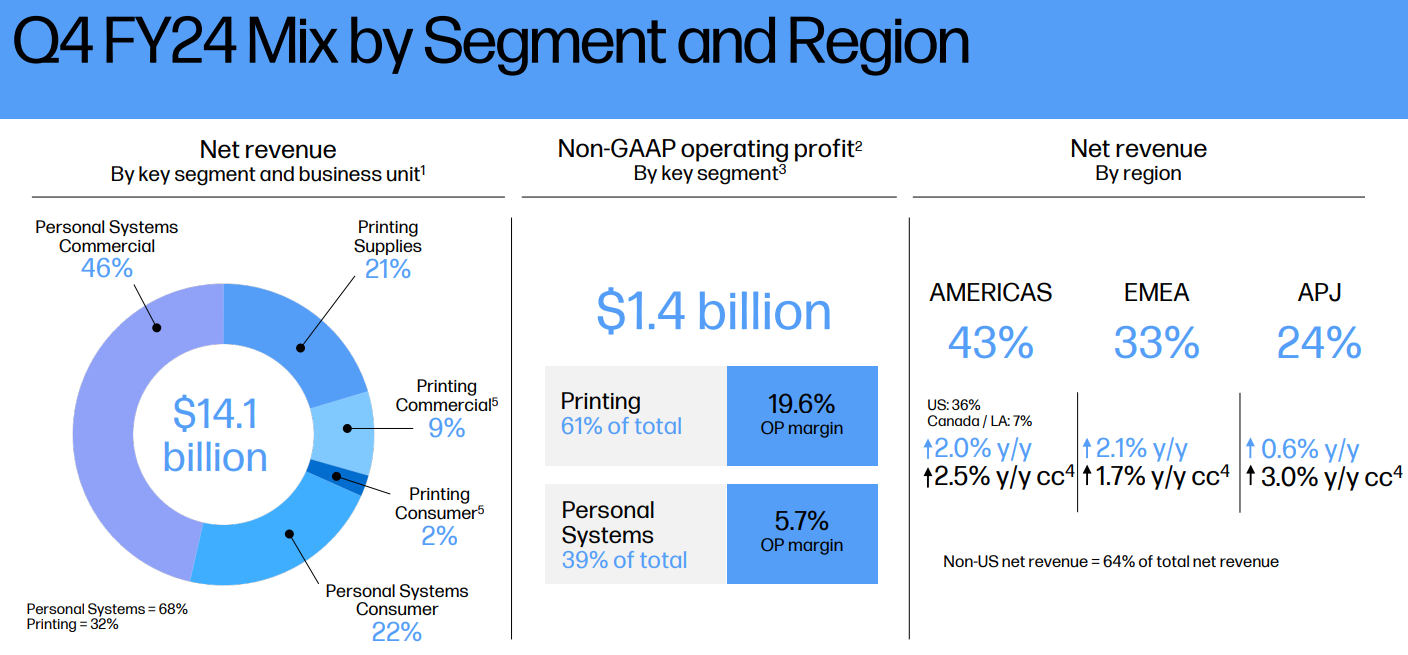

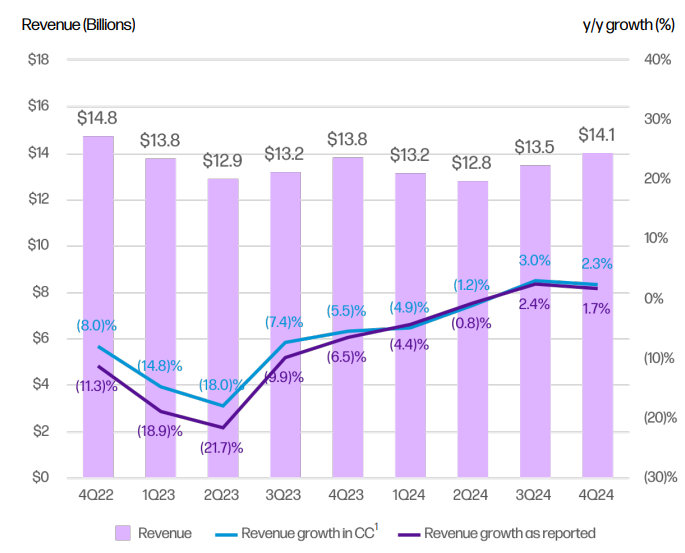

营收为141亿美元,同比增长1.7%,略高于市场预期的139.9亿美元。按财年来看,2024财年收入则略微下降至536亿美元,同比减少了0.3%。

调整后营业利润率为 8.5%,略低于8.66%的预期;每股收益0.93美元,与分析师预期持平。

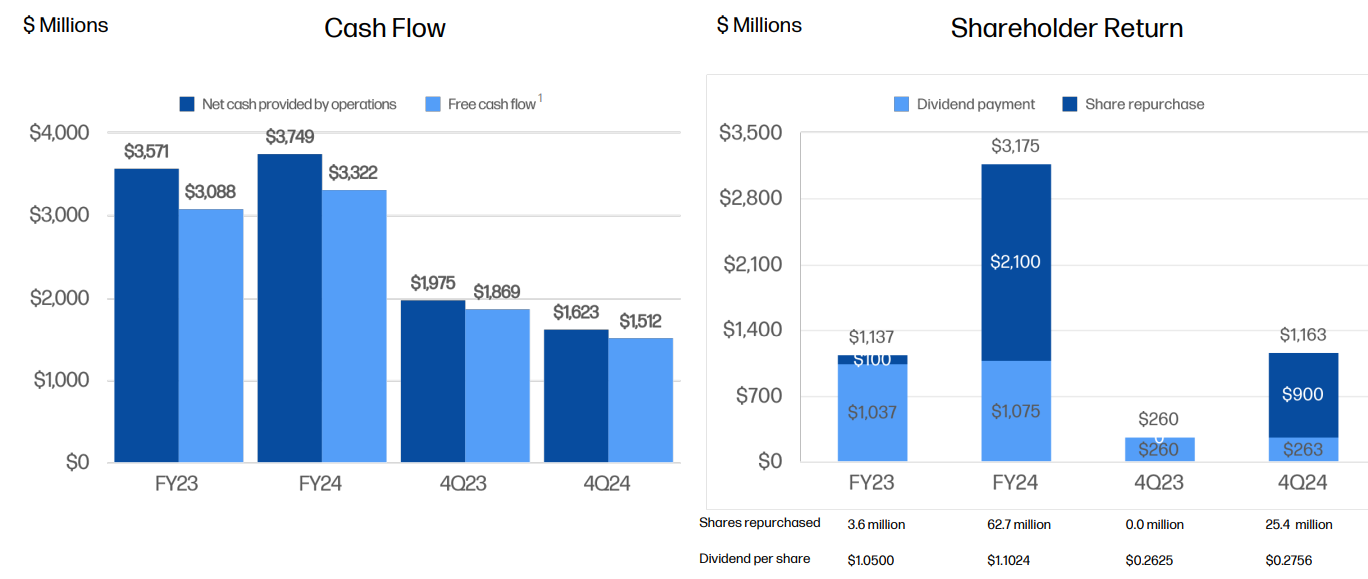

公司产生了15亿美元的自由现金流,同比下降 21%,并花费 9 亿美元回购了 2540 万股股票。

各个部分的业务表现

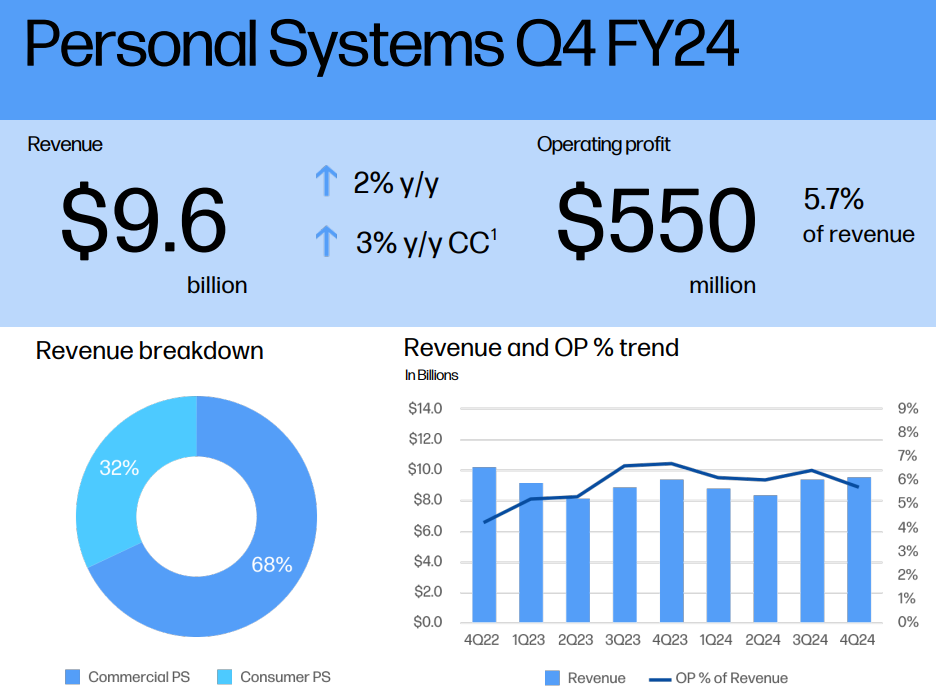

个人电脑业务在本季度表现出色,营收达到95.9亿美元,同比增长2%。然而,消费级PC的收入却出现了4%的下降,而商用级PC则增长了5%,显示出市场需求的分化。

印刷业务收入为 44.5 亿美元,同比增长 0.8%。

预期分析

惠普业绩未能完全满足市场预期的原因主要包括以下几点:

消费级市场疲软:消费级PC销售下降4%,表明消费者需求减弱,可能受到经济环境及消费信心不足的影响。

市场竞争加剧:随着科技行业竞争加剧,惠普面临来自其他品牌的压力,这可能影响其市场份额和定价能力。

经济不确定性:全球经济形势的不确定性使得企业和消费者在采购决策上更加谨慎,从而影响了整体销售情况。

投资者关注点

未来指引的调整:惠普对未来几个季度的指引是否会进一步下调。公司对未来持谨慎乐观态度,将继续投资于创新和新技术,推动长期增长。

成本控制与效率提升措施:公司如何应对成本上涨和市场竞争。

创新产品线的发展:新产品推出及其对营收增长的潜在推动作用。

分红与回购:公司将继续实施股票回购计划和稳定的分红政策。他指出,这些措施旨在增强投资者信心,同时支持公司的长期增长战略。

精彩评论