撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

在短视频平台上刷到南孚电池和乒乓球奥运冠军马龙,与央视网共同打造的“与马龙一起探秘南孚聚能工厂”视频时,消费者李梅(化名)叹气地说道,“现在市场上假南孚电池太多了,怎么才能买到真南孚电池呢?”

图源:抖音

消费者叹气的背后,正是近两年南孚电池深陷“假南孚”风波之中。据河南广播电视台民生频道报道称,曹女士因在电商平台售卖假南孚电池,42万货款被平台罚空。据沂源融媒报道称,当地警方摧毁假南孚电池制假售假犯罪网络。

另据多家媒体报道,今年4月徐州多个烟酒店、文具店、超市因售卖假南孚电池遭到南孚电池联合起诉;据黑猫投诉报道称,女子购买一板南孚电池,撕开外皮竟没有一节是真。

另在短视频平台能搜索到大量博主发布的如何区分真假南孚电池。此外,国内多地市监部门不定期对当地市场上销售的假南孚电池进行查处。

图源:抖音

安徽一家超市老板胡瑞(化名)对DoNews说道,业内85%的市场份额、品牌知名度高、制假利润大是市面上存在大量假南孚电池的根源。真南孚电池终端进货价为1.9元/只,零售价为2.5元/只,假南孚电池终端供货价为0.7元/只。试想下从制假团队到销售方,各个利益链条下的利润能有多大。

虽然南孚电池长期致力于在全国范围内打击假冒产品,其行动重点是针对制假源头。但市面上大量假南孚的存在,不仅导致南孚品牌信誉受损、市场份额流失、打假成本增加,且假南孚很容易引发消费者的信任危机。

在提高防伪认证、联合多地相关监管部门的打假路上,南孚恐怕仍有诸多功课要做。但摆在南孚电池身上更棘手的问题则是,如何尽快探索出第二增长曲线。

一、假南孚使终端销量受冲击

胡瑞继续对我们说道,电池体积相对较小不占用超市货架、电池消费强调即时性、价格稳定、保质期极长是很多超市老板此前愿意售卖南孚的原因。如夏季很多中老年家中空调遥控器无电时想立即更换空调遥控器,多少中老年消费者会在电商平台下单等着发货到货呢?

但近几年南孚电池并不好卖,自家超市一年下来南孚电池累计出货量不到60节。毛利率有限叠加南孚电池造假制假工艺不断升级,稍微上年纪的同行其实很难分辨出来。一旦超市内出现假南孚电池,一年卖南孚电池赚的钱还不够交罚款。基于此,不少同行店内干脆不卖南孚电池。

为何销量这么少?胡瑞解释道,除消费者担心买到假南孚使用过程中出现问题外,网络平台上大量素人博主纷纷称相比其他品牌电池,南孚电池电压大,长期使用会烧毁电子产品的电路板。部分账号甚至称,因电池使用不当造成的产品损坏,属于人为因素,不在商家三包范围内,更加重消费者的担忧情绪。

事实上,网络平台的这些言论存在刻意误导消费者和事实情况不符的问题。有家电经销商刘明(化名)告诉我们,近几年家电行业的生意并不好做,诸多品类受地产行业影响陷入存量市场竞争。但厂商为争抢市场份额,保证财报业绩增长带动股价上涨,纷纷向经销商大量压货。

家电行业价格战、直播带货低价策略,以及消费者对线上线下同价的期望,都在冲击厂商利润。为在成本、销量、利润三者之间达到平衡,减配、偷工减料成为业内不少厂家的做法。

厂家敢这么做的底气在于:消费者既不敢轻易拆机,且因家电本身涉及到的零部件种类较多、内部构造极其复杂,供需双方存在较大信息差。但不管是品牌家电或是白牌家电,谁敢公开说,我们家产品偷工减料了,总要有人出来背锅吧,南孚电池的高市场份额自然成为“中枪者”。

另从视频号博主@避坑拆解使用电池专用内阻测试仪对南孚、小米、京造、双鹿、金霸王五款电池的测试结果来看,几款电池电压非常接近。且南孚电池1.63V的电压不仅不是五款电池中最高的,且符合国家碱性电池最大开路电压为1.68V的标准。

图源:视频号

中国电池工业协会常务理事、郑州轻工业大学材料与化学工程学院教授王力臻曾表示:无论碳性电池还是碱性电池,其输出电压都在玩具的正常工作电压范围内,不会影响玩具使用。只要电动玩具按照相关国家标准来设计,就不会出现所谓电池电压过大而被烧坏的情况。

虽然南孚电池能通过持续的舆论引导,逐渐改变消费者的错误认知。但摆在南孚电池身上棘手的问题,还是消费常见的改变带来的电池需求改变。

二、矩阵品牌受限、海外市场仍需深耕

目前南孚电池产品包括第四代聚能环电池、丰蓝1号燃气灶电池、TENAVOLTS充电锂电池、传应传导石墨烯纽扣电池等。此外,南孚还拓展快充数据线、插牌等非电池产品线。换言之,安孚科技还是想稳定南孚电池在业内的话语权,通过不同产品满足消费者的需求场景。安孚科技的想法或许是美好的,但面对的现实却是骨感的。

图源:南孚电池官网

图源:南孚电池官网

胡瑞表示,一个月内前来店内询问有没有南孚聚能环电池的消费者不超过10个人,毕竟在当前消费电子持续升级下,很多消费者家中都没有需要使用电池的产品。好比电视遥控器,现在大家每天都忙着刷视频、刷短剧,有多少人还打开电视,更别说买南孚聚能环用到电视遥控器上。

且即使有顾客家中孩子较小,各类玩具需使用大量电池。但京东10只小米彩虹包邮价才7.9元,每只才几毛钱,这个价格比我们进货价都便宜。在当前消费市场愈发关注性价比,愈发理性下,这或多或少会对南孚电池销量构成冲击。

图源:京东

不仅仅是小电池,近两年在蓝牙耳机、电动玩具、新能源汽车钥匙等品类共同带动下,国内纽扣电池市场需求虽有所增长,但包括超霸、松下、麦克赛尔等国内外厂商都在布局。同样也有燃气灶电池,华太、双鹿等品牌也在发力燃气灶电池、二次锂电赛道。

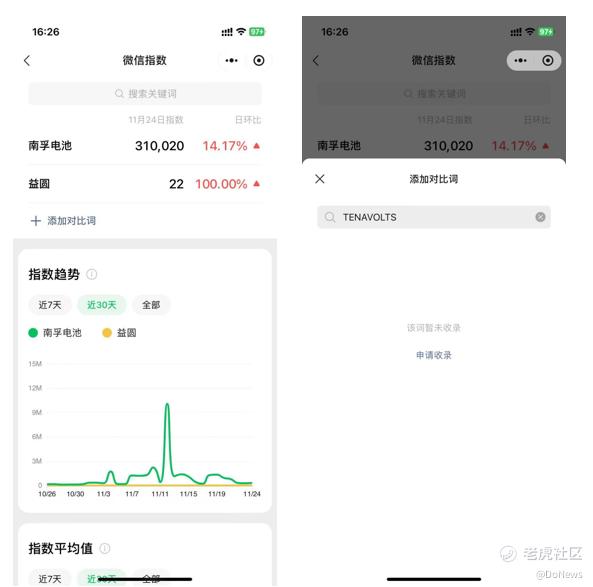

除市场带来的强竞争外,频繁易主的南孚电池导致其矩阵品牌明显受限。如提到干电池,消费者很容易联想到南孚电池,甚至不少消费者将南孚和电池画等号。但南孚推出的益圆微信搜索指数偏低,TENAVOLTS甚至都未被微信指数收录。

图源:微信指数

南孚电池或许也意识到国内电池市场的持续生变,在当前中企出海浪潮下,南孚电池通过OEM+自有品牌两条腿走路共同出海。据TMO Gruop官方显示,南孚电池通过电商渠道出口到的国家包括印尼、马来西亚、泰国、越南。安孚科技此前曾指出,公司已在中东、南美和东欧地区与当地经销商合作。

图源:TMO Gruop

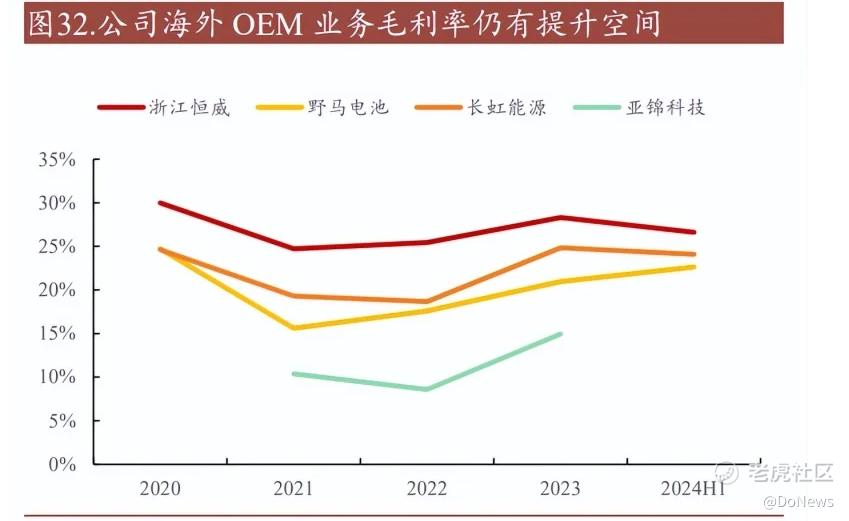

财通证券相关研报提到,2023年南孚碱性电池中7号电池销量同比增长19%至11.92 亿支,5 号电池同比增长30%至17.57亿支。同期公司海外营收占比为15.56%,同比提升7.27个百分点,但对比友商海外营收占比仍处于低位。因此,海外OEM业务尚存较大拓展空间。

图源:财通证券

不可否认的是,海外诸多国家明确禁止或限制某些有害物质干电池的销售。如欧盟《电池指令》明确规定,除非用于医疗设备或工业应用,否则禁止销售含镉的电池。美国环境保护署(EPA)限制镉电池的生产,并要求其废弃管理遵循严格规则。

安孚科技曾提到南孚电池作为亚锦科技的核心资产,主要原材料是二氧化锰和锌,没有汞和镉等会对环境有害的元素,不会对环境造成污染。干电池行业多年的深耕,为南孚电池进入海外更多国家奠定基础。

但南孚电池的出海同样面临不少挑战,除需在Duracell、Energizer、Panasonic、 Varta等巨头竞争下提高品牌知名度,以及中企出海老生常谈的供应链、业务合规问题、不同国家对干电池需求不同、售价不同对利润的冲击外,核心还是在于如何建立电池回收机制。

目前海外不少国家对电池制造和销售企业要求较高,欧盟规定生产商需承担废弃电池的回收和处理成本外,同时设定2025年回收目标是所有电池重量的65%,日本法律则强制要求消费者和制造商共同参与电池回收。

另随着绿色消费观念在海外各国的渗透,电池厂商通过回收计划可展示其环保承诺,从而吸引更加注重可持续发展的消费者。如Panasonic通过研发更加环保的电池技术,并承诺回收产品,减少废弃物对环境的影响。以此希望建立消费者对品牌的忠诚度,提高自身竞争力。当然这也意味着南孚电池若想在海外建立回收业务,需承担更多销售成本。

提高区域市场品牌知名度→借助电商平台和经销商网络提高销量→建立完整的回收机制→反哺销量持续增长,海外这条闭环路径的探索,恐怕需要南孚电池投入的人力、资金成本还有很多,需持续摸索的地方更多。

三、代理销售业务,南孚电池第二曲线?

南孚电池或许也意识到不能仅靠电池业务线以及海外市场仍需持续摸索,近些年来一直在发力代理销售业务,目前主要代理的品牌包括红牛、鞋油。

图源:安孚科技财报

对南孚电池转型业务为何会放到代理销售业务上,某饮料品牌经销商胡伟(化名)对我们说道,很多经销商深耕区域市场多年,通过业务员访单+配送模式+成熟渠道,可实现多品牌多品类铺货。业内同时代理多家食品品牌、饮料品牌的经销商不在少数,如有经销商同时代理农夫山泉、蒙牛、康师傅、双汇、娃哈哈等多品牌。

渠道复用场景强意味着经销商可大幅度节省渠道开发成本和配送成本,通过产品销售多元化实现公司利润最大化。同理,南孚电池深耕经销商多年,既然渠道是成的,经销商铺货卖一个产品也是卖,卖两个产品也是卖。

与之而来的问题是,经销商为何不直接找红牛厂家拿货?非要从南孚电池这里拿货呢?毕竟多一个流通渠道就意味着你的供货成本就比别人高,你想把多出来的成本转嫁到终端,在当前红牛价格如此透明的背景下,你觉得可能吗?且红牛在全国市场的大型经销商哪个是吃素的?谁愿意利润让别人赚走?

如胡伟所言,2023年南孚代理收入为4.67亿元,占当年南孚电池43.18亿元营收的10.8%,短期内仍难以支撑其收入大盘。虽然安孚科技2024年中报提到,将继续稳步推进代理业务,推进各代理产品的网点铺货和销售工作。但不少软饮料经销商对代理销售业务,能否成为南孚电池的第二增长曲线仍表示担忧。

华中某地区经销商朱琪(化名)告诉我们,夏季作为软饮料销售旺季,但南方强降水对餐饮、终端超市客流的冲击,直接导致市场需求受阻,呈现出旺季不旺的特点。往年5月日出货量能达到三四千件,但今年5月却大幅度下滑到日出货量一千多件。同行中日出货量暴跌30%~40%,甚至跌幅超80%的不在少数。

厂家为提高出货量,只能在政策上持续松动,进而鼓励经销商多散货。D品牌功能饮料给到华中某地区政策为经销商订货100箱送4箱。T品牌给到华东某地区政策为进货量达到一定数量免费赠送部分产品,折合返点约为8%~10%。

胡伟则表示,红牛终端销售目前遇到两大阻力,一是价盘混乱,红瓶装红牛此前终端市场统一执行6元/瓶售价,但在包括好想来、零食很忙、赵一鸣及其他二三线品牌零食折扣店里,红瓶装红牛售价基本在4元/瓶-5元/瓶。

厂家可以说给零食折扣店走特供渠道,零食折扣店可以说是我们自行贴补,你觉得消费者会关注这些吗?都是同样的红牛,自然是哪个渠道的售价便宜,我从哪里买。尤其随着“零食很忙”们的持续扩张,很多乡镇级市场也能看到零食很忙的身影,让我们合作的很多终端渠道红牛愈发难卖。很多超市老板干脆摆烂躺平,不管经销商怎么说进货政策,他们都是小批量进货。

二是核心消费人群减少,东鹏、红牛功能饮料的核心消费群体来自货车司机,这正是我们经销商铺货时会重点关注加油站、高速服务区等原因。但今年很多货车司机因运费收入下滑明显,他们只能减少对红牛的需求。

胡伟的话在货车司机刘强强(化名)这里同样可以得到印证,货少车多运费低成为今年整个货运行业的现状,若再扣掉货拉拉、运满满等货运平台的扣点和会员费用,很多货运司机月收入从此前的2万以上骤降到不足1万。基于此,他们不得不从零食折扣店中购入红牛。

2025年软饮料行情是否会得到好转呢?我们将该问题同时抛给朱琪和胡伟。朱琪表示,现在经销商对明年行情仍相当谨慎。毕竟不管是厂商向经销商压的库存,或是各地折扣仓“倒爷”手中的库存,明年总要想方设法流向市场,就算是赔钱卖,大家也不可能让这些库存烂到仓库中。但大量库存纷纷涌入市场后,窜货、串货、低价问题或将愈发突出,经销商生存处境或将更加恶化。

胡伟则表示,不管是软饮料行业围绕无糖品类一直打价格战,或是零食折扣店借助软饮料,这给行业带来一个恶性问题。即消费者愈发不能接受软饮料企业的涨价,明年行业或将继续厮杀在低价中。厂商涨价难下,经销商利润自然继续受到冲击。

在一个混乱无序且非理性的市场环境中,你觉得我们饮料经销商该如何破局呢?这个问题不仅是当前诸多饮料经销商反复思考的问题,同样是代理销售业务若想真正南孚电池第二增长曲线,需持续深思的问题。

精彩评论