由于微信更改了推送规则,为了避免第一时间错过文章更新,伙伴们可以将“读财报说新股”设为“星标”,我们就能第一时间相见♡

周日九源基因突然孖展火爆了起来,预估最终公开部分可能超500倍

鉴于此,财哥已经改为申购甲尾了,在7点的时候也已经在几个群里通知了大家,望知悉

接下来就剩梦金园

一、梦金园核心逻辑分析

关于梦金园,之前写初步计划时候,已经给大伙预热了下,不要对标老铺黄金,对梦金园要放低预期

原因在于:老铺黄金主打差异化、高端化、走技术路线的古法黄金、同时店铺布局在一线、新一线城市

而梦金园刚好相反,主要布局在三线城市,没有什么差异化,走的是同质化路线

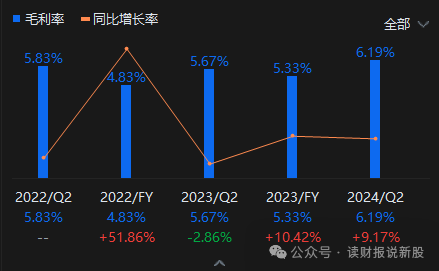

所以,梦金园的产品竞争非常的激烈,毛利率很低,主要是拼销量

这种同质化造成的竞争激烈环境下,业绩才是检验真理的唯一标准

我们来看下梦金园的整体业绩如何

先看收入端

2021-2023年年复合增速为9.4%,今年H1同比增长7.1%,最新一期的收入增速放缓了

上面咱说过这种同质化的路线,要靠走量

拆解营业收入公式:收入=价格×销量

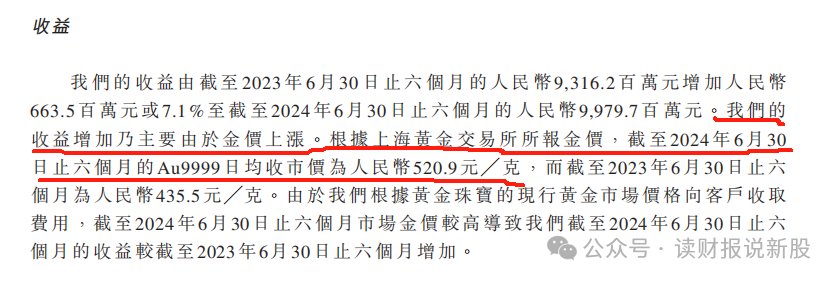

销量上,梦金园没有给出具体的数据,但招股书强调了很多次:主要是黄金的价格上涨,带动公司收入的上涨

而从同行的收入上来看,同行的收入增速普遍比梦金园更高,因此,估摸梦金园的销量可能就一般!!!

再看利润端:

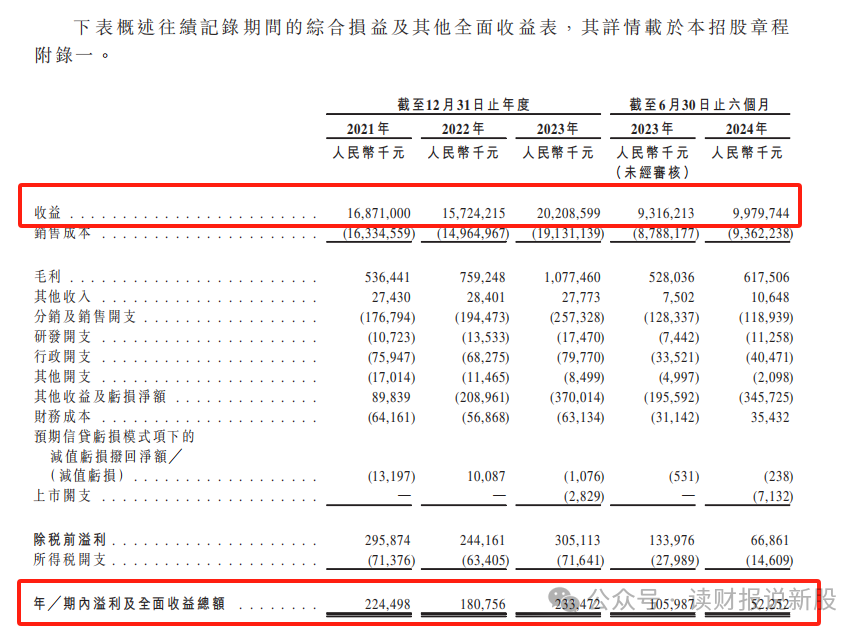

今年H1,利润同比腰斩,这个数据是失真的

原因在于梦金园的合约亏损导致

但以前的业绩也好不到哪里去啊

2021-2023年,利润年复合增速仅为2.2%,跑输了很多同行!

综上,从拆解收入端和利润端来看,梦金园质地不太行!!!

二、估值分析

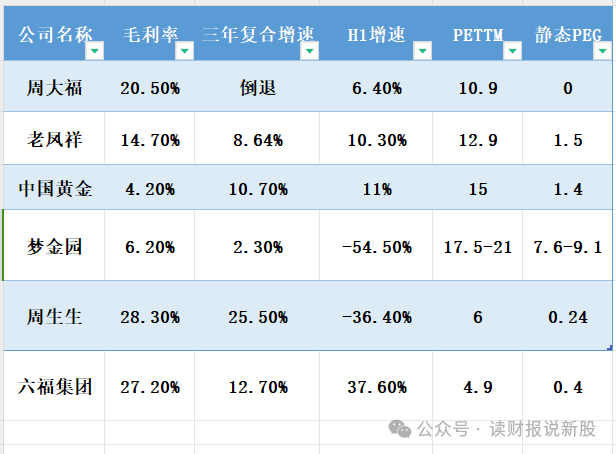

估值分析环节,其实很多博主都已经拉表格分析了

财哥这次拉的表格,加多了一个因素,即考虑了成长因素的PEG估值法

如图,参考了A股的周大福、老凤祥、中国黄金和港股的周生生、六福集团

从毛利率上来看,梦金园倒数第二

从实时估值PETTM来看,梦金园估值最高

考虑成长性来看,梦金园也是估值最高

梦金园这样的定价,确定是好好来上市的吗?

三、梦金园最终申购方案

产品竞争激烈+质地不太好+估值死贵

没什么好说的,放在以前,财哥基本连长文都不会发

但是这次保荐人是你们的中信哥哥啊

咱跟着中信哥哥,吃肉倒是吃了不少呢,真想友情支持下中信哥

这次估值这么高,为啥中信哥哥也要保荐?

可能中信是梦金园的小股东吧,想保荐下自己看上的公司

财哥觉得申购梦金园,赌的成分很大了,赌中信哥哥的屡试不爽的杀手锏:套路回拨

这样的质地、这样的估值,也只有套路回拨能撑起

财哥不敢赌,这次就不跟中信哥哥了,放弃申购!

要求是要有实时的打新记录截图或者港美持仓图

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!

免责声明:文中观点仅为代表个人的思考和操作,仅供参考用,不涉及荐股,更不构成任何投资建议

此为初步申购计划,随着市场面和大盘情绪的逐步演化,最终的决策可能有所改变,申购截止日前在群内公布最终方案

各位兄弟姐妹,投资不易,原创艰辛,您的每个“在看”和“点赞”,都是我坚持下去的动力!

精彩评论