话说,上周五,拼多多公布了第三季度的财报,爱马,一时间,坊间又开始议论了——你看连拼多多的都不行了。当日,拼多多的股价也下跌超过了10%。于是八姐就好奇了,真的有那么差吗?

八姐看了看数据,的确,拼多多的营收和利润同比增速腰斩,确实是放缓了。但如果放到整个行业里来看,这个速度依然是最快的。

而对于这一放缓,值得注意的是,除了承认是国内大环境、竞争压力以及主动让利商家造成的之外,拼多多的联席CEO赵佳臻也毫不讳言的指出,这是因为拼多多团队的逐渐老化和自身能力的机会,导致错过了政策机会(国补)。爱马,这真是有点耿直的反思啊。不知道这是否会引发拼多多接下来的组织架构改革。

好啦,不废话了,下面来详细说说拼多多的这份财报。

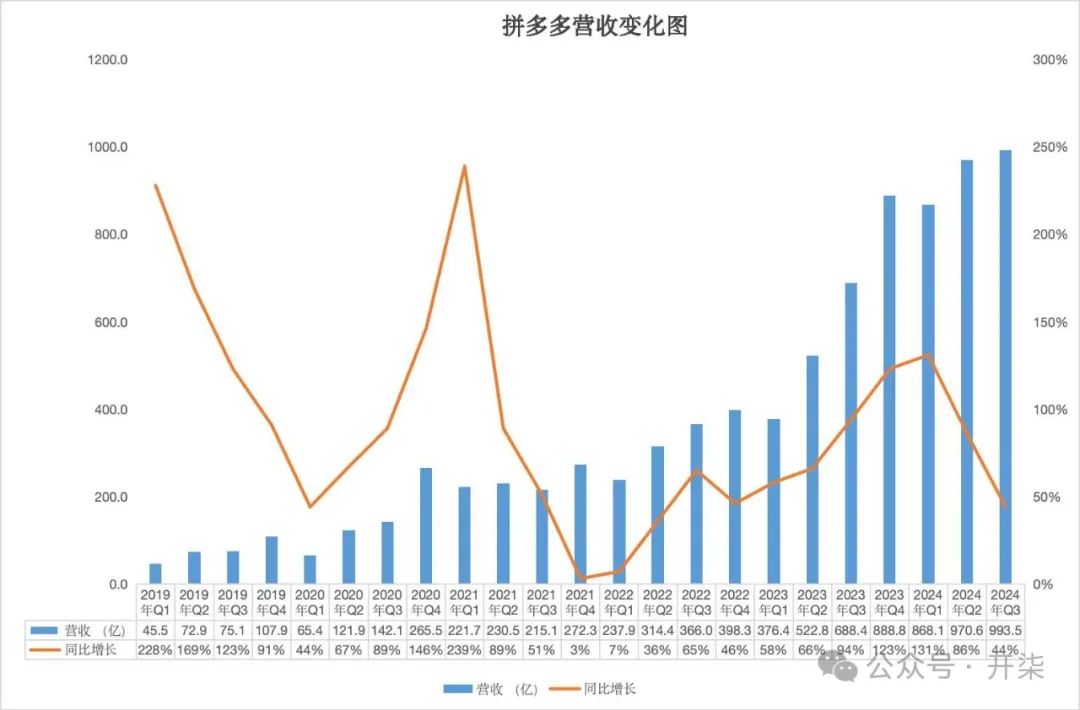

1,拼多多营收增速大幅放缓。

财报显示,第三季度,拼多多的总营收993.544亿元,同比增长44%,环比增长了2%。对比之前几个季度,拼多多的增速大幅放缓。这也与拼多多高管上个季度的警告吻合。

值得注意的是,一贯喜欢给市场热情泼冷水的拼多多高管也称,由于竞争和外部因素的影响,拼多多的营收增长会有所放缓。此外,由于拼多多将坚定不移地投资、建设健康可持续的平台生态,从长远来看,其盈利能力可能会略有波动,甚至是下降。

而这也造成了拼多多股价随后出现了下跌。

但其实若对比同行阿里以及京东的增幅,拼多多的营收增速似乎又是相当美好的了——毕竟,这两者的增速仅有个位数。

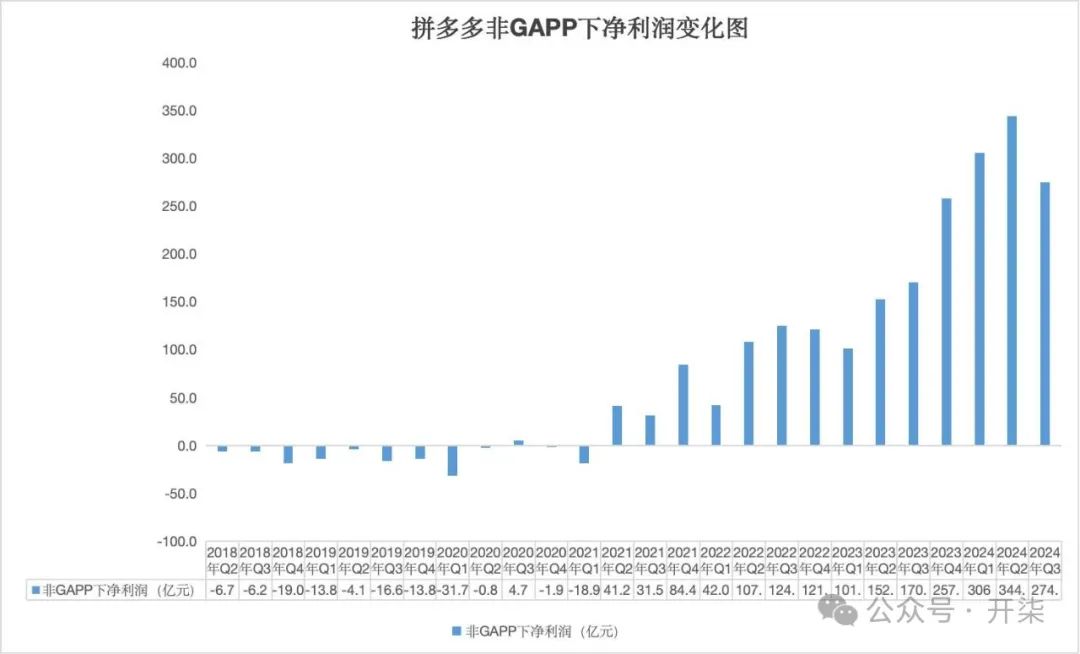

2,拼多多利润增速放缓。

拼多多的盈利这一季度增速也有所放缓。财报显示,第三季度归属于拼多多普通股股东的净利润为249.807亿元,同比增长61%;不按美国通用会计准则,归属于拼多多普通股股东的净利润为274.587亿元,同比增长61%。对比之前几个季度,拼多多的利润增速也腰斩了。同时,与第二季度相比,拼多多的非标利润也下降了20%。

3,拼多多的增速放缓与让利商家有关。

上个季度,拼多多宣布将投入百亿资源,大幅度地减免优质商家的交易手续费——未来一年预计会减免100亿。这些措施也包括:下调先用后付订单基础技术服务费率1%至0.6%;退款订单基础技术服务费可退还;发货前退货产品推广费自动退还红包至推广账户;平台承担偏远地区中转费用;下调店铺基础保证金从1000元至500元人民币等

从商家身上收的钱少了,这也直接影响了拼多多的收入增长。比如,第三季度,拼多多的交易服务收入为500亿,同比增长71.5%,不到上个季度同比增速的1/3,大幅放缓。

4,拼多多坦然团队问题:错失“国补”机遇。

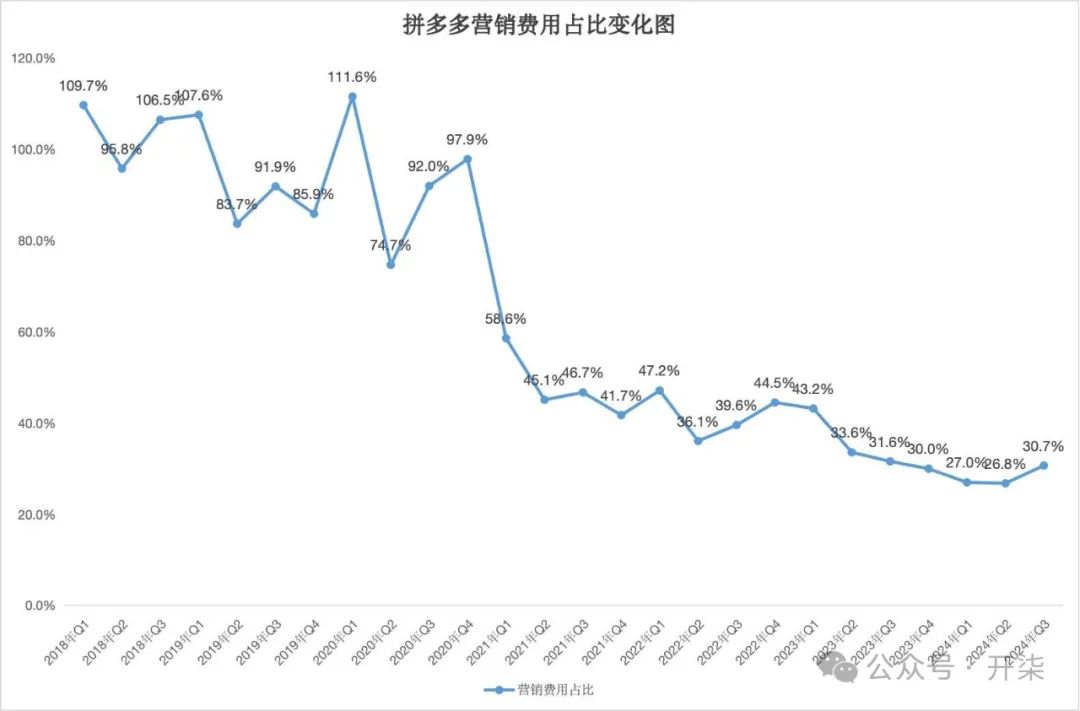

另外,值得注意的是,拼多多第三季度的销售和营销费用为304.8亿元,同比增长了40%,虽然这一增速低于营收同比增速,但对于之前三个季度,营销费用在收入中的占比上升了。这也表明拼多多补贴的力度在加大。

拼多多的联席CEO赵佳臻也在财报电话会议上反思了团队问题,从而错失了“国补”的机会。他表示:“在应对某些变化时,拼多多团队的逐渐老化和自身能力的不足,可能也会导致我们错失一些宏观机会。比如今年以来对一些行业和消费有很大利好拉动作用的宏观政策。团队受限于第三方平台运营的历史能力局限,没有充分把握好这些宏观政策的红利,导致我们为了维持同样的商品竞争力,需要平台给出远比其他同行高的巨大成本,这也必然会影响拼多多平台当下以及后面一段时间的盈利水平。”

简单来说,拼多多为了维持低价,对于其他平台的“国补”产品,只好自己出钱硬补,这也影响了利润。

公开反思团队问题,这可能预示着拼多多会在内部采取组织调整的措施。

5,拼多多需要应对海外挑战。

最近受到地缘政治影响,包括特朗普上台扬言要对中国征收60%的关税,这可能会对拼多多海外业务产生重要影响。

对此,拼多多董事长兼联席CEO陈磊称:“拼多多全球化业务面临的竞争正在日趋激烈。这种竞争再叠加上复杂的外部环境,我们的业务势必会受到一些波动和影响。但是,这些短期的影响不会动摇我们继续向前探索的决心。”

好啦,总而言之,拼多多增速的确在放缓,我们不得不感叹国内电商的确不好干啊。同时,需要明晰的一件事是,看起来拼多多也是有意在国内慢下来,以拉拢商家。那么,拼多多后续是否增长将如何,能应对得了海内外的复杂环境呢?咱们走着瞧吧。

精彩评论