黄金具有投资、保值的属性,买黄金ETF就能到达这样的目的,且交易成本更低没有溢价,但这无法带来情绪价值,小仙女大妈们更喜欢金灿灿的首饰,特别是这两年节节上涨的黄金价格,更让黄金饰品在消费者心中不断上升。

不过现在800多元一克的金饰已经让部分消费者望而却步,不敢追高,今年上半年黄金饰品公司的业绩普遍下滑。梦金园选择此时上市似乎不是一个好时机,但没办法,此前两次向港交所递交招股书都没通过,这次刚好赶上了。

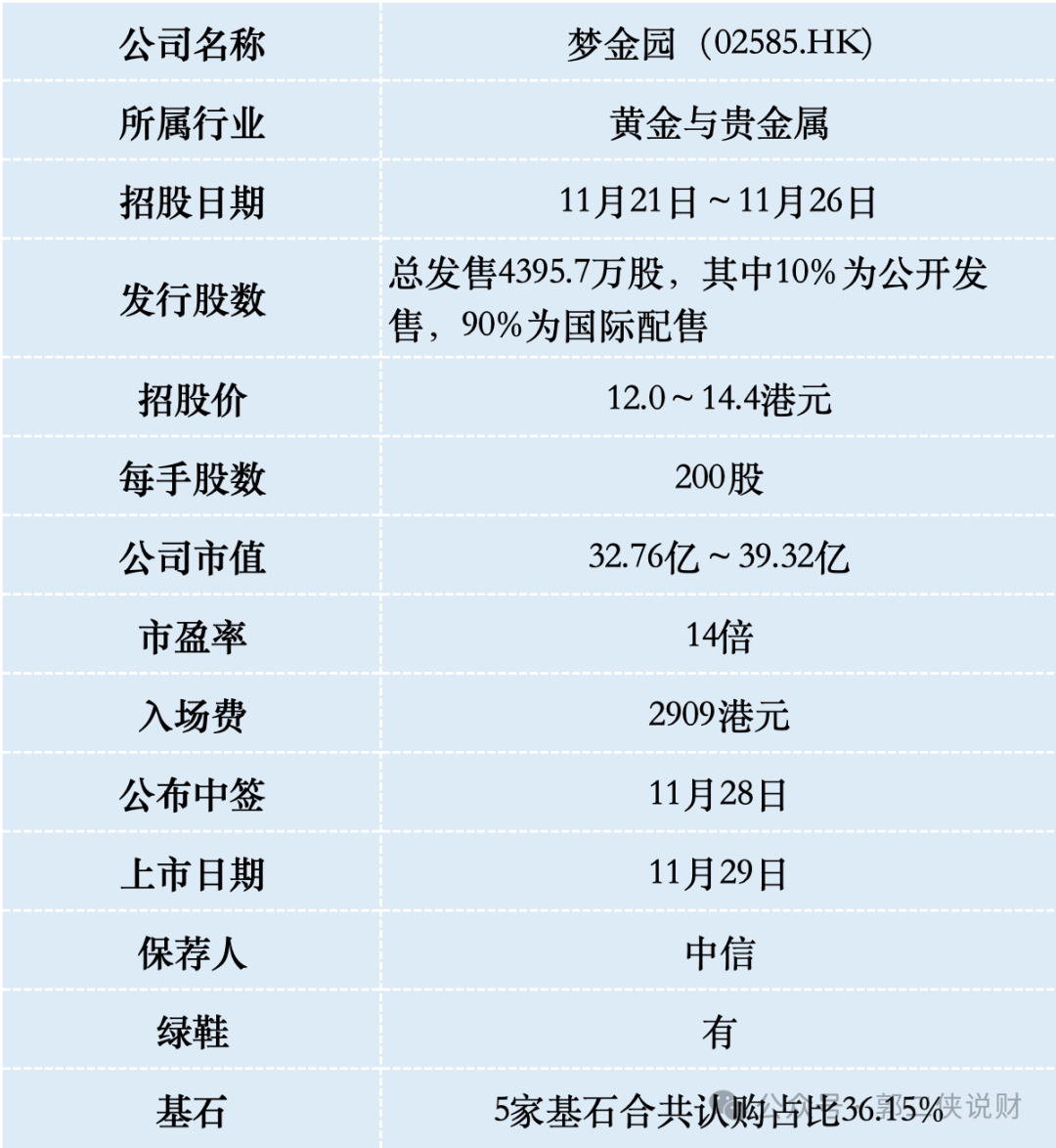

一、招股信息

二、公司概况

梦金园黄金成立于2000年,是中国三线及以下城市市场的黄金珠宝首饰原创品牌制造商。

根据中国黄金协会及弗若斯特沙利文的数据,截至2023年12月31日,就黄金珠宝收益而言,梦金园在中国黄金珠宝市场的黄金珠宝品牌中排名第五,市场份额为3.8%。

梦金园黄金主要通过加盟店及自营店组成的线下销售网络向客户销售产品,亦通过电商平台的在线销售向客户提供产品。截至2024年6月30日,梦金园共有2850家加盟店和36家自营店,合计2886家店铺,加盟店占比达98.8%。

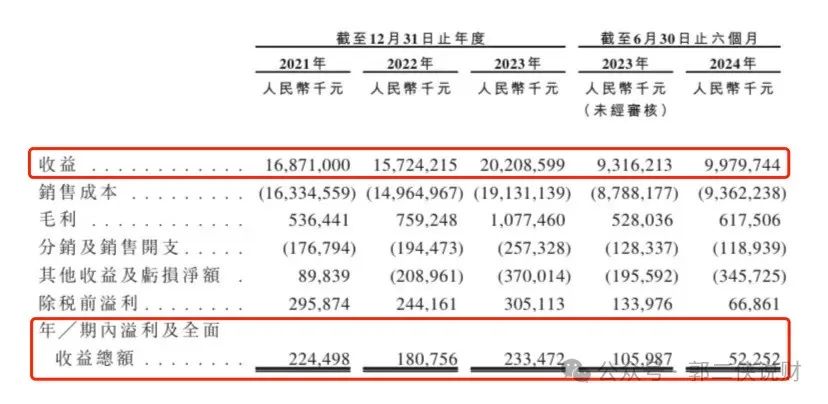

财务数据显示,在过去的2021年~2023年和2024年上半年,梦金园黄金的营业收入分别为人民币168.71亿、157.24亿、202.09亿和99.80亿元,同期净利润分别为人民币2.24亿、1.81亿、2.33亿和0.52亿元。

是2024年上半年净利润同比骤降54%,公司解释称,主要是因为在做期货对冲的时候亏了3.46亿。根据招股书显示这几年公司炒期货一直在亏钱,2022年亏2.09亿元,2023年亏3.7亿,像极了那些炒A股的散户,不如把主要精力花在公司经营上。

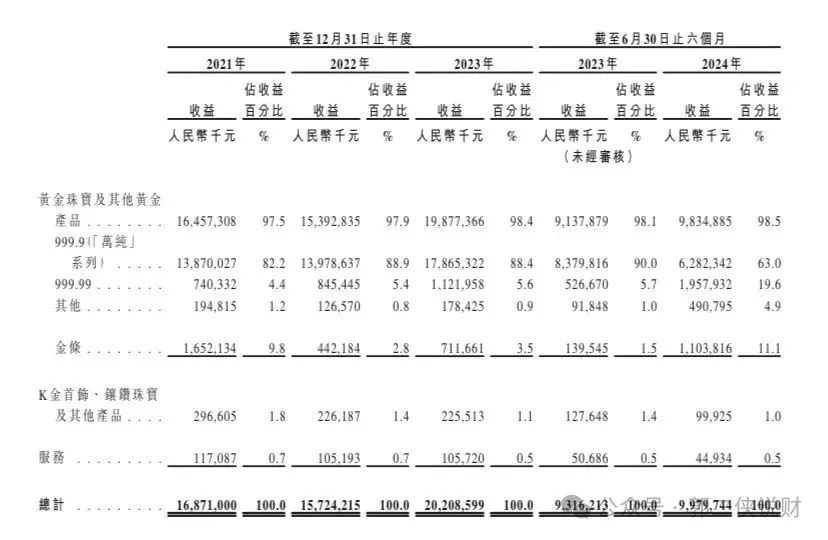

梦金园98%以上的收入来自毛利率较低的黄金珠宝及其他黄金产品,而毛利率较高的K金首饰、镶钻珠宝及其他产品的销售占比很低。

这就导致梦金园毛利率远低于同行,截至2021年-2023年及2024年上半年,公司毛利率分别为3.2%、4.8%、5.3%和6.2%。

毛利率低的另一个原因是销售模式,加盟店占比高达98.8%,而加盟店的毛利率低于自营和电商。

值得一提的是,梦金园的背后还有“国民媳妇”海清的身影,2013年至2020年担任品牌代言人,更是在2018年成为了公司的股东,持有350万股股份,占公司总股本的1.53%。

三、综合点评

行业方面,目前港股市场有周大福、周生生、六福集团以及老铺黄金等黄金珠宝行业上市公司。今年上半年,周大福、周生生分别营收495.26亿元、113.13亿元,高于梦金园,而六福集团、老铺黄金营收规模则不及梦金园,分别只有74.86亿元、35.20亿元。

2021年~2023年以及2024上半年,周大福的毛利率为28.61%、22.58%、22.36%和24.92%;六福集团同期的毛利率为29.71%、27.55%、26.97%和27.8%;老铺黄金同期的毛利率为42.2%、41.89%、42.89%和41.33%,均远超梦金园的毛利率。

周大福目前市值707亿港元,估值11倍;六福集团目前市值87亿港元,估值5倍;老铺黄金目前市值343亿港元,估值39倍;而梦金园按照发行价中位数算市值36亿港元,估值14倍,你觉得值这个价吗?

梦金园此次IPO发行股份占全部股份比例为16.1%,按照招股价中位数13.2港元算,募资约5.8亿,5家基石锁定2.1亿,流通盘3.7亿港元,盘子很大。

保荐人中信历史保荐记录非常优秀,同时中信也是梦金园股东,2022年以每股12元的价格投资5000万,持股占比1.82%。

梦金园目前孖展7倍,最终大概率会超购15倍启动回拨至公开发售30%,甲乙组各32967手,按照1.5万人申购算,预估一手中签率100%。这股上涨的希望就是赌套路回拨,保荐人中信是玩套路回拨的老手,难免让打新人浮想联翩,这次中信还会这么玩吗?信中信就打,不信就放弃。

精彩评论