2025年及以后的一个增长领域是太空。预计到2035年,太空经济将达到1.5至1.8万亿美元。商业卫星与技术的联系将挑战我们的能源政策,并在数据通信中至关重要。 $费城半导体指数 (.SOX.US)$ $Meta Platforms (META.US)$ $台积电 (TSM.US)$ $英伟达 (NVDA.US)$ $特斯拉 (TSLA.US)$ $纳指100ETF-Invesco QQQ Trust (QQQ.US)$

未来10年的太空竞赛成本应成为展望的一部分。对于建立月球基地以实现星际旅行和新的采矿/技术生产的希望,将需要更多的全球协调,而非更少。太空交通拥堵才刚刚开始,对全球规则和国防有更广泛的影响。

自动驾驶汽车每小时产生4TB数据量,其中大部分使用卫星。自动驾驶汽车一小时的数据量相当于335个iPhone用户一个月的数据量。能源使用随之而来。

“如果所有的大型星座计划都实现,卫星轨道将像是在暴风雪高峰时段的州际公路上,每个人都开得太快,而且有多个州际公路交叉,没有红绿灯。” ——哈佛天体物理学家乔纳森·麦克道威尔

尽管大多数投资者都在关注新特朗普政府围绕平衡增长和通胀的投机活动,关税和减税推动外汇和债券市场,共和党横扫提振股票市场,但仍有一些新政府领域没有得到充分报道,但对2025年的全球宏观投资同样重要。2025年及以后,政府和私营公司在太空的角色突出,既是机遇也是风险。在高通胀的1960和1970年代,太空增长和财政支出有效。现在会有效吗?

有关太空和增长机会的一些文章。Euroconsult最近发布的报告《太空探索前景》指出,未来十年全球太空探索可能达到310亿美元。麦肯锡将太空视为1.8万亿美元的增长机会,重点关注航空航天和国防。长期投资者的潜力看起来相当大。整个行业的估值为4500亿美元,而像SpaceX这样的私营公司的估值现在超过2000亿美元。

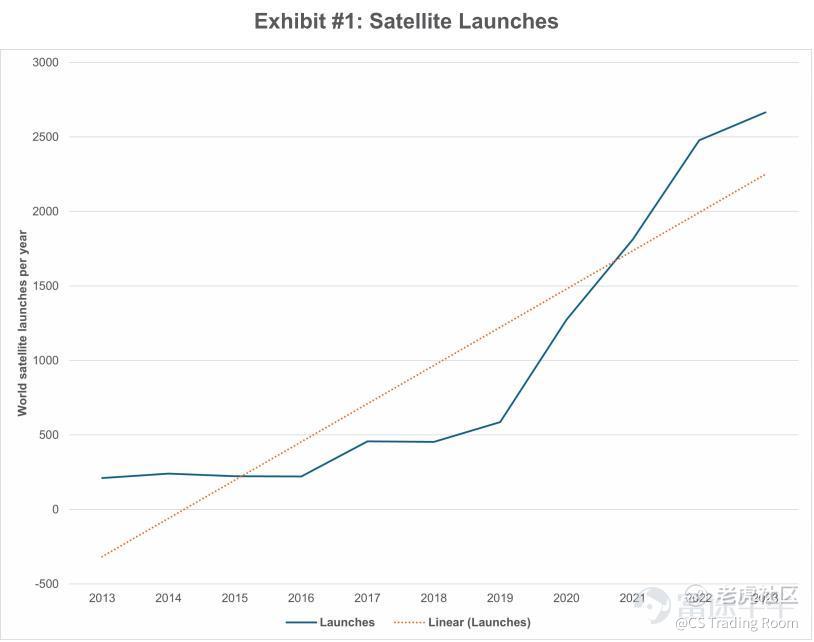

2013-2023年间,太空中的卫星数量翻了一番,十年间增长了十倍。通信服务部门在推动这一增长中占主导地位,大多数发射的卫星与通信相关。尽管趋势可能会放缓,但目前估计有9000颗卫星,每年需要更换2500颗。

国防和国家安全在太空的角色保持稳定,而参与国家的数量在过去20年中增长了两倍多。

这一增长的四个关键要点:

1) 卫星碰撞风险更高,随之而来的是保险和更多库存的成本。

2) 卫星的寿命因目的和轨道降低而减少,增加了碰撞风险。

3) 太空作为下一个增长机会的重点已成为美国和中国对月球政策的一部分。没有联合国等超国家实体的监管,这场竞赛将包括其他国家。随着世界适应AI的使用,对更多数据和更多通信的需求将增加。

4) 需要更多的导弹进入太空,增加了全球火箭和其他技术的开发和国防支出的兴趣。火箭/卫星与经济其他部分(如公用事业、材料和保险)之间的联系。

民用、军事、政府、商业碰撞:太空碰撞的风险正在上升,2021年比2020年上升了58%,2022年比2021年上升了134%,超过400万。根据南安普敦大学教授刘易斯的数据。

除了学术报告外,我们还有政府数据。以SpaceX的Starlink为例。根据埃隆·马斯克拥有的公司去年12月向美国联邦通信委员会(FCC)提交的信息,SpaceX的自主碰撞避免系统在2020年12月1日至2022年11月30日的两年期间,其Starlink卫星执行了26,037次轨道避让机动。所有这些数据点都强调了,无序的卫星发射将导致更多的中断风险和国家间对轨道服务的竞争。

寿命:世界协议规定卫星有25年的寿命限制,但大多数新卫星设计为5年以上。长寿的关键因素是轨道摩擦、太阳风暴和任务。低地球轨道(LEO)卫星的寿命为25年。Starlink卫星设计为5年以上,用于轨道调整的燃料有限。

1. 轨道:低轨道卫星在几千公里以下,足够低,空气阻力对它们有很大的影响,随着时间的推移,轨道会衰减。所以,空气阻力减慢了卫星的速度,卫星失去能量,轨道的大小越来越小,直到进入空气摩擦如此之大以至于卫星燃烧殆尽的部分。

在更高的轨道上,特别是在大约36,000公里之外,我们称之为地球静止轨道,原则上,它们可以永远留在那里。轨道会随时间变化,但它将像月亮在数百万年后仍然绕地球运行一样绕地球运行。

2. 设备和燃料:很难设计它们持续更长时间,因为太阳能板停止工作或它们耗尽了维持轨道的燃料。所以,当它们到达使用寿命的尽头时,我们希望将它们移开,以免干扰其他事物,我们将它们移入所谓的墓地轨道。

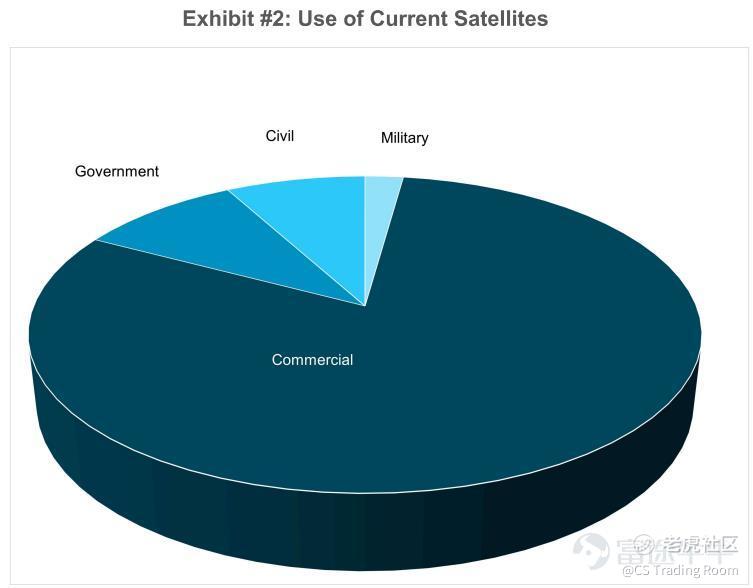

太空竞赛:截至2023年5月,活跃卫星的数量增加到7561颗,其中Starlink占4000多颗。美国在卫星竞赛中占据主导地位,占总数的65%。卫星数量最多的十个国家是美国(5200)、中国(625)、英国(1150)、俄罗斯(200)、日本(95)、印度(61)、加拿大(59)、德国(57)、卢森堡(56)和阿根廷(46)。在所有轨道卫星中,大多数(5525)用于通信。这些卫星的轨道对它们的年龄和功能很重要。低地球轨道(LEO)卫星占多数(6768),而中地球轨道(MEO)卫星占143,椭圆形59,地球静止轨道(GEO)590。

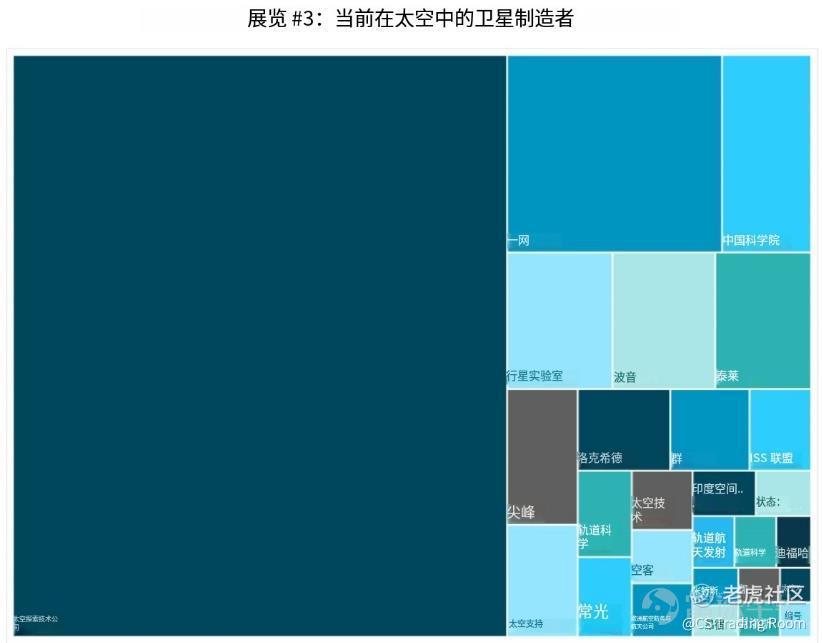

太空增长的最大和最明确的领域将继续是卫星。这部分是由于用国家控制的系统覆盖地球的趋势,部分是由于卫星的老化,部分是由于碰撞风险。全球有20个主要的卫星供应商------卫星的主要制造商是空客,OHB、波音、Invap、JSC Info、洛克希德·马丁、诺斯罗普·格鲁门、雷神、Maxar和泰雷兹——其中大多数总部设在美国或欧盟。

最大的玩家是SpaceX,这是一家私营公司。将卫星制造商与通信和保险部门进行比较,突出了部门之间的相关性,如公用事业与数据中心和IT相比。如果美国、中国和世界其他地区的计划实现,未来十年,航空航天工业将需要通信公司、保险公司和政府的大力支持。

火箭和能源使用,将卫星送入太空一直是改变卫星成本的关键问题。发射火箭是一种工具,航天飞机是另一种,SpaceX回收猎鹰9号火箭的部分是第三种。卫星的大小和轨道决定了发射。火箭制造商与卫星制造商不同,发射台和控制它们也很重要。太空竞赛既是私人的也是政府的,俄罗斯、印度、中国、日本和欧洲都与NASA和SpaceX争夺角色。

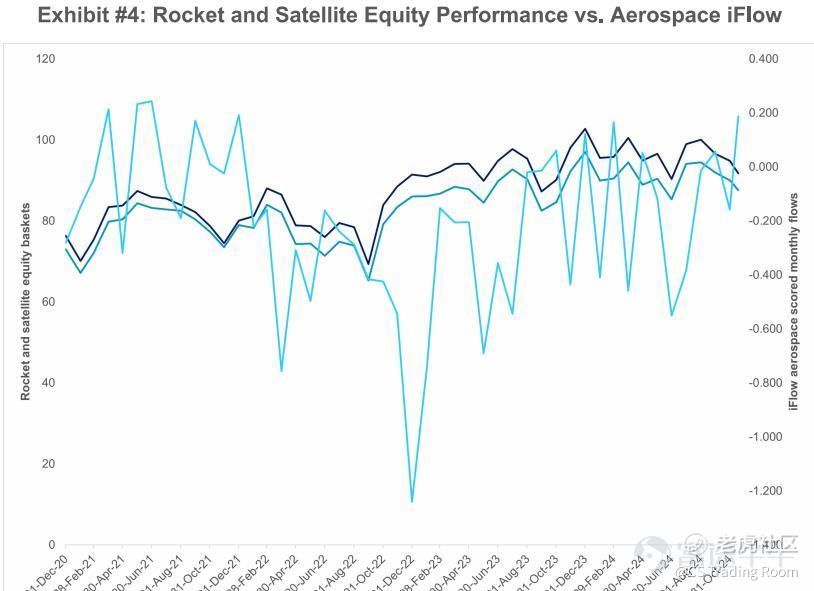

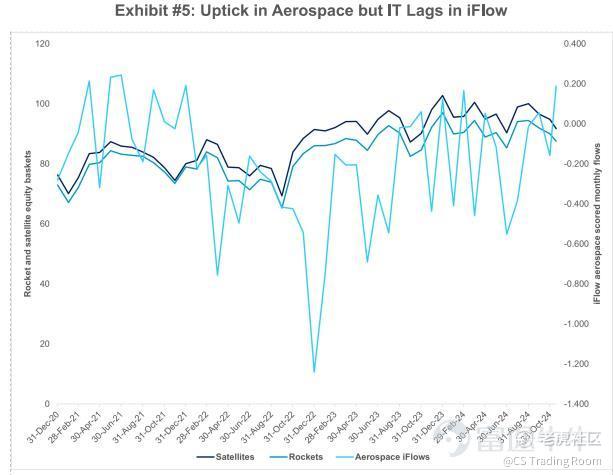

从构建股票火箭篮子和卫星篮子来看,最大的制造商表现平庸,但我们的资金流表明对未来增长有明确的信念。乐观主义更多。这些篮子里也有很多噪音,均值回归反映了国防开支总体情况。

图表4:火箭和卫星股票表现与航空航天iFlow

太空投资对其他部门有敲击效应——保险鉴于卫星发射和碰撞的费用和风险,能源因为它是卫星需求的关键变量,来自数据中心,最后是通信部门,对卫星的需求从这里开始。最后,还有IT部门,它支持并从整个企业中受益。轨道微制造研究就是这方面的一个例子。当你看到流动与每个部门的相关性时,很少有证据表明这很重要。过去一年,公用事业和通信与航空航天部门的相关性显著,但该部门的beta值低于IT和通信,反映了较低的市值。

太空中存在机会,但像所有投资一样,关键是时机。考虑何时进行此类投资的最佳方式需要多样化的数据,这些数据显示了持有量、流动量和空头头寸,因为它们在当前价格中混合。航空航天和国防工业的购买在过去一个月中得到了提振,部分原因是以牺牲其他部门为代价的。这意味着明年考虑太空投资的轮换,以及世界其他地区如何进入市场。

精彩评论