《港湾商业观察》施子夫 王璐

作为我国杏仁露的第一品牌,承德露露(000848.SZ)的知名度与影响力曾一度家喻户晓。而近十年来看,公司的规模体量却始终停滞不前。

承德露露发展道路上面临哪些挑战?而公司又为何多年来始终无法攻克?外界对此也讨论众多。

11月22日,承德露露在深交所互动易中披露,截至2024年11月20日公司股东户数为4.74万户,较上期(2024年11月8日)减少1758户,减幅为3.57%。

根据东方财富Choice数据显示,承德露露股东户数低于行业平均水平。截至2024年11月20日食品饮料行业上市公司平均股东户数为5.39万户。

01

近十年30亿难关如何突破?

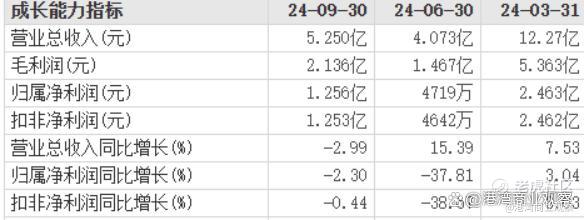

业绩方面,今年前三季度,承德露露实现营业收入21.59亿元,同比增长6.10%;归母净利润4.19亿元,同比下降5.49%;扣非净利润4.18亿元,同比下降5.13%;经营活动产生的现金流量净额为1.01亿元,同比下降0.29%;毛利率41.52%,同比下降1.63个百分点。

第三季度,公司实现营收5.250亿,同比下降2.99%;归母净利润1.256亿,同比下降2.30%;扣非净利润1.253亿,同比下降0.44%。

截至三季度末,公司总资产为38.12亿元,同比下滑8.83%;归属于上市公司股东的所有者权益为31.84亿元,同比增长3.09%。

今年各季度对比来看,承德露露一季度实现正增长,二季度收入不错但净利润却大幅下滑近四成。

中银证券指出,三季度公司营收增速低于社零的饮料类增速(同比增长2.5%)。公司产品具备礼赠属性,受消费环境及公司自身收入确认节奏影响,淡季销售表现平淡。判断南方市场及新品推广进度偏慢,基本盘北方市场表现稳健。2024年3月,公司推出股权激励,从业绩考核目标来看,2024年公司营收的目标值、区间值增速分别为10.0%、6.6%,考虑到去年4季度为高基数,判断公司可顺利达成营收区间值目标。受益于25年春节提前,4季度收入提前确认,公司积极备货迎接旺季,销售端将环比提速。

中银证券维持此前的盈利预测,预计24至25年公司营收规模分别为31.8、33.8、35.7亿元,同比分别增7.7%、6.2%、5.8%,归母净利分别为6.4、7.4、7.9亿元,同比分别增0.5%、15.8%、6.9%,对应PE分别为14.5X、12.5X、11.7X,维持买入评级。

近十年来看,承德露露的收入始终无法突破30亿元难关,显然与同行相比难言乐观。

2015年-2023年,承德露露的营收分别为27.06亿、25.21亿、21.12亿、21.22亿、22.55亿、18.61亿、25.24亿、26.92亿和29.55亿。2023年营收相对创下历史新高。

战略定位专家、九德定位咨询公司创始人徐雄俊曾指出,承德露露多年未增长的原因主要还在因为认知障碍及口味不好喝,如承德露露的两个对手核桃乳及椰树椰汁,大众认知较高、口味较好。承德露露的问题在三个方面,第一是品牌的认知性,第二是口味,第三是精准的定位特性,如六个核桃健脑、椰树椰汁能丰胸美容,承德露露缺乏非买不可的购买理由。

“承德露露不仅是华东、西南,它整个南方市场都不太好,可能承德露露主要在华北北方市场卖的还可以,其他市场都很难做好。承德露露的超级大单品没有走向南北通喝,很难走到长江以南,从认知层面来说,承德露露主要在华北,过了长江以南,很多人不知道杏仁露是什么东西,口味上杏仁露有点苦涩,南方人难以接受,这是承德露露面临的较大挑战”。

广东省食品安全保障促进会副会长、中国食品产业分析师朱丹蓬认为,承德露露多年来为什么逐渐走向没落,核心原因还是市场敏感度太低,创新升级和迭代的速度和质量没有跟上。“近些年承德露露也试图进行一些创新,推出新品,但是从产品、包装、定位、宣传等角度来看,表现并不令人满意,尤其是在与新生代消费群体的互动方面亮点不足,很难吸引到主力消费人群。”

在10月15日举行的投资者交流活动上,承德露露表示,目前杏仁奶、巴旦木奶等新品先在抖音、快手、天猫、京东等电商平台进行推广,后续根据市场反馈情况择机在线下进行销售。宣传方面,公司通过社交媒体,进行品牌年轻化建设,圈粉年轻消费人群,进入年轻人群视野,包括微信公众号、视频号、微博、小红书、抖音等。包装方面,公司将以市场需求为导向,持续做好现有产品的包装优化工作,并将根据产品定位、消费场景等研究开发不同包装形式的新产品。

02

前三季度销售费用增加不少,回购提振信心

值得关注的是,即便业绩增速没有大的飞跃,但承德露露在新品驱动下的销售费用却不断增长。在券商的研究报告中,普遍也提到了公司销售费用率的变化。

今年前三季度,公司营业成本为12.63亿,同比上年同期的11.57亿增加了一亿多。

2020年前三季度-2024年前三季度,公司销售费用分别为2.791亿、2.956亿、2.777亿、2.655亿和3.251亿,销售费用率分别为20.22%、15.94%、14.09%、13.04%和15.06%。不难看出,2024年前三季度公司销售费用创近四年新高,而销售费用率同比增长2.02个百分点。

中银证券认为,销售费用率提升幅度较大与新品及南方市场开拓费用投放增加,市场竞争加剧背景下,公司增加终端促销费有关。

东吴证券表示,从节奏上看,二季度、三季度销售费用增加明显,主因市场需求较弱,增加广宣费用以提升销售拉动,同时销售人员薪酬恢复增长,在三季度成本压力缓解背景下,销售投入增加合理性较强。综合分析当前销售政策同2022-2023是有所调整,反映了管理层主动作为和业绩关注。

一位华南饮料行业市场人士告诉《港湾商业观察》,与同行椰树、六个核桃相比,承德露露在营销上似乎一直未能辐射全国,尤其在华南市场,无论是商超等传统渠道,还是一些广告营销活动,基本上看不到,这也直接导致了难以放大其产品优势,包括提高市场覆盖率,消费者产品认知度。“比较像天地壹号,始终无力突破出舒适区,但天地壹号的营销活动又多少好于承德露露。”

徐雄俊强调,承德露露杏仁露,南下的最大障碍是认知障碍,营销的本质要夺取认知优势。

业绩的显著提振,对承德露露而言仍需大力变革,这恐怕不是短期内就可实现。

不过,至少对投资者负责方面,承德露露也在挽回信心。

11月15日,承德露露发布了回购报告书公告。基于对公司价值的高度认可和对公司未来发展前景的信心,为维护广大投资人利益,增强投资者信心,拟使用自有资金或自筹资金以集中竞价交易的方式回购部分A股社会公众股份(以下简称“本次回购”),用于注销以减少公司注册资本。本次回购的数量不低于3000万股(含)且不高于6000万股(含),回购价格不超过人民币11.75元/股(含),回购的资金额度不超过人民币7.05亿元(含),回购股份实施期限为自公司股东大会审议通过本次回购股份方案之日起12个月内。

天风证券认为,回购体现了对股东利益的重视。四季度及2025年公司有望持续受益于杏仁成本红利,利润弹性释放可期。

中银证券表示,此次回购金额远高于公司历史回购资金额度。2023年公司分红率为66%,对应股息率约为4.7%,体现了公司对投资者回报的重视,看好公司长期投资价值。(港湾财经出品)

精彩评论