文丨东东 编辑丨杜海

来源丨正经社(ID:zhengjingshe)

(本文约为4000字)

【正经社“医药新动力”观察之14】

营收首破“百亿”之后,联影医疗(688271)近期来了个业绩“大变脸”。

2024年第三季度,营收16.21亿元,同比下降25%;归母净利润-2.79亿元,同比下滑320.57%;扣非净利润-3.34亿元,同比下滑899.46%。

作为国内医疗器械龙头企业,联影医疗抛出堪称上市以来“最差”的季报成绩单,难免在行业引发震动。

过去数年,由于设备更新政策落地不及预期及医疗反腐等原因,国内整个医疗设备行业都在经历一场“寒冬”。今年前三季度招投标同比显著放缓的同时,部分企业也在加速清理渠道库存,进而扰动短期业绩。

市场环境如此,联影医疗自然难以独善其身。

不过,正经社分析师认为,国产替代大潮流下诞生的联影医疗,长期在扶持之下成长,以生猛砸钱的风格著称,其市场化生存及盈利能力一直颇受争议。

1

暴雷非偶然:盈利能力长期被高估

联影医疗被誉为国内医学影像领域的“四大天王”之一,与其齐名的企业包括迈瑞医疗(300760)、万东医疗(600055)和东软医疗。

根据招股说明书介绍,联影医疗的众多产品在国内市场占有率排名No.1,被视作少数能与海外“GPS”三巨头GE医疗、飞利浦医疗和西门子医疗抗衡的国产厂家之一。

其官网还显示,其“高场磁共振医学影像设备自主研制与产业化”项目曾获得2020年国家科学技术进步一等奖。这是业内第一家拿下这项科技领域最高荣誉的企业。

头顶闪耀光环的联影医疗,IPO自然颇受关注。2022年8月22日,其在A股科创板上市后不到两个月,市值就触及1790多亿元。截至两年多后的目前,市值仍然高达1100亿元上下。

事实上,联影医疗虽然外表光鲜,但盈利能力却并不强。

表面上看,2019-2023年,营业收入连年保持两位数增长,且2020-2023年的归母净利润指标亦连年稳增(表1)。但这段净利润扭亏转正,很大程度上受益于新冠疫情这段特殊行情带来的销售增长。

在当年众所周知的市场环境之下,联影医疗的产品成倍增长,其中CT系列产品的销量达到1277台,同比增长107.98%;XR系列产品卖了1699台,同比增长121.94%。

拉长时间看,根据招股说明书披露,从2011年3月创始之日算起,联影医疗至少连续亏损了8年。

一方面,联影医疗所获的利润中很大程度上得益于大量的政府补贴。

招股说明书显示,2019-2021年,联影医疗拿到的政府补助多达11亿元,其同期净利润合计为23亿元,也就是说,约48%的净利润来自于政策扶持。

最新财报数据显示,联影医疗2024年前9个月计入的政府补助为1.64亿元,约占同期归母净利润6.71亿元的24.44%。

另一方面,研发投入资本化处理也是联影医疗调节利润的一项关键点。

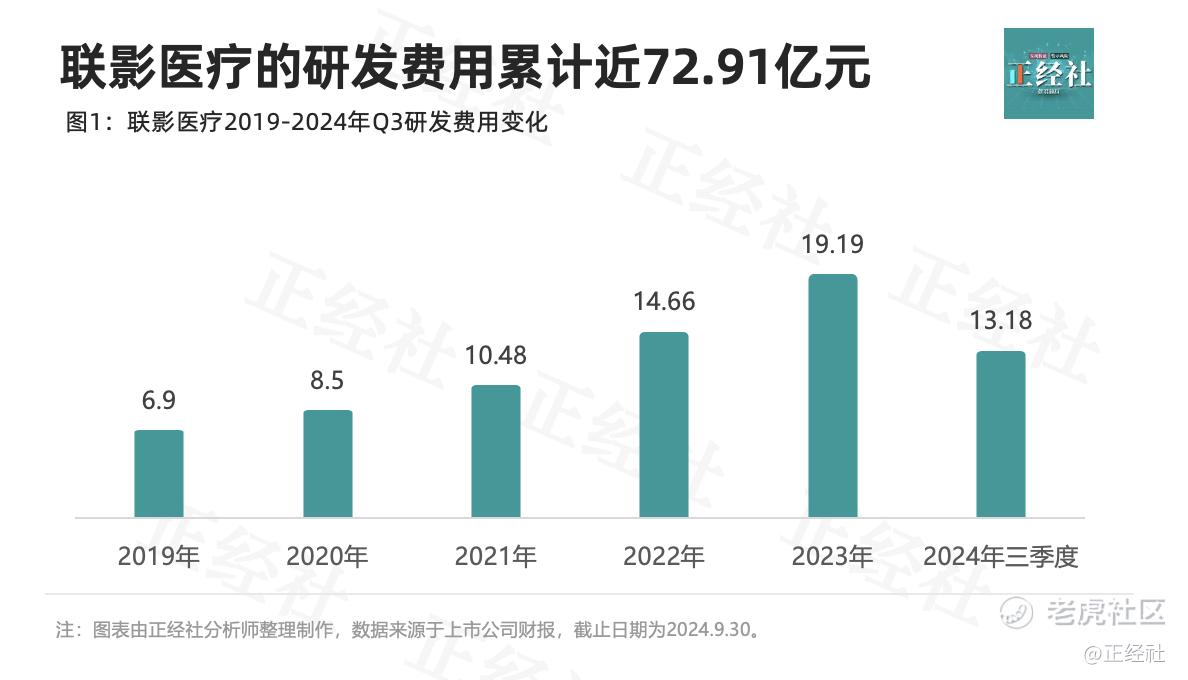

Wind数据显示,2019-2024年三季度,联影医疗的研发支出分别为从6.9亿元一直增长至19.19亿元,占当年营业收入的比率持续稳居14%以上。

联影医疗通过将研发投入转为资产,然后逐期摊销,可以降低对当期利润的影响,减少企业的支出费用,间接提升利润。而同行的迈瑞医疗、万东医疗的资本化比例仅为个位数,明显低于联影医疗。

剔除前述因素的影响,联影医疗的真实盈利能力显而易见,要大幅缩水,而其盈利能力之薄弱,与其特殊的成长环境颇有关联。

2

资本支持:高举高打直击高端市场

作为头部企业,联影医疗的商业故事在业内广为熟知。2011年3月,张强、薛敏在上海联合创立了联影医疗。这两位创始人均毕业于美国Case Western Reserve University。

张强曾在西门子医疗担任要职,联影医疗骨干员工不少都来自于西门子医疗。

联影医疗成立的一个显著的时代背景,是医疗器械市场的国产替代大潮流。彼时,国内三鑫医疗、蓝帆医疗等中国企业占据了医疗器械中低端市场的较高份额,而在大型医疗设备领域主要由国外巨头GPS垄断,国内企业无缘其中。

联影医疗的创立,目标在于争夺这一高端市场。

政策环境看,2014-2022年是中国医疗器械的“政策密集期”,国家各层级的扶持力度都在逐年增加。分级诊疗直接打开了基层配置医疗器械的市场空间,这为联影医疗布局高端市场提供了良好的政策环境。

在资本层面,上海国资方面为联影医疗提供了融资支持。公开资料显示,2013-2017年5月,联影医疗多次获得上海联和投资的融资。故而,这家上海国资委旗下的PE/VC机构曾经成为联影医疗的第一大股东,上海联和投资董事长秦健曾担任联影医疗的副董事长。

在IPO之前,上海联和投资作为第二大股东,直接持有其18.64%股份。

之后,联影医疗获得了中金公司、中信证券、高特佳投资、清松资本、国寿股权投资等诸多国有背景的PE/VC机构热捧。

公开数据表明,医学影像设备在国内医疗器械市场约占16%份额,这一细分市场的技术壁垒也最高。蛋糕虽大,但本土厂商能分到的并不多。

事实上,国内早期的医疗企业公司,如迈瑞医疗、迈克生物、安图生物等普遍走的是“农村包围城市”的发展道路,先从销售代理起家逐步过度到自主研发,产品则从低端慢慢向高端演进。

在国资的热捧之下,联影医疗高举高打,强势进入高端医疗器械市场,直接与国际巨头GPS竞争,发展路线与迈瑞医疗等本土企业迥异。

不难看出,联影医疗是一个“专家创业、国资扶持、强链补链”的商业故事,难免留下缺陷,即市场化盈利能力与众不同。有何不同?不妨进一步看看联影医疗的行事风格。

3

双管齐下:凶猛砸钱做研发搞市场

有了国有资金的撑腰,目标要进入高端市场的联影医疗,自然要凶猛砸钱搞研发投入,布局产品线。

同花顺iFinD数据显示(图1),2019-2024年第三季度,联影医疗的研发费用累计近72.91亿元,占同期营收556.08亿元的比例为13.11%。2023年年报显示,“公司的研发投入占比16.81%,较之前一年度增长0.94个百分点”。

科大讯飞、华为等以高研发投入闻名的中国科技公司,平均研发投入占比也不过是12%。全球范围内,研发投入占比超过20%的公司较少,仅有脸书、英特尔等公司。

另外,在同行业内,迈瑞医疗、万东医疗的研发投入比重均低于10%。这一数据对比反映出,联影医疗的研发投入比不是一般的高。

大手笔的研发投入,自然取得累累硕果。

2023年年报数据称,联影医疗累计专利等知识产权申请数超过9900项,发明专利申请占全部专利申请数超80%,累计获得超过5100项知识产权授权,其中发明专利获得数量超过3000项。其相继获得第24届中国优秀专利优秀奖、北京市科技进步奖、上海市科技进步奖等。

进一步说,强势的研发投入也助力市场开拓形成破竹之势。公开资料显示,联影医疗是如今中国仅有的产品线覆盖全线高端医疗影像设备的企业,其向市场推出超过80余款产品,在高端市场的份额超过迈瑞医疗、开立医疗两者之和,属于绝对的头部。

从市场反应来看,联影医疗的大手笔研发策略,取得了良好的效果。

不仅如此,联影医疗在市场营销领域同样毫不手软,非常霸气。

同花顺iFinD数据显示(表2),2019-2024年三季度,其销售费用占营业收入比例一直维持在13%以上,最高达到23.3%。粗略来看,联影医疗的销售费用和研发费用两项占比大致相当,也是全部费用的大头。

从表2数据看,联影医疗的销售费用率和研发费用率均比2023年末提高了3个百分点以上,这或也是其业绩变脸的一个重要因素。

截至2023年末,联影医疗产品已入驻国内1000家三甲医院,以2022年复旦大学中国医院排行榜为例,全国排名前10的医疗机构全部是其用户。

数据显示,联影医疗的营收集中来自MR与CT,两者合计占比一度超过70%。

其中,64排以下CT的国产化率已经超过50%,联影医疗市场份额排No.1;而64排以上CT国产化率不到10%,联影医疗排第4。在国内,1.5T及以下中低端MR占比约75%,联影医疗市场份额排No.1。3.0T高端MR占比25%,联影医疗排第4。

据年报介绍,联影医疗专注于“一核多翼,高举高打,全线突破”的市场战略,海外业务已覆盖亚洲、美洲、欧洲、大洋洲、非洲超65个国家和地区。

其在境内外54个国家和地区,累计取得产品注册证或质量管理体系认证超700张,45款产品获得CE认证,其中16款产品通过了MDR认证;44款产品通过 51 项 FDA 510(k)注册认证,获准在美国销售,销售网络覆盖全球主要发达市场及新兴市场。

粗略来看,联影医疗的行事风格与本土医药器械厂商颇有不同,其不仅定位高端市场,在中低端市场也颇为吃香。可以说,相较于外资巨头的产品,联影医疗具有价格优势,更为便宜;相较于本土同行,联影医疗又更具有技术优势。

日本松荣堂掌门人曾称,“企业规模的大小不是经营者说想要做多大就做多大,而是取决于顾客想要你做多大”。但联影医疗这一凶猛烧钱的风格,追求规模扩张、高速增长的发展理念,有着完全不同的出发点。

作为行业的后来者,联影医疗能在短期内完成弯道超车,受益于砸钱策略。但持续而生猛砸钱的策略,也使快速拿下市场份额的联影医疗,陷入艰难盈利的困境。

4

骑虎难下:重回亏损不足为奇

在IPO之前,联影医疗一直保持60%以上的资产负债率。不过,2022年以来,资产负债率下降颇为快速,截至2024年三季度,该项指标已回落至26.1%,回归到与万东医疗、迈瑞医疗等同行相似的资产负债率水平。

近年,在国产替代和自主创新的潮流之下,国内公立医院也偏好于采购高性价比的国产医疗设备,这在某种程度上降低了外资巨头的市场份额,为联影医疗提供了市场份额。

不过,与外资巨头GPS相比,联影医疗的研发投入仍然较低。值得一提的是,在光子CT、磁共振序列开发平台等具有核心技术能力的高尖端设备市场,仍然由外资巨头掌控,国内的三甲医院多倾向于购买GPS的先进设备。

联影医疗要进一步提升市场地位,毫无疑问需要再度提升研发费用率、销售费用率,背后的压力可想而知。也即是说,在当前的市场格局之下,联影医疗虽已拿下市场、做出产品,但要平衡利润却也颇为艰难。

历经疫情防控这波基础设施的大规模投入,国内的医学影像中低端市场趋于饱和、内卷。数据显示,联影医疗前期主要产品线的产能利用率不高,最高不过80.67%。

此前的招股说明书数据显示,2017-2019年,联影医疗XR系列产能利用率为46%-71%、CT系列为38%-81%、MR系列为58%-72%、MI系列仅有30%-54%,RT系列则最低,仅为20%-57%。

正经社分析师认为,一路高歌猛进的联影医疗,特殊的成长背景决定了其独特的商业模式,这从根本上决定了内在微弱的造血能力。

联影医疗至今仍未改变其作为“吞金兽”的存在,当市场环境出现重大变化,其业绩突变也就不足为奇。【《正经社》出品】

CEO·首席研究员|曹甲清·责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将持续进行价值发现与风险警示

转载正经社任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权

精彩评论