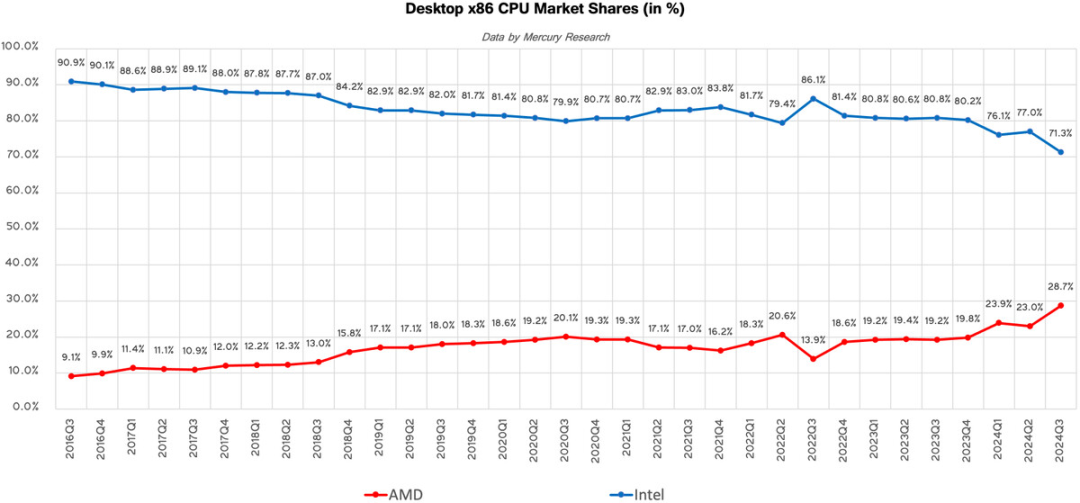

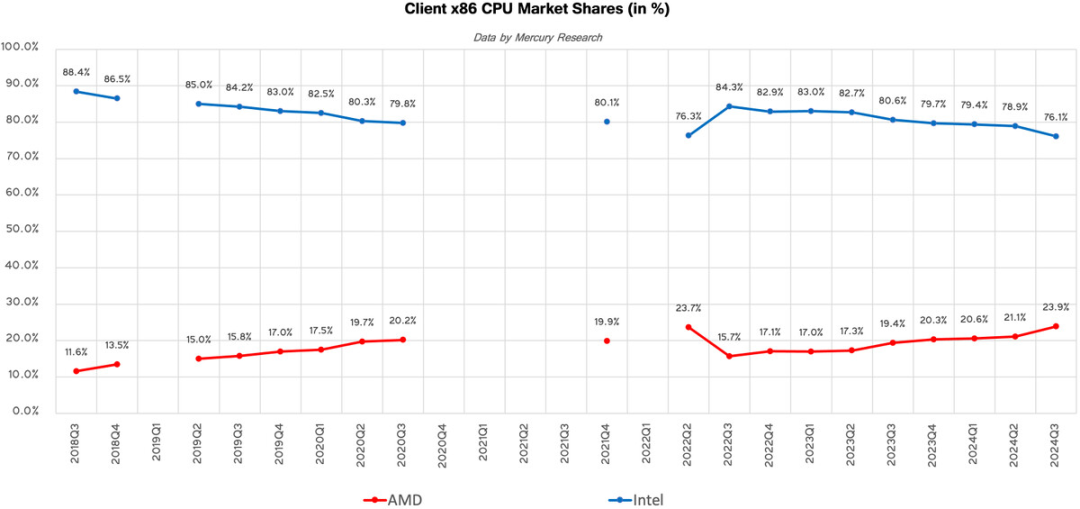

X86 服务器 CPU 市场在 2024 年第三季度迎来了新的格局变化,英特尔和 AMD 继续围绕市场份额、收入表现和技术创新展开激烈竞争,英特尔以绝对出货量保持主导地位,但 AMD 凭借高性价比的 Epyc 系列产品实现了收入上的强劲增长。

AI 服务器的需求与传统服务器市场的萎缩也为行业带来了深远影响,从市场数据和收入分析出发,探讨 X86 服务器 CPU 市场的演变,并预测未来发展方向。

Part 1

市场数据与趋势分析

根据 Mercury Research 的最新数据:

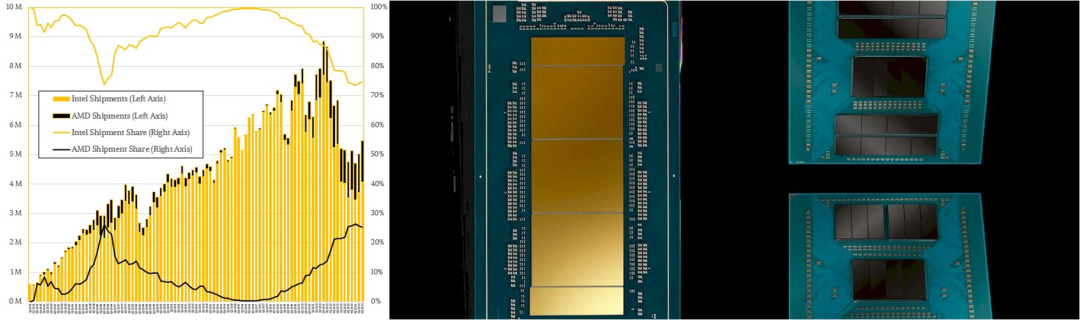

● 2024 年第三季度英特尔 X86 服务器 CPU 出货量达到了 409 万颗,同比增长 15.3%,环比增长 9.8%。这是英特尔自 2023 年下半年触底以来的显著复苏。

● 相较之下,AMD 在同期的出货量为 139 万颗,同比增长 14.4%,环比增长 7.1%。尽管增速略低于英特尔,但 AMD 在全球 X86 市场中占据的份额已显著提升。

从长期趋势来看,英特尔的出货量仍占据主导地位,覆盖了全球三分之二以上 的 X86 服务器 CPU 市场。

然而,AMD 凭借其 “Milan” 和 “Genoa” 系列处理器的高核心数和高吞吐量,在市场表现中展现出强大的竞争力。尤其是在企业用户市场中,AMD 的产品因其高性能和相对较高的平均售价 (ASP) 而获得更多收入支持。

从收入来看,英特尔和 AMD 的表现则更加接近:

● 英特尔的 Xeon 系列 CPU 在 Q3 实现了 35.1 亿美元 的收入,同比下降 1.4%,但环比增长 6.9%。

● AMD 的 Epyc 系列收入为 18 亿美元,同比增长 20.7%,环比同样增长 6.9%。

AMD 的收入增长得益于其产品结构的优化和更高的平均售价,AMD 在数据中心市场中正从仅靠数量竞争逐步转向利润驱动,而英特尔则需要通过新一代产品 “Granite Rapids” 和 “Sierra Forest” 来稳住阵脚。

AI 热潮的爆发为服务器市场带来了显著影响。过去两个季度,传统 X86 服务器市场因预算转向 AI 服务器而出现了严重的需求收缩。这种转移使得服务器整体出货量短期内出现了波动,尤其是云计算和超大规模客户在 AI 集群建设上的优先级明显提高。

然而,随着 AI 项目投资节奏的放缓,传统服务器需求正在逐步回暖,这也为英特尔和 AMD 提供了新的机会。

Part 2

挑战与未来展望

英特尔在技术层面的挑战集中,2024 年的 “Sapphire Rapids” 处理器未能完全兑现市场预期,而新一代产品是否能扭转局面还有待观察。

随着超大规模用户和云厂商逐步采用自研 Arm 服务器 CPU,X86 市场的增长空间可能会进一步受到挤压。

AMD 的优势在于其灵活的产品策略和更快的技术更新周期,在收入上表现突出,但 AMD 想要在出货量上进一步缩小与英特尔的差距仍然困难。在面向中小企业的低端市场中,AMD 需要平衡高性能与性价比,避免过度依赖企业客户群体。

AI 服务器的快速崛起不仅重新定义了市场需求,也改变了服务器成本结构。从 2022 年到 2024 年,普通 X86 CPU 在服务器成本中的比例已从 20% 降至不足 12%, CPU 已不再是整个服务器系统的核心成本驱动力,而 GPU 加速器和高级网络组件正占据更重要的地位。

AI 服务器的持续增长可能进一步压缩传统 X86 服务器市场的利润空间,而 AMD 和英特尔则需要在这一新兴领域寻找突破口。

随着全球经济逐渐从疫情和地缘政治影响中恢复,服务器市场的整体需求预计将在未来几个季度内逐步企稳。然而,周期性波动依然存在,例如 GenAI 热潮的降温和高通胀压力可能对企业预算造成持续影响。

小结

回顾 2024 年第三季度的 X86 服务器 CPU 市场表现,我们可以看到英特尔与 AMD 之间的竞争正在迈向新的阶段。虽然英特尔凭借出货量占据主导地位,但 AMD 的盈利能力和收入表现已经对其形成有力挑战。

在 AI 热潮和市场周期性波动的双重作用下,未来的 X86 服务器 CPU 市场或将呈现更加复杂的竞争格局。X86 架构能否在 Arm 和 AI 的双重冲击下维持其主导地位?英特尔和 AMD 能否通过技术创新和市场策略适应快速变化的需求?这些答案将在未来几个季度逐步揭晓。

X86 服务器 CPU 的竞争不仅是英特尔和 AMD 的对决,也是整个行业技术与市场变迁的缩影,真正理解用户需求并紧跟技术潮流的企业,才能在这场马拉松中笑到最后。

精彩评论