本文偏向技术分析。作者:Damian Nowiszewski。

英伟达第三季度营收增长94%,超出预期。

令人担忧的是营收增速放缓以及潜在的芯片供应问题。

股价可能下跌17%,但长期增长或带来买入机会。

英为财情Investing.com - 按市值计算,英伟达(NASDAQ:NVDA)已是全球最大的公司,还是AI技术快速发展的风险标。其每股收益和营收总是能大幅超出预期,今年第三季度亦是如此。然而,这次其对未来业绩的展望却未能给人留下深刻印象,公司预计最新季度的营收增速将放缓几个百分点。

InvestingPro公允价值工具也显示,由于当前估值指标过高,不排除股价回调。

接下来让我们来看看财报的主要内容,了解公司的财务状况究竟如何。

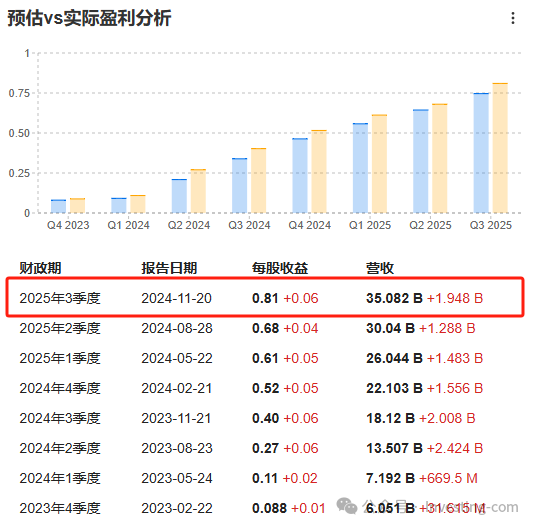

再次超越预期

英伟达每个季度的成绩单都超越市场预期已成了惯例。本季度也不例外。对于这次公布的业绩,分析师32次向上调整预估,仅有2次向下调整,最终每股收益为0.78美元,营收为351亿美元,同比大幅增长94%。

英伟达第三季度业绩,来源:InvestingPro

其余数据同样令人印象深刻,尤其是数据中心业务营收达到308亿美元,较预期的291.4亿美元高出6%(环比增长17%,同比增长112%)。

值得一提的是,游戏业务营收为33亿美元,而预期为30.6亿美元。几乎与此同时,分析师预计毛利率为75%。

未来展望

不过,市场对公布的第四季度预测感到担忧,其中包括营收增速从94%放缓至69.5%。

此外,市场还可能对Blackwell和HopperAI芯片供应情况的指示感到担忧,这些芯片将于今年晚些时候上市销售,但由于关键合作伙伴台积电(TW:2330)(NYSE:TSM)的产能问题,可能会面临供应限制。

与此同时,InvestingPro公允价值显示公司股价有回调可能,按照估值模型,股价可能下跌高达17%。

英伟达公允价值,来源:InvestingPro

英伟达真的值吗?需关注的价位

如果确实回调,由于数据并未预示股价会大幅下跌,因此仍然是一个介入上升趋势的良机。

当前,英伟达股价在区间内波动。一旦跌破区间底部,意味着股价可能向上升趋势线即每股130美元附近的支撑位发起挑战。

英伟达股价走势图,来源:英为财情Investing.com

倘跌破该支撑位,那么股价可能会跌至公允价值,不过今年10月初,就在这个价位出现了买盘需求。

反之,如果股价能够突破历史高点,那将预示着新一轮牛市的到来,股价很可能会尝试向每股160美元发起冲击。

精彩评论