美联储会暂停降息吗?

下周整体较为平静,最重要的莫过于美联储会议纪要和PCE报告了。此外美股会因为感恩节休市和提前收盘,流动性的稀缺可能造成波动被放大。黑五的战绩也值得投资者关注,这可能影响到亚马逊等股票的业绩以及美国四季度的消费和GDP数据。

周一,11/25

美债拍卖结果,达拉斯联储商业活动指数,zoom财报等。

周一较为平淡,无特别需要投资者注意的事件。

周二,11/26

美联储会议纪要,房价报告,咨商会消费者信心指数,美1年和5年期国债拍卖结果,盘后戴尔惠普财报等。

近期美联储鹰派转向,鲍威尔和其他票务表态强硬,暗示12月可能不降息;此前FOMC声明便已有较大改动,预期美联储会议纪要会释放更多鹰派讯号,表明对通胀的担忧,届时对股债市场造成压力。惠普和戴尔作为AIPC时代的可能受益者财报也受到关注,尤其是戴尔,是黄仁勋钦点的英伟达优先合作者之一。

周三,11/27

美10月PCE报告,GDP修正值,初请续请,新西兰联储决议等。

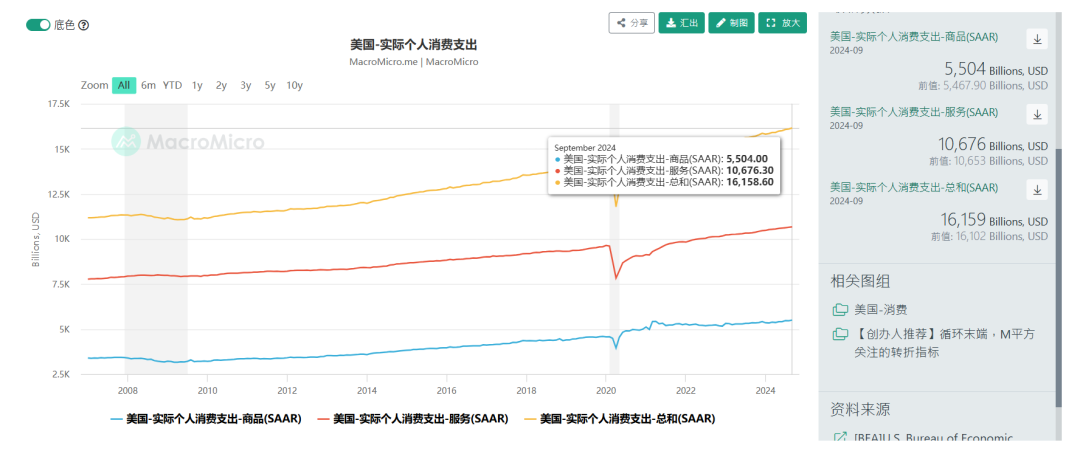

由于CPI和PPI的高企,经济学家预期美国10月PCE通胀将出现反弹,鲍威尔也在讲话中明示了可能读数;不过个人消费支出和收入也会延续强劲。

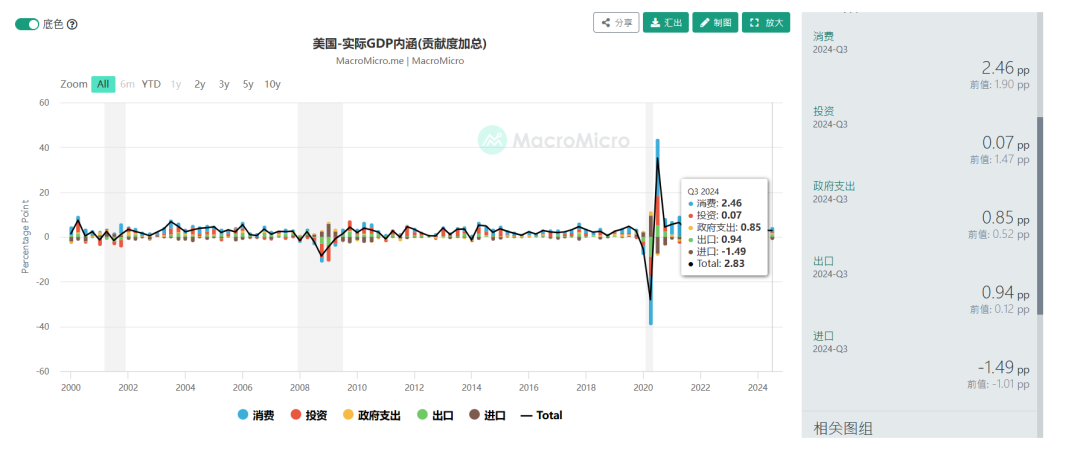

美国三季度GDP读数意外略低于预期,投资明显减速,净出口继续拖累,由于消费数据偏强,届时整体GDP或上修。

本周的初请数据低于预期,续请上升到1年以来高位,后续可能略微放缓,也支持失业率的走低。

此外新西兰联储会公布利率决议,汇丰经济学家预期或降息50bp,今日纽元明显走弱。

周四,11/28

美股因感恩节休市一天。

感恩节为西方传统节日,是美国人民独创的一个节日,也是美国人合家欢聚的节日。初时感恩节没有固定日期,由美国各州临时决定。直到美国独立后的1863年,林肯总统宣布感恩节为全国性节日。1941年,美国国会正式将每年11月第四个星期四定为“感恩节”。感恩节假期一般会从星期四持续到星期天。1879年加拿大议会宣称11月6日是感恩节和全国性的假日。在随后的年代,感恩节的日期改变了多次,直到在1957年1月31日,加拿大议会宣布每年十月的第二个星期一为感恩节。这一天,白宫还会特赦一只火鸡。

周五,11/29

美股提前三小时收盘,关注芝加哥PMI和欧元区CPI。

又是一个黑五,具体没什么可说的。欧元区的通胀如果较高,可能会带动欧元升值和欧央行鹰派转向,这对逼近(兑美元)1.03的欧元无疑是利好。

前瞻预期

笔者对部分数据预期如下:

-

10月核心PCE同比增2.8%,PCE通胀同比增2.3%,均符合市场和美联储预期。由构成项目可以推测出下周的报告料有所再加速,遏制美联储后续的降息步伐。

-

个人消费支出PCE环比增0.4%,前值或上修。这一数据由本月零售报告略超预期和前值大幅上修0.4个百分点也可以预测。展望下一季度,占美GDP70%的消费料维持强势。

-

初请为22万人,续请为190万人。这些数据基本持平去年同期。考虑到劳动参与率还有小幅走低,11月的失业率可能再次出现下行,支持鲍威尔的就业观点。

-

美三季度GDP修正值为增3%,高于预期的持平初值。笔者认为,随着消费支出PCE的上修,美三季度GDP可能小幅上修,并且这一势头会持续到第四季度。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论