来源:东哥解读电商 作者:李成东

唯品会Q3,平平无奇,但市场情绪并未因此剧烈波动。

仿佛都在预料之中,也在预期之中,平常心态,静水流深。

三季度属淡季,整个国内服饰类社零销售额都在持续下滑,其中单月同比最高降幅5.2%,加上全国气温居高不下,对服饰穿戴为核心品类的唯品会而言,不利buff几乎叠满了。

用业内的话来说,能守住已是相当不易。

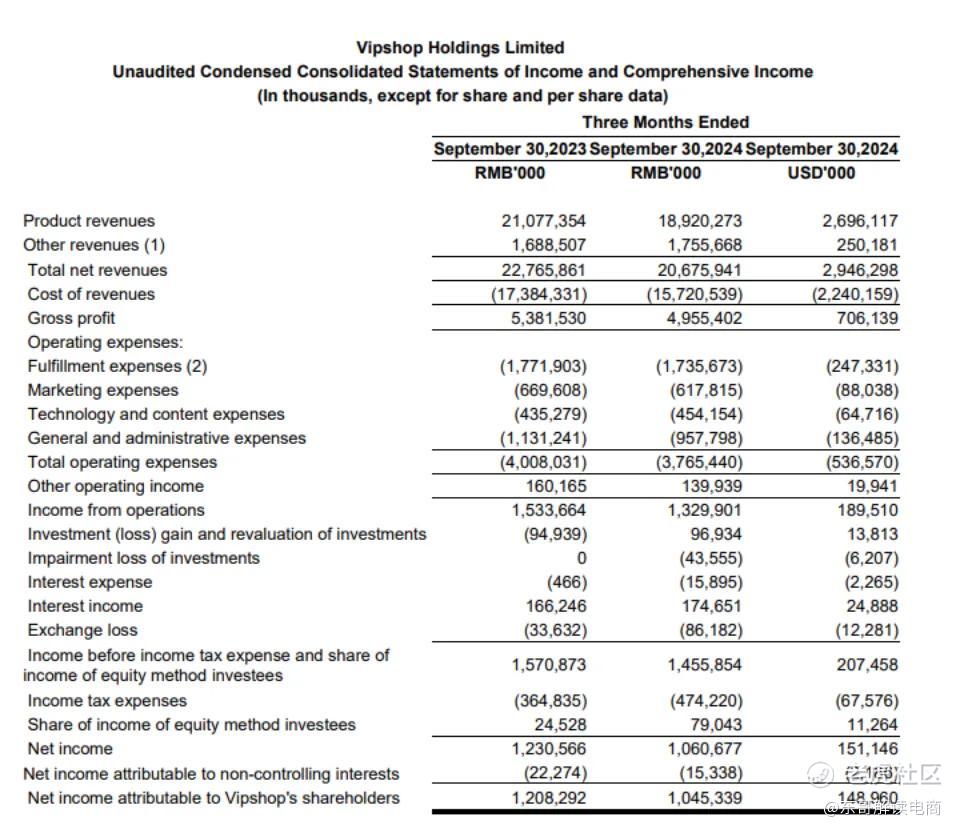

11月19日,唯品会发布了2024年第三季度财报。财报显示,唯品会第三季度营收为207亿元,同比是下滑的。Non-GAAP净利润为13亿元,GMV为401亿元,总订单为1.639亿份。同时,唯品会公布了三季度股票回购金额2.75亿美元,回购力度较上个季度提升。

一方面,业绩平淡,但好在是市场预期之中,因此市场情绪并没有剧烈波动。而另一方面,持续回购股票,让投资者感到了一些诚意。

中国气象局上月表示,预计今年冬季全国大部地区气温较常年同期偏高。这意味着今年极有可能是个“暖冬”。对唯品会而言,“暖冬”是个有些挑战的信号。

唯品会能否在“暖冬行情”下保住大盘,让全年平稳收官?

短期收入承压,但用户黏性算是亮点

三季度通常是服饰消费淡季。统计局数据显示,今年7月服装、鞋帽、针纺织品类社零销售额同比下降5.2%,为今年以来最大降幅,8、9月降幅逐步收窄,分别为下降1.6%和0.4%。

从唯品会GMV和订单来看,服饰消费需求疲软对生意带来了明显干扰。另外,考虑到冬装客单价较高,因此天气因素对其也有较大影响。

面对投资者的关注,管理层在电话会上表示,今年天气没有去年寒冷,预计四季度生意不会好过去年。财报显示,唯品会预计第四季度营收在312亿元至329亿元之间,同比下降约5%至10%。

不过,尽管收入下跌,但三季度毛利率却略有增长,到了24%,实现毛利润约50亿元,表现尚可。管理者解释毛利率的提升得益于三个方面,包括更高毛利的服饰穿戴品类贡献占比提升,公司采取了优化商品组合等节约成本举措,以及杉杉奥莱租金收入等其他收入贡献。

从业务表现来看,整体大盘还算稳定。三季度,核心栏目超级大牌日和超级品类日的整体业绩同比增长19%,秋冬趋势品类的业绩同比有双位数增长。唯品会新推出的促销栏目“限时狂秒”和“天天低价”栏目业绩也有较快增长。

同时,作为唯品会的核心高价值用户风向标,三季度SVIP活跃用户数同比增长11%,贡献了线上消费的49%。在相对低迷的环境下,唯品会SVIP会员可以保持两位数增长,一定程度上可以理解为折扣零售背后的利基市场。

但SVIP方面也不是完全高枕无忧。管理层坦言,现在SVIP的消费频次和ARPU略有下降,对此,平台正在采取措施,包括适当降低新客开卡、老客续费的门槛,推出更丰厚的会员权益如折上9.5折,以及加大私享特卖等会员活动的开展力度,来提高会员留存和消费。

业绩需时间修复,持续回报股东

目前看来,在消费情绪比较温和的环境下,唯品会GMV和营收要回到正增长轨道需要一些时间。

电话会上,管理层表示,针对当前的竞争环境,平台会对标品适当做一些补贴,但不会大规模贴补。争取在2025年将GMV“扶正”,并保持利润率稳定。

在业绩披露前,市场对唯品会的三季度表现已达成共识预期,因此业绩发布后,并未见到市场剧烈波动,机构整体情绪较冷静。

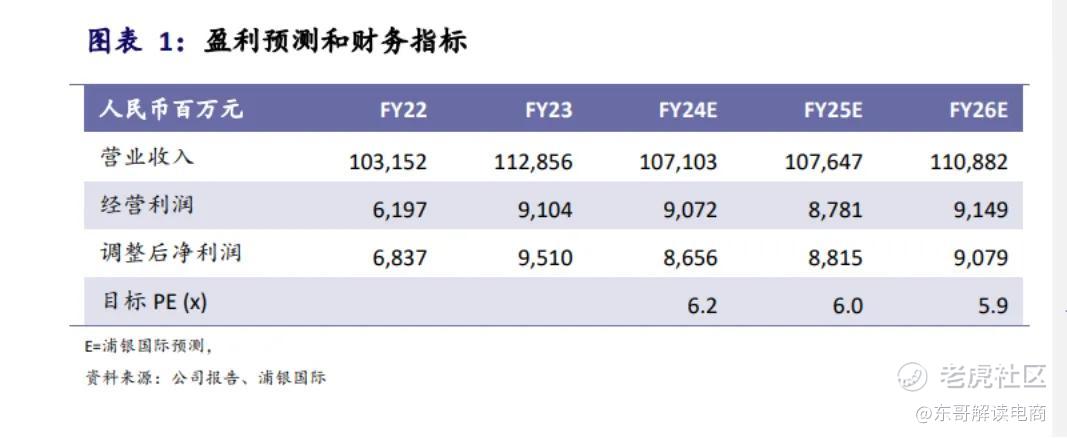

像浦银国际的业绩解读研报是“略微调整公司2024E收入预测至1071亿元,调整目标价至14美元,对应FY25E 6.0x P/E,考虑到消费情绪低迷及行业竞争压力,维持‘持有’评级。”

还有更积极观点,如近期巴克莱银行首次覆盖唯品会并给予"增持"评级,目标价为19美元。巴克莱银行的分析显示,他们对唯品会在电商板块应对挑战的能力充满信心,同时有望维持并可能提升其财务表现。

从投资者的立场来看,其实唯品会近三年持续大手笔地开展股票回购还是挺拉好感的。

除了今年三季度加大回购力度,根据其二季度发布的公告,唯品会有一项新的10亿美元回购计划会在现有回购项目使用完毕后开启。而且,管理层曾发话,要把2024年净利润的75%拿来回馈股东,放眼整个中概股,也是少见的。

另外,截至2024年9月30日,唯品会持有225亿元的现金,较上个期末有所增加,现金储备充足,也反映了其较强的抗风险能力。

费用方面,三季度总运营费用为38亿元,同比下降6.1%。其中,履约成本同比下降2%,营销费用下降7.7%,管理费用下降15.3%。但技术内容费用同比增长4.3%,主要投向了AI大模型研发,提升智能导购、智能客服功能。

总体而言,Q3这份成绩比较平淡,但好在符合市场预期。回购算是有些诚意,在市场上拉了一波好感。SVIP有增长,说明折扣零售的用户黏性依然有优势。但去年Q4基数很高,今年Q4,天气迟迟不变化,唯品会不利buff依然没有去除。

精彩评论