随着对加密货币示好的特朗普当选美国总统,MicroStrategy(以下简称MSTR)股价也涨疯了。从11月4日的220美元左右一路单边上涨,干到了11月21日的473.83美元。短短12个交易日,股价翻了1.15倍,市值突破1000亿美元。而跟今年初的最低43.87美元相比,MSTR股价更是涨了近10倍。

MSTR主业是做商业智能软件,年营收不到5亿美元,且处于亏损状态,在美国一众科技公司中简直不值一提。然而,它是全球持有比特币最多的公司。截至 2024 年 10 月 30 日,MSTR共持有252220 枚比特币,超过了美国政府的比特币持有量(21万枚)。

根据MSTR今年三季度财报披露,252220枚比特币的总购买价为 99.04 亿美元,平均购买价为每比特币 39266 美元。而比特币的价格已经涨到9.69万美元(11月21日北京时间下午两点半),MSTR持有的比特币价值已经高达244亿美元。

MSTR的创始人兼CEO Michael Saylor是一位疯狂的比特币信仰者,他个人持有比特币数量超过17732枚,加上MSTR的持有量,Saylor控制的比特币数量达到269952枚,占比特币总发行量的1.3%。

Michael Saylor

Saylor最近在接受台湾知名加密博主邦妮的采访时表示,比特币人人都可以参与、没有人能阻挡,加上它的稀缺性,是他眼中最有确定性的一种资产,这是他将所有鸡蛋放在比特币这一个篮子里的原因。他甚至预测,比特币的价格将在2045年达到1300万美元。毫无悬念,MSTR将继续在比特币储备之路上狂奔下去。

接下来,本文将讨论以下几个问题:

1、年营收不到5亿美元的MSTR,如何以99.04 亿美元去购买比特币?这个全球最大的比特币储备公司是怎么速成的?

2、比特币对MSTR的业绩贡献有多大?虽然MSTR持有的比特币价值244亿美元,但公司市值已突破1000亿美元,这合理吗?

3、MSTR股价暴涨的底层逻辑是什么?那么多比特币概念股,为何它成了资本的首选?

以下纯属本人的个人观点,不构成任何投资建议,特此声明。

过去四年比特币价格走势

2020年9月,MSTR董事会通过了比特币储备政策,开始有计划地囤积比特币。

当年12月,MSTR购买了70469枚比特币;2021年,买入53922枚比特币;

2022年买入8813个比特币,当年出售了704枚比特币,但所得收益仍用于购买比特币;

2023年MSTR买入了 56650 枚比特币,没有出售比特币;

2024年前三季度,MSTR买入63070枚比特币。

MSTR购买比特币的资金除了少量的公司多余现金,其余均来自外部融资,主要包括三个渠道:发行票据和债券、贷款及出售公司股票。

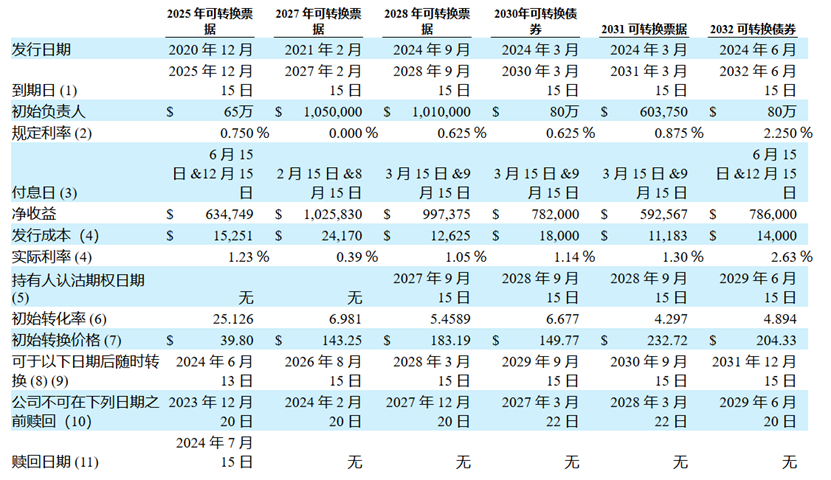

可转换票据是最大的资金来源,利息极低,甚至零利息。从2020年推行比特币储备策略以来,MSTR共发行可转换票据达49.13亿美元,包括:

2020年12月,发行6.5亿美元,利息为0.750%的 2025 年到期的可转换高级票据。

2021年2月,发行10.5亿,利息为0的2027 年到期的可转换高级票据。

2024年9月,发行10.1亿,利息为0.625% 的2028 年到期可转换高级票据;

2024年3月,发行8亿美元,利息为0.625% 的2030 年到期可转换高级票据

2024年3月,发行6.03亿美元,利息为0.875% 的2031 年到期可转换优先票据

2024年6月,发行8亿美元,利息为2.25% 的2032 年到期的可转换优先票据。

这些票据和债券到了特定时间,可以一定的比率转换成某一个价格的股票。比如,2020年12月发行的利息为0.750%的6.5亿美元票据于 2025 年到期, 从2024年6月13日起,持有人可以随时申请转股,每张票据可以转换为25.126股股票,转换价格为39.80美元(换成股票后等同于票据的1000美元)。

可转票据的转换日期、条件等

2024年6月13日,MSTR的股价涨至150美元,相对于39.8美元的票据转换价格,有2.7倍的溢价。可见,当时投资者看中的并非利息,而是在赌比特币给MSTR股价带来的上涨空间。幸运的是,他们赌对了。

MSTR可转债的回报率甚至超过了直接持有比特币的回报。2020年12月比特币的价格为2.8-3万美元,2024年6月13日约为6.6万美元,涨幅只有1.2倍。

MSTR购买比特币的第二个资金来源是贷款。2022年3月23日,Silvergate为MSTR提供了2.05亿美元的有抵押贷款。2022年6月,MSTR通过全资子公司签订了1100万美元的有担保定期贷款,年息为 5.2%,2027年6月到期。

MSTR购买比特币的第三个资金来源是出售公司股票。

根据财报披露, 2021 年MSTR用以购买比特币的25.5亿美元中,有10亿美元来自发行股票。当时发行了1,413,767股 A 类普通股,发行价相当于每股700美元,大概是2021年MSTR股价的中位数。

MSTR股票在今年8月8日一拆十,现在股价为473美元,相当于分拆前的4730美元。也就说,2021年发行的那批股票已经增值了5倍多。

出售股票是MSTR最为依赖的一种融资渠道。2023年购买比特币的19.02亿美元资金,其中18.645亿美元就来自出售公司A类普通股。

2024 年 8 月 1 日,MSTR跟几家代理商签订了一份协议,出售总发行价高达 20 亿美元的 A 类普通股。10 月 30 日,又签订了出售总发行价高达 210 亿美元的 A 类普通股的协议。

通过这三种杠杆,MSTR这个小公司轻松成为全球持有比特币最多的公司。与比特币资产的增值及公司股价上涨的幅度相比,MSTR购买比特币的资金成本实在是微不足道。财报显示,2024年前三季度,MSTR的利息支出仅为1813万美元。

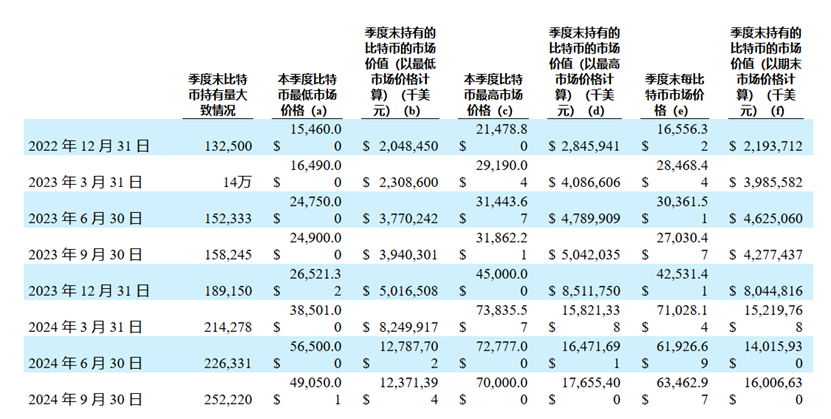

MSTR持有的比特币数量及市场价值

MSTR买入的比特币数量越来越多,比特币价格虽然波动剧烈,但整体来看呈上涨趋势。你以为比特币资产的增值带来业绩的增长,从而拉动股价的暴涨?错!

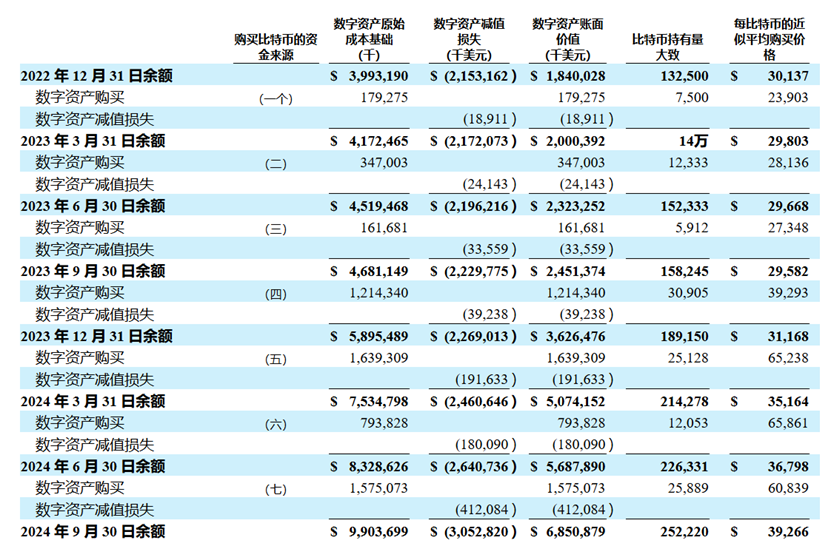

由于MSTR并不卖出比特币(卖出仅2021年那一次),公司并未因此增加现金收益。而与此同时,由于比特币价格波动很大,反而要进行减值计提。从2020年开始,在MSTR的报表中就出现了一项新指标——数字资产减值损失,这让MSTR的业绩开始由盈转亏。

在2020年之前,MSTR是盈利的。2019年,MSTR营收4.86亿美元,利润3435万美元。

2020年底MSTR开始执行比特币储备战略,当年营收为4.8亿美元,数字资产减值损失为 7070 万美元,占运营费用的 17.5%,导致 当年净亏损 750 万美元;

2021 年,MSTR营收5.11亿美元,数字资产减值损失为 8.306 亿美元,占运营费用的 69.0%,导致当年净亏损 5.355 亿美元;

2022年,MSTR营收4.99亿美元,数字资产减值损失高达12.86亿,占总费用的76.9%,造成当年亏损14.7亿美元;

2023年,MSTR营收4.96亿美元,数字资产减值损失1.16亿美元,经营亏损1.15亿美元,当年公司实现了盈利4.29亿美元;

2024 年前三季,MSTR收入3.42亿美元,数字资产减值高达 7.838 亿美元,占运营费用的 72.3%,导致净亏损 4.959 亿美元。

MSTR历年来数字资产减值损失

减值计提究竟是怎么计算的?跟比特币价格走势有什么直接关系?这两个问题我还没弄明白。而且令我困惑的是,过去四年中,属2023年的数字资产减值损失最少。

如果论比特币价格,2024年的比特币价格及涨幅远超2023年, 但2024年前三季度的数字资产减值损失却比2023年高许多。

但如果论比特币数量,2023年持有的比特币数量远超2021、2022两年,但2023年的减值损失却比这两年都少许多。如果有朋友对这方面有研究,请不吝赐教。

但很明显,比特币储备不但没有提升MSTR的业绩,反而成了拖累。另外,MSTR主业看上去已经止步不前,四年来就在5亿美元左右徘徊。

那么问题来了,在这样的情况下,为何资本还如此青睐MSTR?一众比特币概念股,如最大的比特币现货交易所Coinbase、比特币挖矿公司MARA,还有众多的比特币现货ETF,涨势均不敌MSTR。

MSTR今年以来的股价走势

在我看来,有以下三个原因:

第一,市场达成共识,比特币还有极大的上涨空间。由于特朗普对比特币示好,他的议员甚至提出美国要建立比特币国家储备战略,这给了比特币极大的想象空间。今年初当有人预测比特币将达到10万美元时,大多数都觉得太疯狂,不料现在已经触手可及。

Michael Saylor在接受邦妮采访时说,比特币现在市值为1.4万亿美元,只占全球资产的0.1%,他预言未来比特币将占全球资产的7%,2045年比特币价格将达到1300万美元。这个数字听起来是天方夜谭,但现在谁也没法反驳,反倒会怀疑自己太缺乏想象力。

第二,既然比特币价格可能涨上天,那为什么不直接持有比特币,而是购买MSTR?Saylor解释说,MSTR所做的是将比特币证券化,并加了1.5倍的杠杆。他还称,每增加5万枚比特币,每股比特币收益将增加18%。这是怎么计算出来的,我还没研究清楚,以后再跟大家分享。

第三,除了储备比特币,MSTR还在做比特币相关技术和产品的开发,比如基于闪电网络(比特币区块链上的一种支付协议)开发企业解决方案,极力鼓吹基于比特币区块链的企业服务。这一策略让MSTR跳出了传统软件公司的圈子,一跃成为连接传统世界和比特币的新物种。

除此之外,MSTR也在积极引入AI。虽然区块链和AI这两种技术对其业绩还没发挥实质性的影响,但对于资本来说,现在恰恰是最具想象空间的阶段。

马斯克操刀政府机构改革 美国已死还是将重生?

特朗普当选美国总统 加密世界的胜利?

“中国自动驾驶第一股”小马智行的三大风险

谷歌真的会被分拆吗?谁将从中受益?

精彩评论