一、整体业绩简评

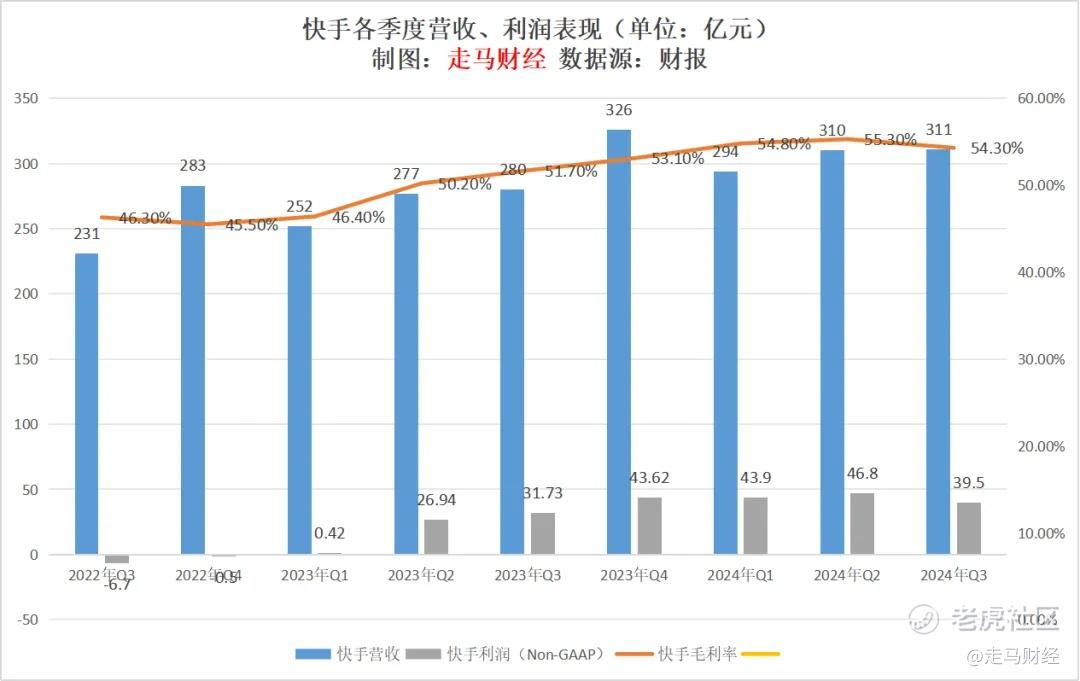

11月20日港股盘后,快手发布了2024年第三季度财报,本季度营收311亿,同比增长11.4%,超过彭博一致预期的310亿;Non-gaap净利润39.5亿,同比增长24.6%;每股收益0.75元,远超彭博一致预期的0.67元。

单看财务数据表现,这似乎是一份略显平淡的财报,跟中概三季报整体表现相似,“营收正常、利润超预期”,但如果结合快手二季报前后的市场表现和行业环境,则值得另眼相看,这是一份平淡中隐藏着惊喜的季报:

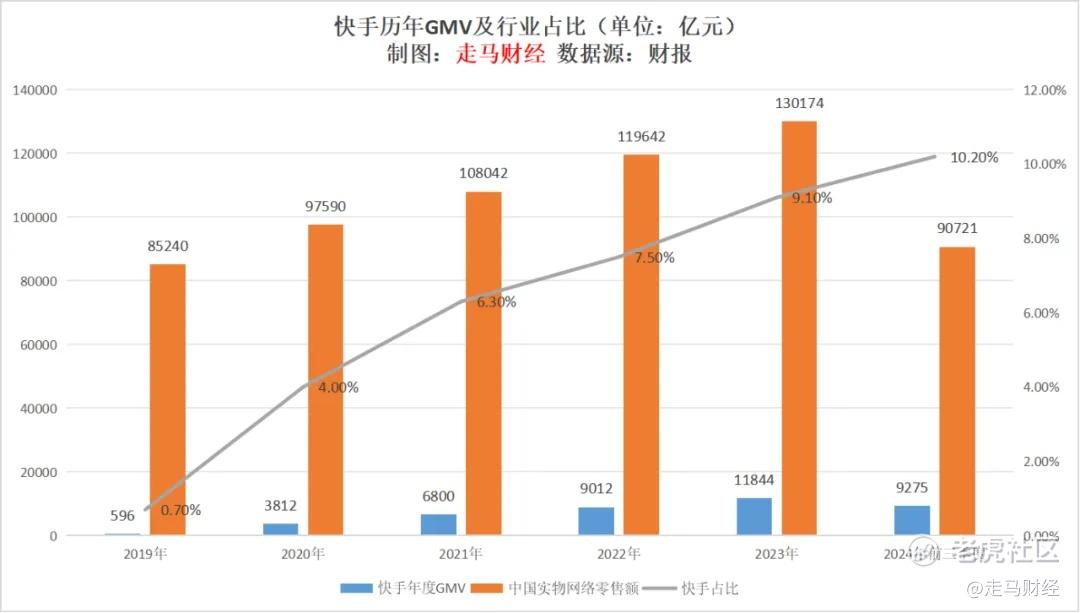

由于电商业务规模已经蔚为可观,快手的业绩表现跟电商业务高度相关,二季度是行业旺季,彼时它的GMV环比仅增长6%,叠加宏观消费逆风和政策对头部网红偏紧,快手二季报前后的走势较低迷,市场对三季度的业绩和电商业务表现是偏谨慎的。

但从三季报结果来看,快手GMV3342亿元,同比增速稳定在了15%上方,仍然是行业均速(统计局公布数据为4.5%)的3倍以上,三季度是电商行业淡季,这份表现实际上已远超市场预期。

而进一步看四季度,刚刚结束的双11,我们从多家机构跟踪数据了解到,快手全周期的表现仍然远超行业均值,它仍然在不断提升市场份额,公司公布的数据和统计局数据也能佐证这一点。

单个季度的市场表现可能略有波动,以年为单位看,快手在整体实物电商中的市占率仍然在不断提升,2024年前三季度占比达到10.2%,较2023年全年提升1.1个百分点。这些数据未必精准,但是同口径下的趋势变化仍然是相当具有参考意义的。

电商是快手商业化生态中的关键一环,它的表现,无论短期还是长期,都离不开用户生态的健康发展。

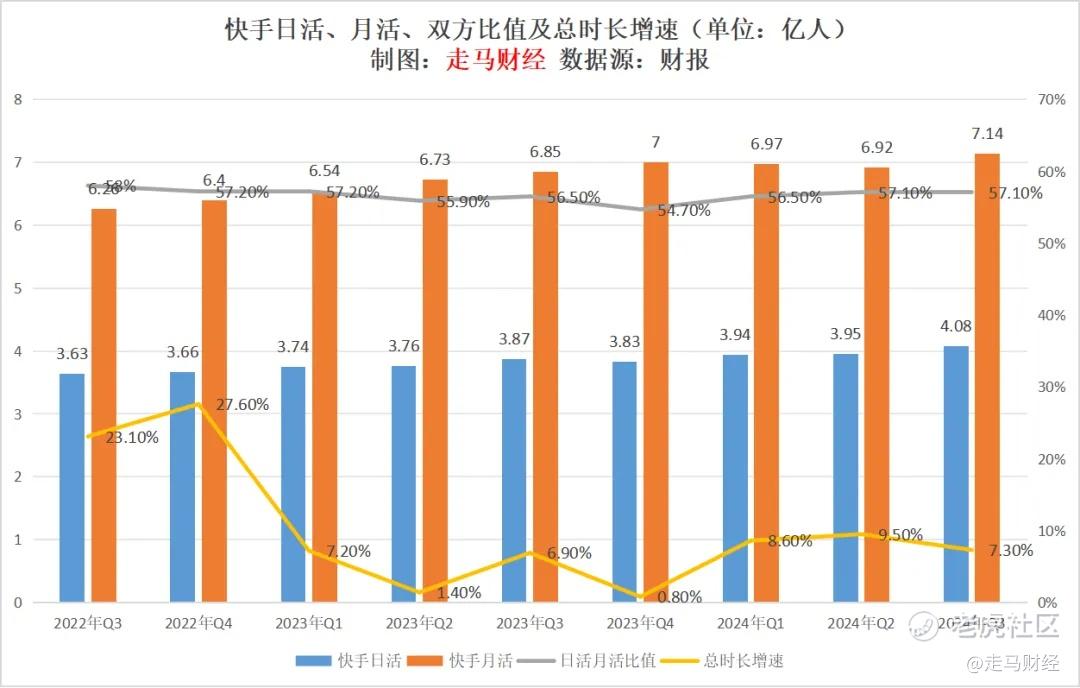

三季度,快手日活达到创纪录的4.08亿,月活也创造了7.14亿的新纪录,同时日活月活比值维持在57.1%的历史高位,说明用户非常活跃,单用户日均使用时长132.2分钟,季度总用户时长同比增长7.3%,所有数据全部处于历史最佳水平,这里面固然有一部分奥运的因素,更重要的可能是,快手的社区生态和平台属性正越来越受到它的核心用户认可。

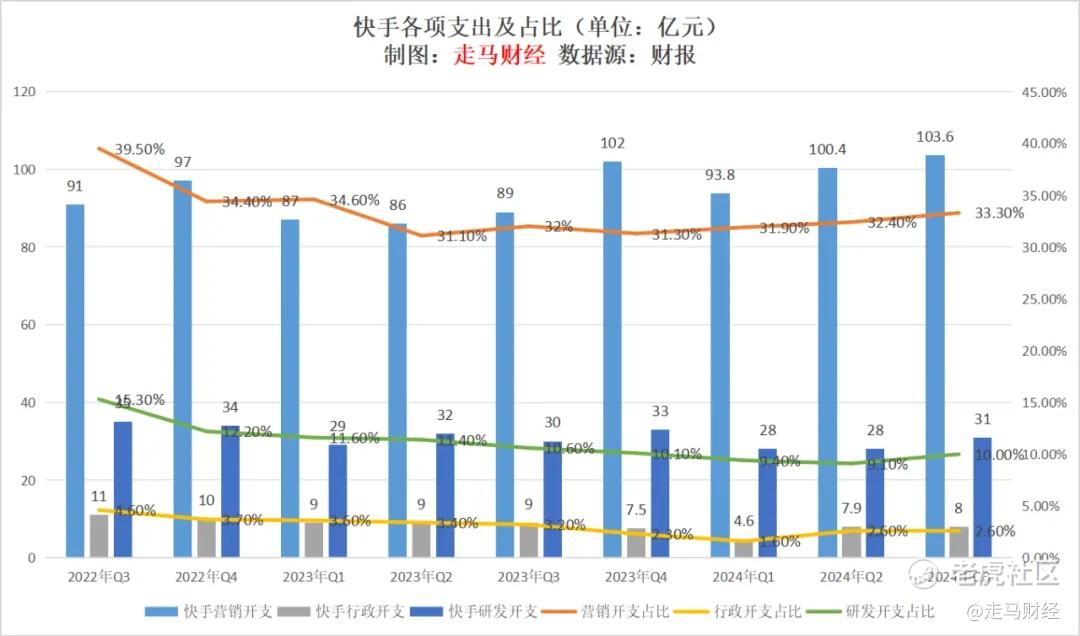

早期用户获客阶段,市场一度担心:快手的市场营销支出占比过高,而且一旦停下来,用户增长就会停滞。事实证明,最近两年它的市场营销支出占比逐渐下降,而用户增长的飞轮并没有停止转动。

过去9个季度,快手的营销支出占比下降了6.2个百分点,研发和行政开支合计下降了7.3个百分点,三项开支占比合计下降了13.5个百分点,这是快手实现盈亏平衡乃至规模化盈利的超级动能,长期来看,随着公司规模扩大带来的经营杠杆,我们认为这个趋势仍会持续。

短期看,三季度的三项开支中,营销支出和研发支出的占比均略有提升,各自环比提升0.9个百分点,根据管理层与机构分享的信息,这种提升有三个方面的原因,一是三季度公司加大了对电商用户的补贴,二是加大了对短剧用户的补贴,三是大模型研发人员的开支高于均值,不过电商C端补贴占整体GMV的比例仍然处于行业低位,而短剧用户补贴则是在高ROI投产比基准下做出的选择,实际上是有利可图的,研发开支的绝对值和占比虽有所上升,但随着营收杠杆提升,仍然会回归常态,而四季度三项支出的占比环比将会有所回落。

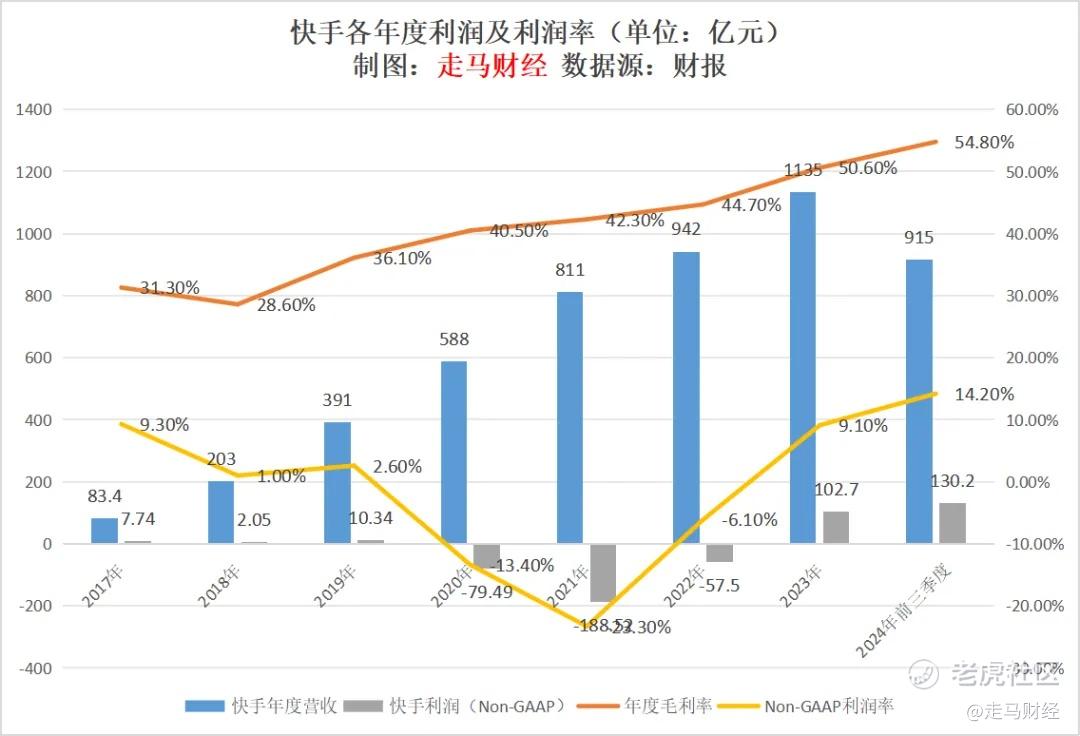

除了经营支出占比逐渐可控带来利润率不断提升,毛利率的提升也是快手利润率提升的关键。

以年为单位看,2024年前三季度毛利率继续提升4.2个百分点,净利润率则提升了5.1个百分点。

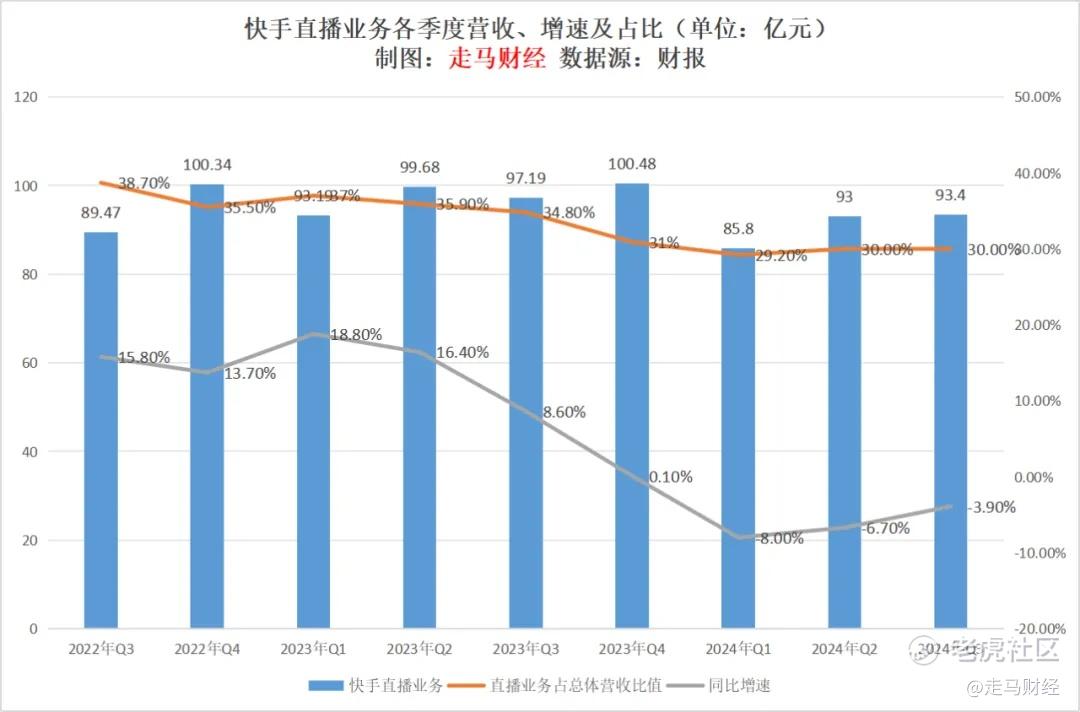

毛利率提升的关键,是收入结构转变带来的,广告、电商为核心的其他业务收入占比不断提升,它们都是高毛利业务,而直播业务收入占比有所下降,这部分业务毛利率较低。

二、分部业务观察

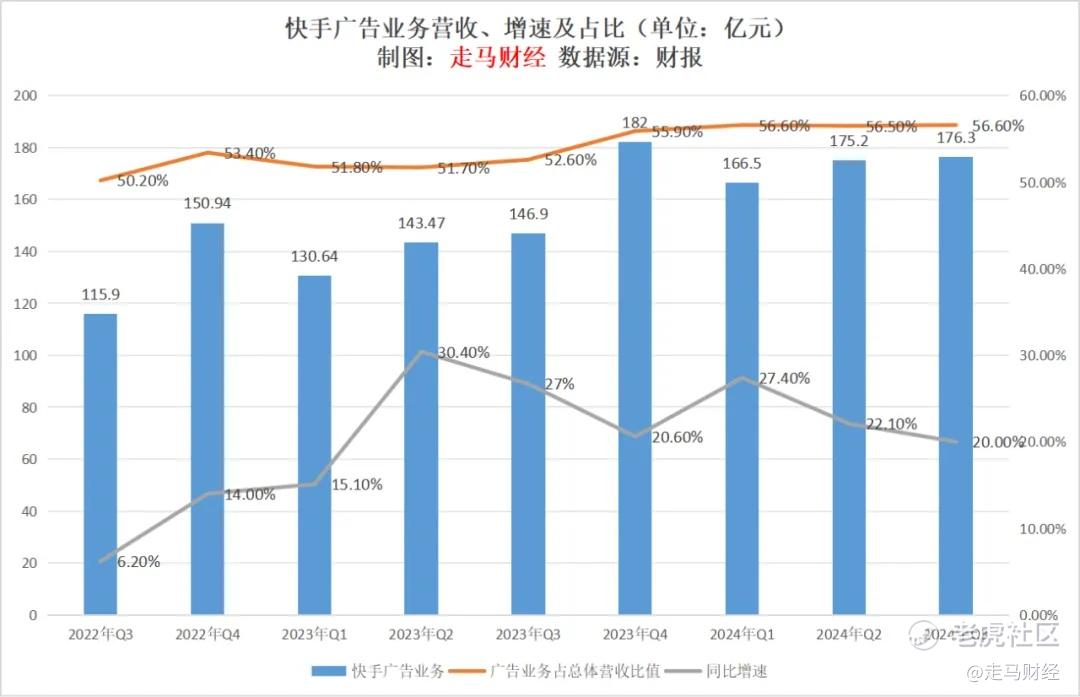

三季度开始,快手将广告业务、电商为主的其他业务统称为核心商业收入,这两部分收入实际上都是商业化生态系统的一部分,快手的广告业务包括外循环广告和内循环广告部分,外循环主要是品牌、应用下载等广告,内循环广告则主要是商家、达人投放的电商、本地生活类广告,而其他业务主要是电商的佣金收入,所以整体上这三部分收入有点像阿里的客户管理收入,即广告+佣金收入,三季度它们的总收入达到217.9亿,同比增长接近20%,远快于行业均速。

其中广告业务收入176.3亿,同比增长20%,收入占比达到56.6%,这部分的外循环广告是核心驱动力,因为短剧、平台电商、本地生活等行业投放势头强劲;内循环广告增长则相对稳健。

根据管理层的表述,三季度快手短剧日消耗峰值达到了4000万里程碑,整体的短剧广告收入同比增长超过300%,随着这个超级品类IAP(In-App-Advertising,即通过看广告解锁短剧内容)和IAA(In-App-Purchase,即通过内购解锁短剧内容)模式加速跑通,健康的高速增长趋势仍然有望得到持续。

由于快手独特的偏私域社区文化基因,它在流量分配、用户运营和内容供给上已经做出了一定的差异化,而且管理层明确表示会延续这种差异化竞争策略,我们认为这种思路既得到了验证也具备可持续性,不同内容平台的精神属性分化,将是一个长期的趋势。在这种背景下,整个行业的渗透率进一步提升虽然有难度,但快手的用户增长仍将是可持续的。

用户规模持续扩大,为快手的广告业务扩大市占率奠定了基础,随着它在三四线及以下城市人群中的存在感越发明显,以及品牌更多将触角延伸到这部分地区,快手在品牌方的预算将更有弹性,奥运期间,快手作为官方短视频传播平台之一,新增加了60多个品牌客户,奥运结束后的四季度,又收获了一家全球超一线大客户,这证明了它的用户增长策略是明智的。

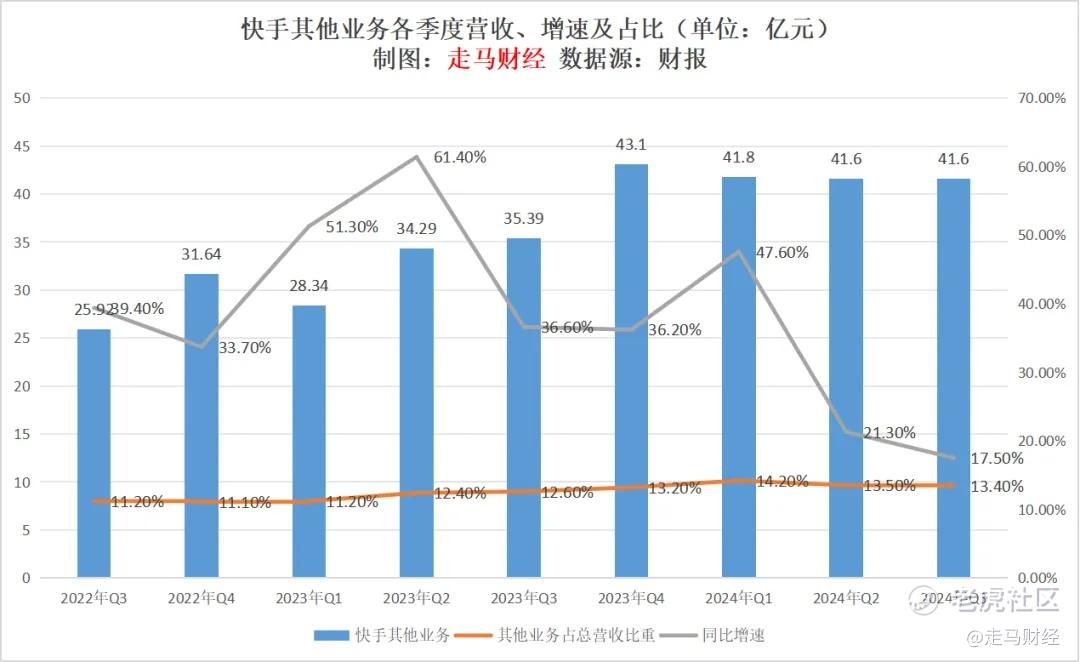

其他业务同比增长17.5%,收入占比13.4%,环比基本稳定。随着电商业务规模不断扩大,尤其是泛货架电商占比逐渐提升,快手的佣金率仍有显著的提升空间,截止三季度,泛货架电商占比提升到了27%,其中直播切片、短视频挂车、搜索等渠道的上升势头明显。同时,平台提升精细化运营策略,针对不同发展阶段的达人、商家、品牌,推出不同的运营策略,也有望进一步提升流量分配效率和整体的生态丰富性。

直播业务收入达到93.4亿,环比略有提升,由于行业逆风,同比仍然处于下滑状态,但是下滑幅度已经连续两个季度收窄,预计会保持稳定发展。

出海业务三季度取得一定的进展,主要是巴西业务的电商生态收获一定成效,这部分业务季度Non-gaap亏损已经缩窄到7500万,离盈利一步之遥,同时由于巴西市场特殊的环境,Kwai在当地有希望同时在广告、电商、金融三个层面取得超预期的回报。

三、小结和展望

快手的三季报呈现出了逆境中的韧性,与此同时,我们也需要关注以下风险因素:

国内消费逆风短期仍然有压力,无论是品牌端还是消费侧都需要时间化解困局;

特朗普上任后,贸易战风险重燃,人民币汇率面临更大的不确定性,同时出口承压可能进一步挤压制造业的生存空间,这将进一步传导到就业和品牌投放预算;

短视频和电商行业竞争仍然不明朗。

但总体上,我们仍然愿意给快手更多的期待,这是因为:

财务层面,我们认为快手的营收增长、毛利率、净利润率提升故事仍将持续,因为推动这些故事向前的两个动力——高毛利业务占比提升和三费开支占比下降——仍有持续发挥的空间,而如果这两条叙事线同步推进,那么净利润的释放将可能进一步超预期。

同时,海外业务的风险已经几乎完全释放,很可能走向盈利通道。

经营层面,我们看好快手在经营效率提升和生态耦合方面的潜能,这里面有几个因素:

首先,AI的浪潮席卷全球,短视频天然离AI更近,短视频的推荐分发就是半个AI系统,是信息找人,逻辑天然是顺的,这也是为什么短视频平台在AI研发和产品推进方面相对更敏捷和激进。

从产品层面,快手的可灵在业内是取得了较多的正面反馈的。而他的大模型产品,目前已经在内容理解、分发、生产多方面赋能平台自身和生态参与各方,比如创作者、商家、品牌方、消费者。

“2024年第三季度,来自营销客户的AIGC营销素材日均消耗超过人民币2,000万元。”

根据管理层在业绩交流会的表述:“智能营销产品和算法优化等方面还有较多的提升空间,同时,我们也逐步看到了将大模型技术应用于营销推荐场景的收益,为客户带来更好的投放ROI,因此,我们对线上营销服务收入持续获得市场份额非常有信心。”

其次,由于短视频在内容和商业化方面天然的融合性,商品即内容、内容即广告、广告即商品,尤其是像短剧、小说、游戏类的广告与内容的分野越发模糊,快手可以充分发挥自身集内容、电商、广告三位一体的平台属性,进一步提升商业化的潜能,增强自身的韧性。 $快手-W(01024)$

精彩评论

走马老师,国内还是太卷了,内容赛道上几家这几年都在想着创收,快手的ai虽然目前走的不错,但是还是盈利点的问题

快手还是比较稳的,但是市场被抖音蚕食的比较厉害,后续竞争压力也比较大!