简评

快手2024年Q3,交出一份“稳中有喜”的答卷,绝大多数的数据指标都符合或是稍超出预期。

稳:这份财报的主旋律还是一个“稳”字;

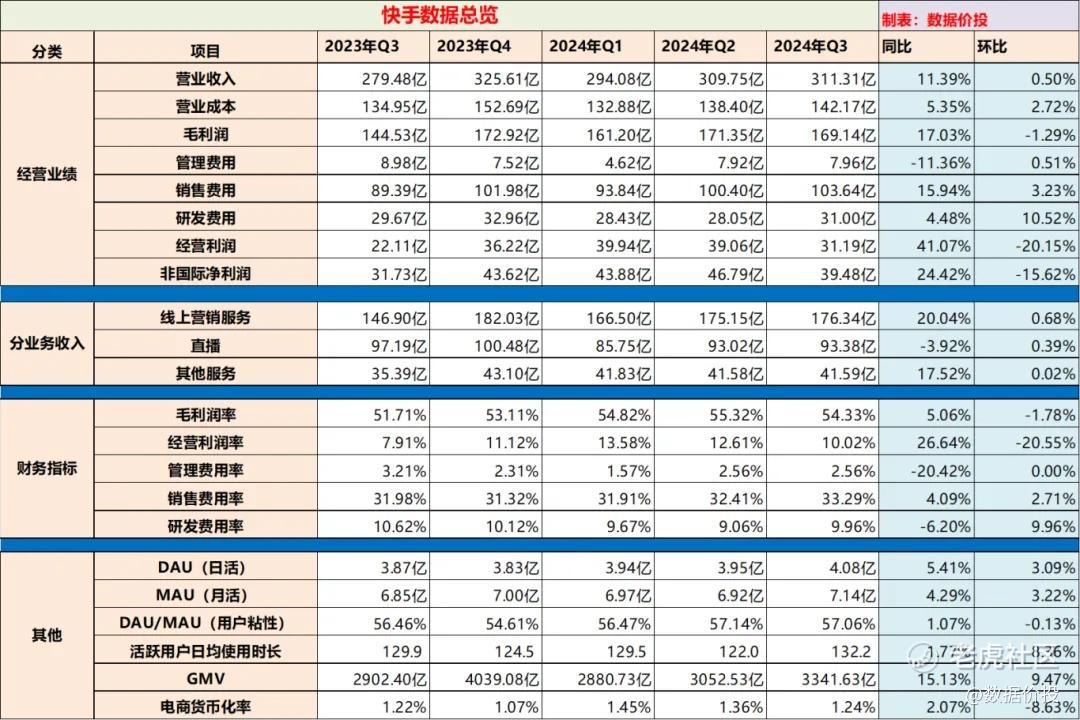

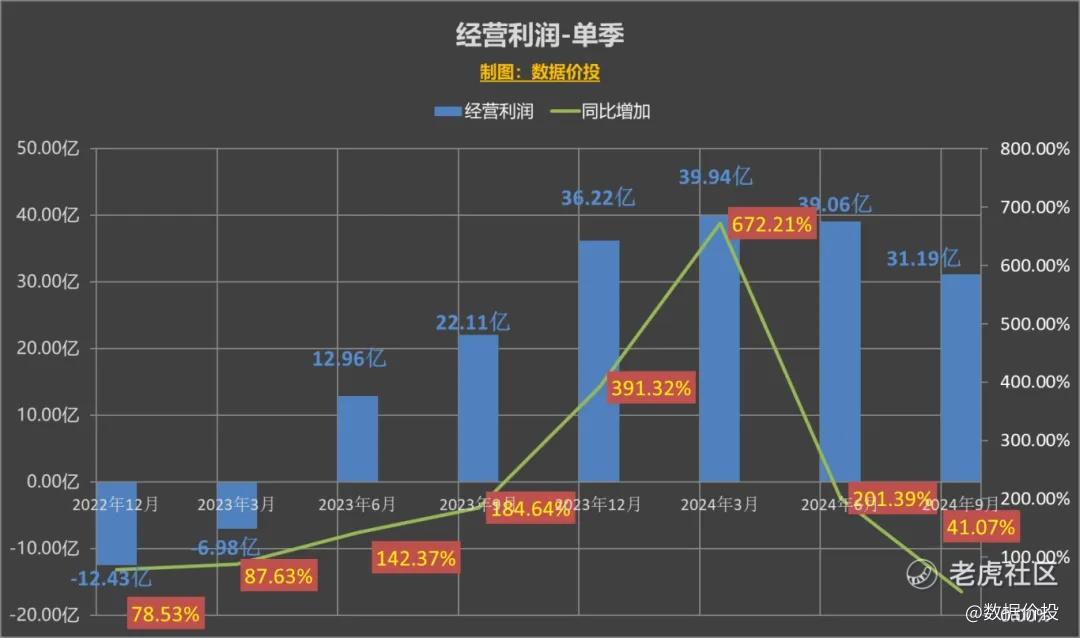

稳1:经营业绩精准符合预期:

上图是多家券商对于快手的业绩预测:

营收一致预期为310.25亿,实际311.31亿;

净利润一致预期为32.02亿,实际32.7亿;

非国际净利润一致预期为39.71亿,实际39.48亿;

有的稍高一点,有的稍低一点,但误差都极小,算是精准预测;

营收增速11.39%和Q2基本持平,仍是中概股中为数不多的营收能维持在双位数以上的;

利润增速虽然有所下滑但也仍在高位。

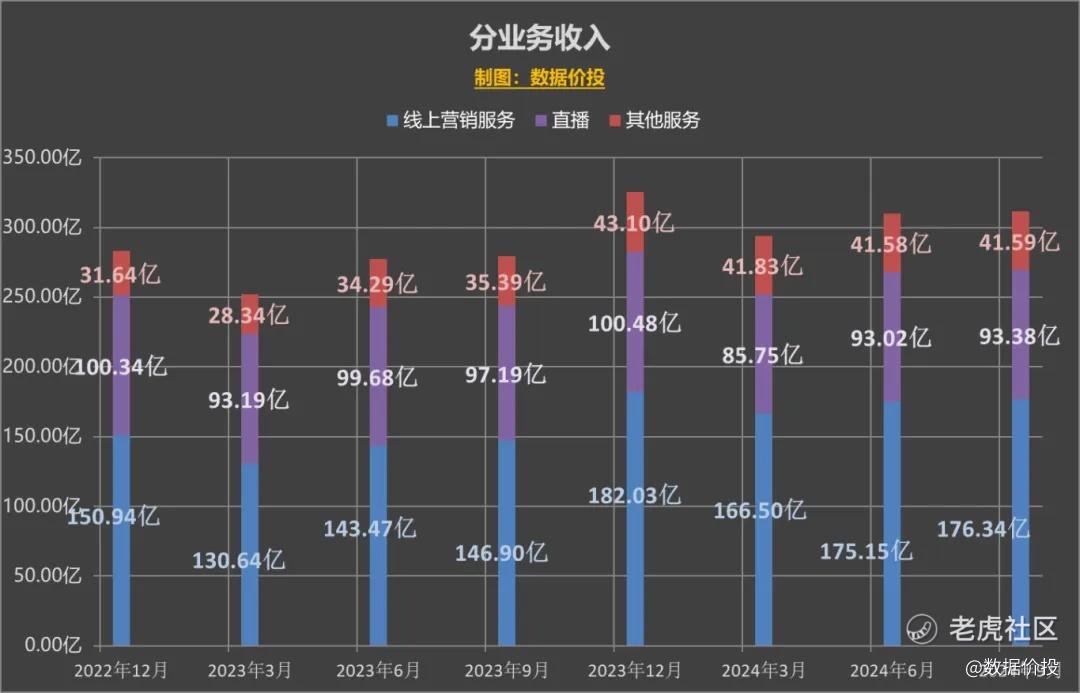

稳2:分业务收入趋稳:

线上营销服务收入同比增加20.04%,其中外循环广告仍然是增长的主要驱动力,预计增速是高于20%的;而内循环广告保持稳健增长,有所稳住;

直播收入同比降低3.92%,降幅相比Q2时的-6.68%是有所收窄的;

其他服务(电商佣金)收入同比增加17.52%,相比Q2时的21.26%稍有下滑;同时电商货币化率也稍下滑到1.24%;

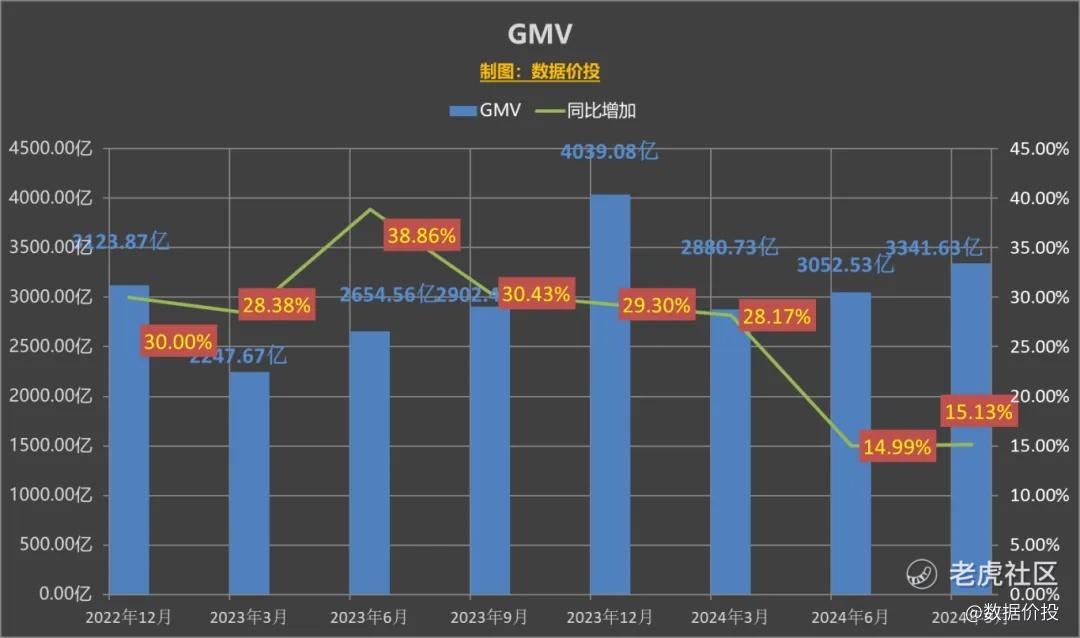

稳3:GMV增速趋稳:

Q2时的最大看点是快手的GMV增速从之前的长期30%左右陡降到了14.99%;

Q3时的GMV增速是15.13%,谈不上回升,但至少是稳住了;

同时最近快手电商发布的“双11”收官战报显示:在“双11”期间,快手电商刷新了大促的多项纪录,电商泛货架商品卡GMV同比增长110%,搜索GMV同比增长119%。另外,快手电商成交破亿商品数同比增长200%,千元以上高客单价商品GMV同比增长110%。

由于快手的各业务收入高度和电商绑定,所以以上这些也是为未来的快手业绩奠定了基础。

喜:除了稳之外,还有一些小小的惊喜;

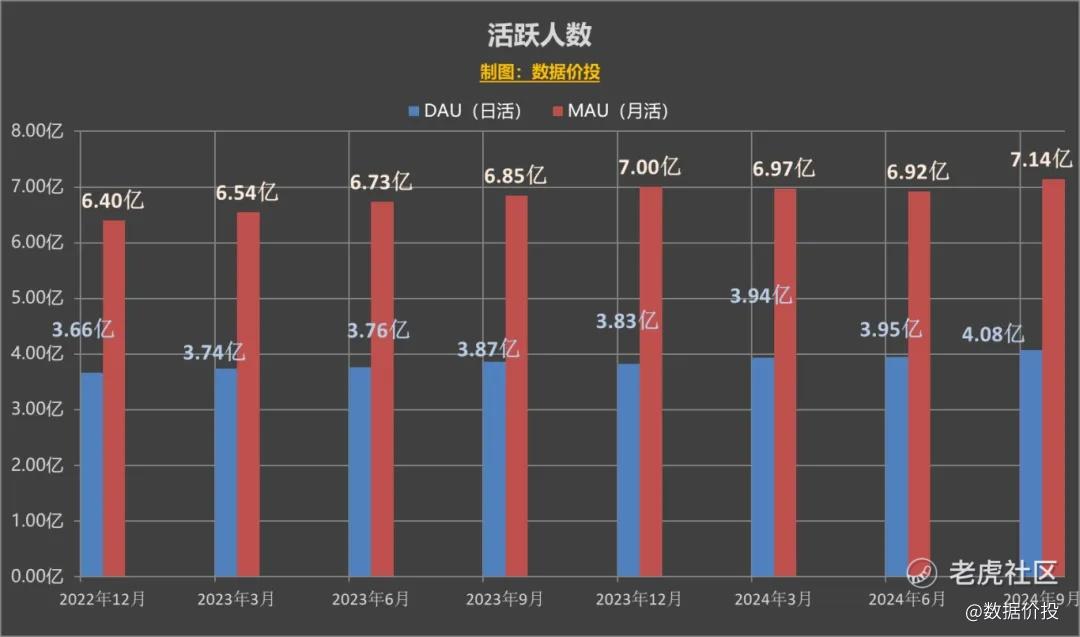

喜1:用户指标继续增长:

Q3的DAU达到了4.08亿,同比增长5.41%,为首次突破4亿;

MAU为7.12亿,同比增长4.29%,重新回到了7亿以上;

同时活跃用户日均使用时长为132.2分钟,重新回到了130以上。

这算是本季度快手最大的惊喜,虽然作为行业老二面临视频号的挑战,但至少在本季仍是继续保持增长的。

喜2:海外业务发展迅猛:

Q3线上营销收入同比翻倍增长,海外整体收入达到人民币13亿元,同比增长104.1%;

虽然整体规模还有限,但和TIKTOK、TEMU类似,同样也体现了中国企业及中国产品在海外的竞争力,不排除未来成为快手的第二曲线;

喜3:货架电商占比继续提升:

严格来说,这只是值得去持续关注的一个方向:即像抖音、快手这样传统意义上的直播电商,在直播方向上经历过高速增长之后,现在已经开始放缓增速;同时开始也开始去着力发展货架电商。

快手Q3的泛货架电商GMV持续超大盘增长,占总电商GMV比重从Q2时的25%进一步提升到了27%;

这同样也是抖音正在作的事情,且预计未来抖音的货架电商最终要达到总电商GMV的50%左右。

所以,再过一段,当我们提到快手、抖音的时候,已经不合适再叫他们直播电商,而用混业电商可能更合适。

其他:视频号VS快手

我在解读腾讯Q3季报的时候提到过快手,现在解读快手的时候也再提提腾讯的视频号,来做一些比较。

主要看几个指标:

1)DAU:

一份7月份时的专家会议纪要里提到视频号的DAU是5.4亿,快手Q3是4亿;

当然在口径上是可能存在差别的,但至少说明视频号的活跃人数应该是高于快手的,只是具体高多少的问题。

2)日均用户时长:

7月份时的专家会议纪要里提到视频号的日均用户时长是66分钟;快手Q3是132.2分钟;

3)广告加载率:

腾讯的Q3电话业绩会中,管理层提到,视频号的加载率是3%~4%;比7月那份专家会议纪要中提到的2.9%是稍有提升的;同时管理层提到同行的加载率是10%~20%,就认为快手的加载率是10%~15%吧,也是大幅高于视频号的。

为什么在拥有更高日活的情况下,视频号的时长和广告加载率确大幅落后于快手?

i)之前一般习惯于认为是腾讯的风格更克制,注重用户体验和细水长流,所以不急着去提升加载率或时长;这个看法我觉得是合理的,是部分原因;

ii)但其实更主要的原因,其实是视频号和快手虽然都被称为短视频平台,但实质上当前还不是相同的物种,其中最大的区别就是业务中电商规模的大小:

快手的用户时长更长是因为在其中有更多的直播带货,那当然比只是闲时刷短视频的视频号的时长要更长;

快手的加载率更高是因为其中有大量由电商自己打的内循环广告,广告的库存会更多,那自然加载率也会更高;

所以当前简单的去把视频号和快手的这些指标直接相比是不太合适的,当然在腾讯的Q3解读中也提到,腾讯的电商-微信小店现在也处于蓄势待发的状态,一旦成长起来,时长及加载率这些指标也有望迎来快速增长,向快手甚至是抖音看齐,从而为腾讯这个庞然大物带来再一次增长。

一、经营业绩

1.经营业绩-单季

营业收入

经营利润

非国际归母净利润

二、分业务收入

三、用户活跃

四、电商GMV

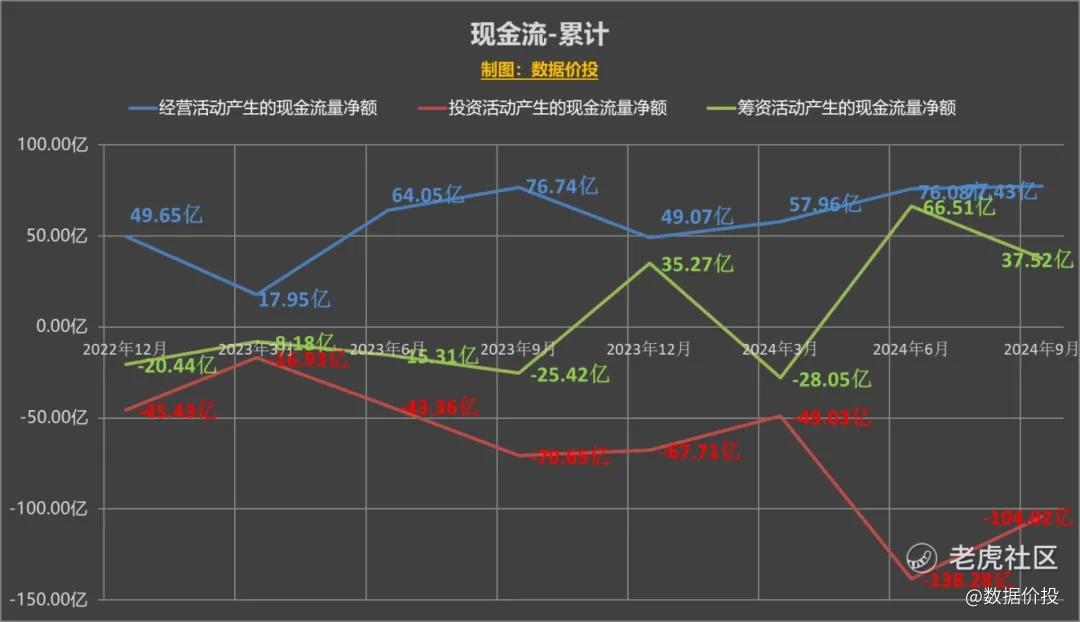

五、现金流

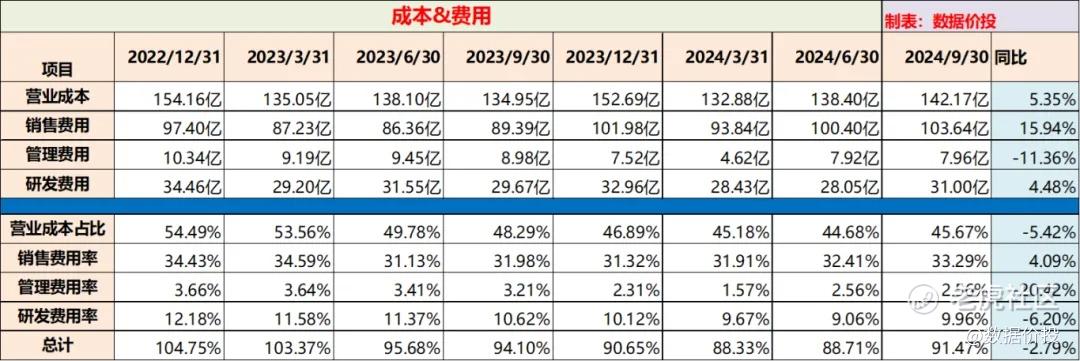

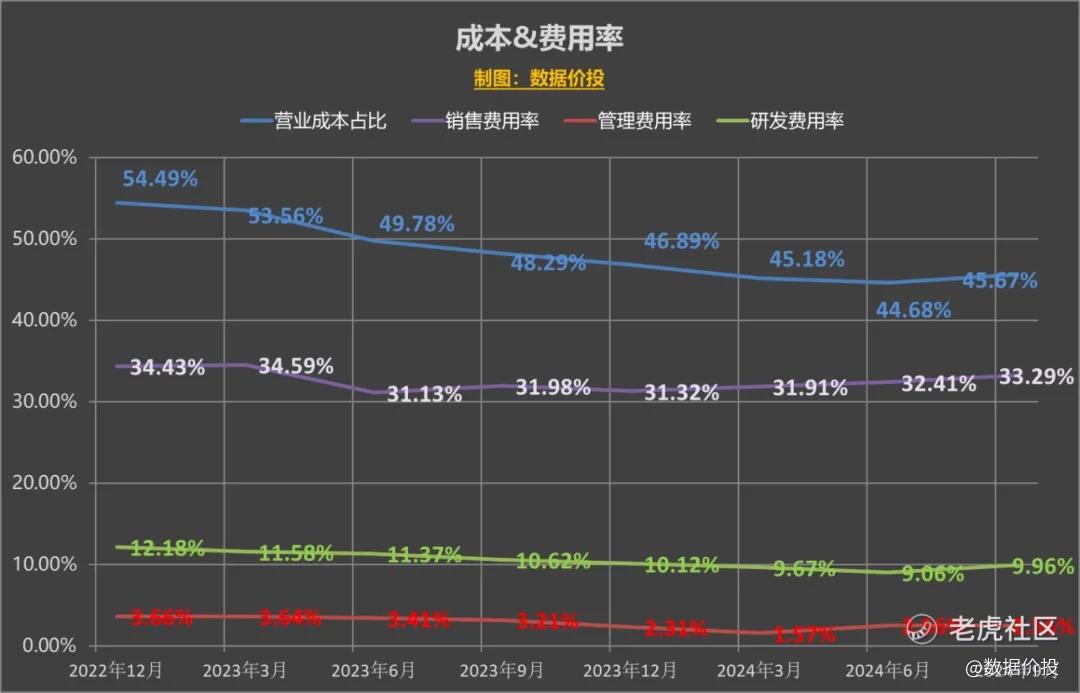

六、成本&费用

精彩评论