自《通胀削减法案》(IRA)通过以来,绿色和清洁(G&C)投资主题下跌了两位数,该法案为绿色能源项目拨出了数十亿美元。

然而,G&C并没有消亡理由如下:

由于可再生能源现在比化石燃料更便宜,采纳速度正在加快,叠加大型科技公司的能源需求也大幅回升。

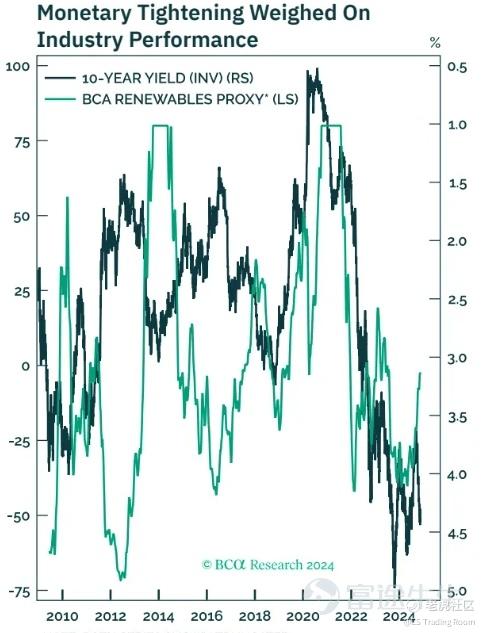

但是尽管有这些积极因素,G&C在经历了一场完美的风暴来自中国低成本生产商的竞争、关税、基础设施不足以及金属价格飙升等利空之后,还有更大的威胁来自于自身环境的紧缩货币政策,什么意思呢?因为可再生能公司的生仔机增长耿决于它们获得廉价资本的能力。高利率抑制了对它们最终产品的需求。

如果长期债券收益率下降,公司能够在资本市场上廉价筹集资金,那么它们的命运将会改善。更强劲的经济增长也将有所帮助。

即将上任的特朗普政府预计将改变绿色能源政策,这引起了人们对绿色和清洁”投资主题的注意,但是过去几年,这个主题就已经萎靡不振,被过度抛售。

虽然我们过去强调了该行业的挑战但这份报告分析了最近的发展对该行业意味着什么,以及所有的坏消息是否已经反映在价格中。我们还想知道,科技巨头的能源需求激增是否会提升所有船只。

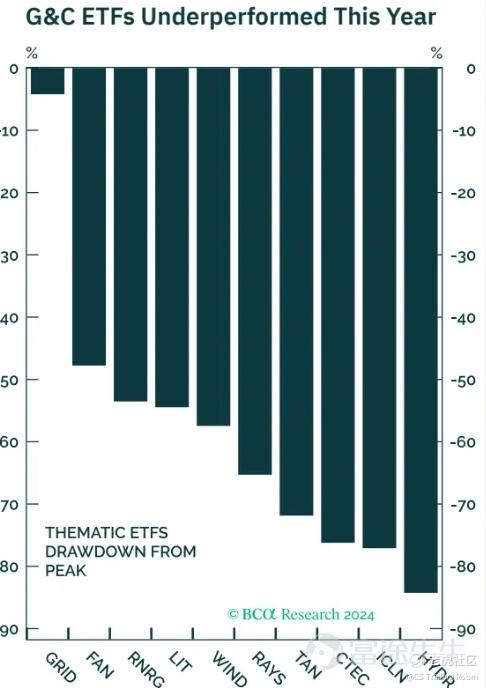

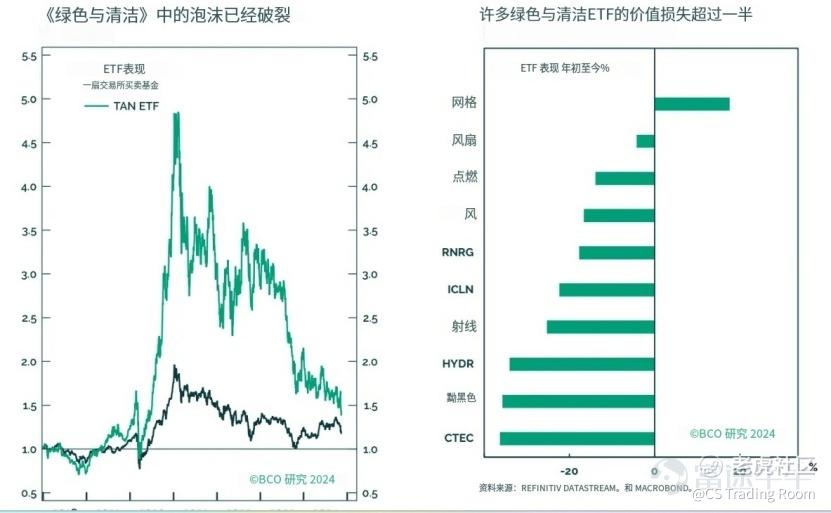

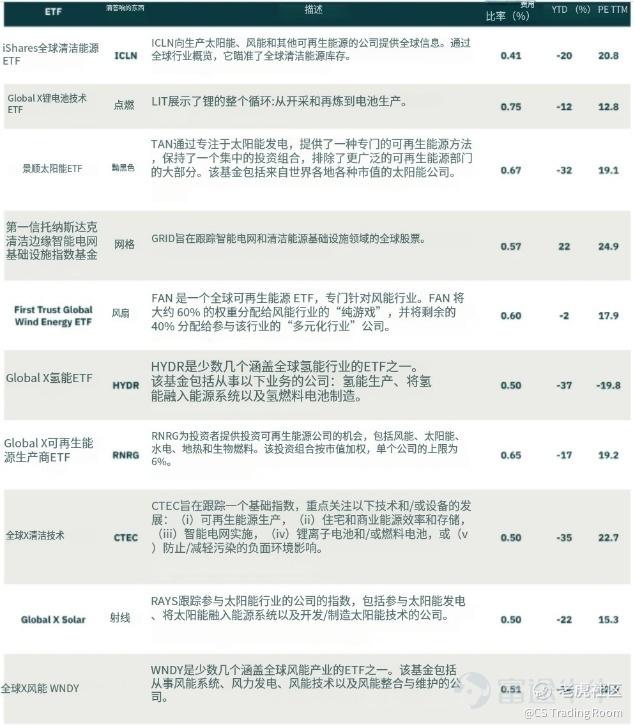

由廉价融资推动的绿色和清洁能源的疫情时代泡沫一直在破裂。仅今年一年,大多数G&CETF就下跌了两位数,明显低于市场表现(图2),自疫情峰值以来,许多G&C ETF的价值已损失了一半左右(图3)。

值得注意的是,自从《通货膨胀减少法案》(IRA)通过以来,这一群体下降了38%,该法案为绿色能源项目拨款数十亿美元。

在弄清楚其行业前景和逻辑之前,我们先来认识一下,什么是绿色和清洁?

虽然我们每天都会听到关于绿色能源和防止气候变化所需行动的消息,但“绿色和清洁”这个术语是模糊的。绿色通常代表可再生能源,而清洁则代表清洁技术,该技术使用技术来减少碳足迹。

该主题涵盖四个领域:能源、公用事业、工业和技术。虽然该主题包括许多新技术,但G&C往往是老牌非绿色公司的一部分。

可再生能源主要由公用事业部门的公司代表,这些公司产生来自可持续能源的电力,如太阳能光伏(PV)、风能、水力和燃料电池中的可再生氢。然后以市场价格或合同价格出售电力。尽管它们利用新技术,但从投资角度来看,这些公司在商业模式上与传统的公用事业公司没有太大区别。

事实上,像NextEra Energy(NEE) $新纪元能源 (NEE.US)$ Duke Energy(DUK) $杜克能源 (DUK.US)$ 、DominionEnergy(D) $道明尼资源 (D.US)$ 和NorthlandPower(NP)这样的老牌公用事业公司正在积极向可再生能源资产扩张,持有太阳能、风能和储能的广泛投资组合。

还有一些只专注于可再生能源的公司:First Solar (FSLR)、Enphase Energy(ENPH)、SolarEdge(SEDG)和AES(AES),它们完全专注于太阳能技术。 $第一太阳能 (FSLR.US)$ $Enphase Energy (ENPH.US)$ $SolarEdge Technologies (SEDG.US)$ $AES发电 (AES.US)$

而清洁技术是解决气候变化的高科技手段,利用新兴技术来减少日常人类活动的碳足迹,如供暖驾驶和种植食品供应。正在开发的技术包括能源存储电池、智能电网实施、碳捕获、能源效率等。

此外,清洁技术行业包括可再生能源设备制造商,生产风力涡轮机、太阳能电池板和电池等组件,以及太阳能逆变器。伊顿(ETN)和约翰逊控制(JCI)等工业公司建造电网,通用电气韦尔诺瓦(GEV)制造商风力涡轮机,欧文斯康宁(0C参与太阳能安装。)

清洁技术覆盖面广,与可再生能源生产相比,它提供了更多类似科技、更高风险、更高回报的潜在回报。

除了上市公司,这个空间还包括许多初创公司、公有合伙企业,甚至市政和合作社所有权。

了解这两个概念之后,我们回归一个疑问:经过这么多年的发展,绿色与清洁已经过时了吗?

答案当然是NO。

当然,如果单从G&C ETF的表现来看,当然能够得出一个合理的结论,即新技术的采用正在失败。然而,这远非事实。该行业面临多重挑战,但进步是无可否认的。

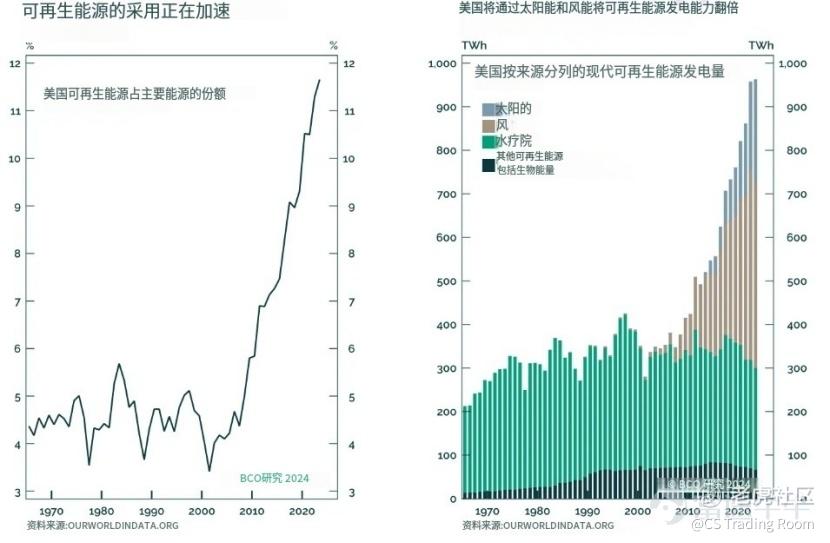

过去20年,美国在将能源生产从化石燃料转向可再生能源方面取得了重大进展,将清洁能源的比例从2000年的4%提高到2023年的12%以上(图4)。2023年,美国约21%的发电量来自可再生能源。

根据国际能源署(IEA)的数据,到2030年,美国的可再生能源装机容量将增长一倍,这主要归功于太阳能光伏和风能(图5)。预计太阳能将成为增长最快的能源来源。

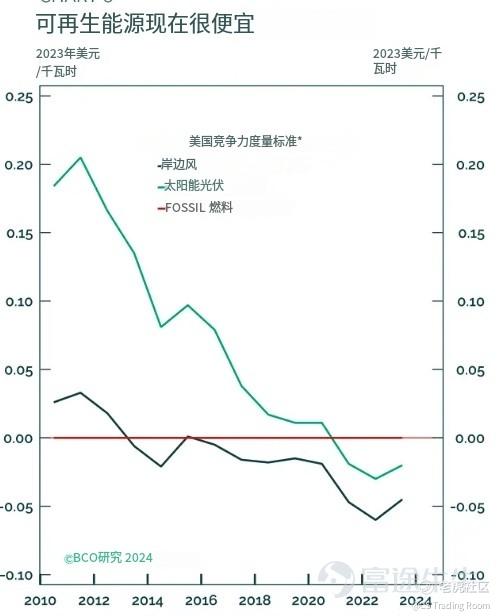

国际可再生能源机构(IRENA)的数据显示,可再生能源发电成本低于化石燃料发电成本,可再生能源发电能力新增81%的成本低于最便宜的化石燃料发电成本。

可再生能源技术成本在过去一年中继续大幅下降:

--集中式太阳能发电(CSP)下降了4%

--陆上风力下降3%

--太阳能光伏发电量增长12%

--海上风电增长7%

这一趋势支持了向更清洁能源资源过渡的经济理由。由于多项技术进步包括改进电池存储、实施智能电网网络和增加碳捕获活动,增加可再生能源适应是可能的。然而,还需要做更多的工作。

转折点来自大型科技公司和生成式人工智能的重大机遇,由于人工智能的井喷式发展,美国的电力需求正在复苏,预计未来10年将增长15-20%。这在很大程度上是由数据中心的增长、各个行业的电气化以及人工智能的日益使用所驱动的这是自2000年代初以来由于能源效率的提高而导致需求平稳的一段时期之后的重大变化。仅数据中心到2030年,可能占美国发电量的9%,严重高于2023年的4%。

人工智能需要大量的计算能力,而生成式人工智能(GAI)系统完成一项任务所消耗的能源可能是任务专用软件的33倍左右。例如,像ChatGPT这样的AI模型报告的能源消耗是谷歌搜索的10倍。

随着其计算需求大约每100 天翻一番,AI的能源需求可能会进一步增加。更先进的 GAI模型尤其能源密集,估计 GPT-4 的训练需要比其前身 GPT-3 多 50 倍的电力。

对新技术的追求需要雄厚的财力或富有的赞助人。该行业找到了拜登政府的赞助人。《通胀削减法案》(IRA)最初为G&C提供了2500亿美元的货币补贴,以加速向绿色能源的过渡:高盛(Goldman Sachs)后来的估计最高估计为1.2万亿美元,到2024年夏季已支出约3700亿美元。

此外,能源部在2024年4月宣布将保证高达 30 亿美元的债务证券发行,为消费者的屋顶太阳能安装提供资金,旨在进一步扩大可再生能源的获取。它还提供了高达 30% 的太阳能和节能家庭系统的折扣。

然而,这些积极的发展还不够,该行业仍在苦苦挣扎。现在,华盛顿的权力更迭将削减剩余的绿色补贴强调需要市场力量而不是政府补贴来推动该行业。稍后将对此进行详细介绍。

为什么绿色和清洁表现不佳?--一场完美的风暴

尽管有强劲的需求和政府的支持,G&C公司在过去三年中经历了艰难的时期,其中不少公司,如QuantumScape $QuantumScape (QS.US)$ 、SunnovaEnergy $Sunnova Energy International (NOVA.US)$ 和Solardge,都在亏损。

虽然太阳能和风能是发展最快、最有前途的可再生能源技术,但该行业仍在经历快速采用的成长痛苦。

正如我们分析那样:电网投资没有跟上可再生能源发展的步伐。必须扩大电网,以适应对电力和可再生能源的更大需求。

此外,老化的基础设施需要现代化和翻新。需要投资长距离、高容量的输电线路,将电力从风力最强阳光最充足的地区输送到消费地区这将提高电网的可靠性,帮助满0足可再生能源资源的电力需求,同时防止停电和网络攻击等事件。

除中国和印度外,自2010年以来经通胀调整后的输电和配电投资每年仅增长1%。最终,电网正成为绿色能源转型的瓶颈。需要增加全球电网投资,以支持向可再生能源的过渡。

另一个障碍是迫切需要创新电池储能技术。由于可再生能源来源产生的能源量的波动,该行业长期以来一直在努力创造和改进能够储存足够能源的蓄电池,以应付阴雨天和晴天。

最后,还有制造问题。最近,有关一台故障风力涡轮机的新闻引起了轰动,该涡轮机的一些部件需要提前更换,而一台通用电气Vernova海上涡轮机在楠塔基特岛的海滩上着陆。此外,太阳能电池板的使用寿命似乎比最初预期的要短。

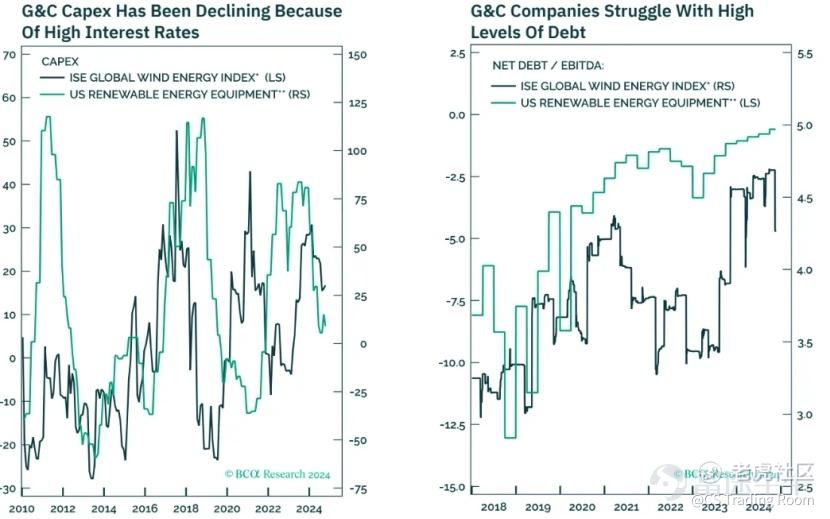

而宏观经济背景对该行业来说也非常糟糕。该行业仍处于创新周期的早期阶段需要大量的Capex支出来开发其产品。可再生能源的生存与繁荣公司还与其获取廉价资本的能力有关。

一旦财务状况收紧,可再生能源公司就无法再获得廉价资金来筹集资金以扩大业务。自2023年以来,Capex一直在下降,“更高、与更长期”的利率也暴露了负债累累、难以履行财务义务的公司。更糟糕的是,利率上升也挤压了消费者,降低了太阳能项目的可负担性,影响了公司的盈利能力。因此,货币紧缩对该行业投资业绩的影响也就不足为奇了(图 9)。

除了国内的问题,美国工业还面临着一个强大的竞争对手。

中国已成为全球绿色能源基础设施的主要生产国,在全球太阳能光伏、风能和电池清洁技术价值链中平均占78%。

规模经济、低劳动力成本和政府补贴帮助降低了中国的绿色技术产品的价格,提高了它们在全球市场的竞争力。根据国际能源署(IEA)的数据,去年全球太阳能电池板价格下降了近50%。

美国对中国太阳能电池板征收关税,以保护国内G&C免受中国政策驱动的产能过剩的影响,这压低了价格,并抑制了中国以外太阳能产能的发展。美国对其第一和第二套关税进行了2012年和2015年中国电池和模块,理由是不公平的贸易行为。

2024年5月,拜登政府还将从中国和东南亚进口的太阳能电池(无论是否组装成组件)的关税税率从25%提高到50%。

国内生产商认为,在马来西亚、越南、泰国和柬埔寨经营的中国公司来自廉价进口产品的竞争,威胁到美国国内应对气候变化所需的清洁能源技术的制造。

然而,太阳能开发商,即建立太阳能电池板工厂的公司,反对免除关税。他们的利益在于保持价格低廉,为他们提供更广泛的供应商选择。关税通过减少制造商之间的竞争,增加了美国公用事业规模太阳能项目的资本支出成本。

关税和其他产业政策有助于促进国内产业,包括直接补贴、税收抵免和地方含量要求,最终将能源转型的成本负担转移给美国消费者、投资者和/或政府。

就太阳能光伏而言,国际能源署估计,在2023-2028年期间,用更昂贵的国内制造业取代中国进口产品的成本将达到120亿美元(图12)。这一数字可能过低。

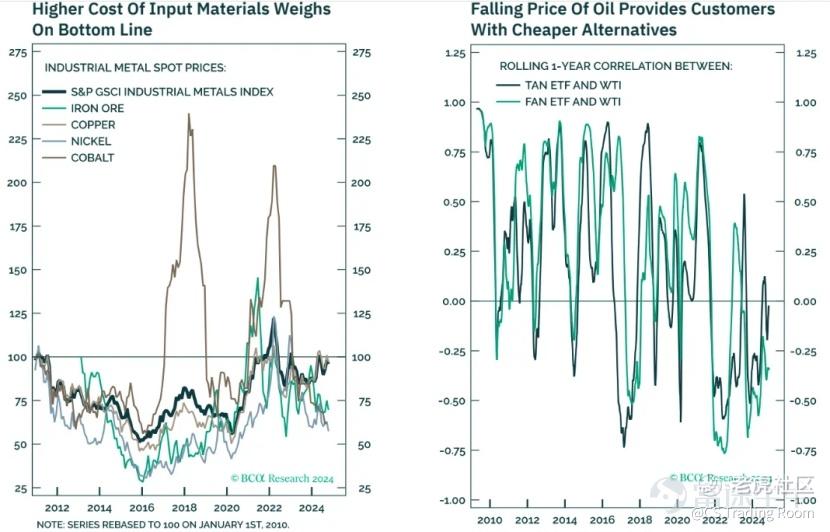

自2021年以来,由于中国和其他亚洲国家生产过剩和供应链中断,能源转型所必需的金属(如锂、钴、镍、铜和铝)价格大幅上涨。

虽然价格自2022 年达到峰值以来有所下降但仍处于高位,尤其是铜,它是绿色能源转型中最重要的金属之一,其优越的导电性使其成为必不可少的。

太阳能光伏(PV)风力发电场.电动汽车(EV)、充电基础设施、传输和分配(T&D)线路以及电池等技术的原材料。

投入材料成本的提高直接影响了G&C的底线。

从可再生能源的角度来看,石油和其他化石燃料是替代商品,为客户提供替代选择(图14)。由于产生的电力高度商品化,客户倾向于选择最便宜的选择。此外,在短缺时期,两种类型的能源供应商都可以介入并填补空缺。

特朗普的胜利将减少未来五年对清洁能源的公共投资,并可能减缓更广泛绿色投资的步伐。候任总统表示,他将扭转拜登政府的气候政策,同时放松对化石燃料生产的监管并促进其生产。然而,特朗普并不反对绿色能源本身,而是反对政府对私营企业的补贴。

虽然特朗普在竞选活动中批评了爱尔兰共和军,但完全废除该法案将面临挑战。首先,共和党在众议院的多数席位非常少,在435个席位中只有大约220个席位(需要218个席位才能达到多数)特朗普的一些内阁提名将暂时将多数席位减少到432个席位中的217个,这意味着一票也不能省。

与此同时,爱尔兰共和军约80%的就业增长和项目资金流向了共和党选区,温和的共和党人会犹豫是否要取消这些选区。

特朗普计划重新分配未使用的IRA气候资金,这可能会破坏为清洁能源项目拨出的数十亿美元。他打算将这些资金重新用于道路和桥梁等基础设施。拜登政府意识到这一风险,加快了资金分配,2024年800亿美元财政拨款中的大部分将在年底前承诺。然而,一些气候资金特别是168亿美元的有条件拨款,在新的行政当局下仍然容易受到收回或延迟的影响。

虽然特朗普可以通过行政调整来限制爱尔兰共和军的税收抵免,但完全推翻这些抵免可能需要更多的国会支持。这项政策可能会受到修订,并可能针对特定的抵免,可能会影响电动汽车和可再生能源等清洁能源行业。像他的第一个任期一样,特朗普也可能冻结新的清洁能源贷款。

就可再生能源发电的具体类型而言,特朗普似乎更喜欢太阳能而不是风能。

海上风能:特朗普可能会或可能不会停止新的海上风能租赁审批,尽管这并不清楚。他可能会暂停新的审批或暂停许可证。等待审批的申请总容量为11.3 GW,面临风险。

太阳能:特朗普在很大程度上避免了直接针对太阳能,但他可能会寻求削减能源部的可再生能源项目预算,这可能会减缓太阳能的采用,尽管最近的太阳能项目给农村带来了经济收益。

碳捕获和储存(CCS)特朗普此前扩大了450税收抵免,该税收抵免鼓励CCS项目。任何对CCS项目的削减都将削弱两党对该技术在美国气候努力中的作用的支持。

虽然即将上任的政府可能会削减G&C的资金,但这会影响较小的公司和初创企业。大多数大型G&C公司不需要政府贷款和补贴的支持。对于这些公司来说,整体融资成本要重要得多。

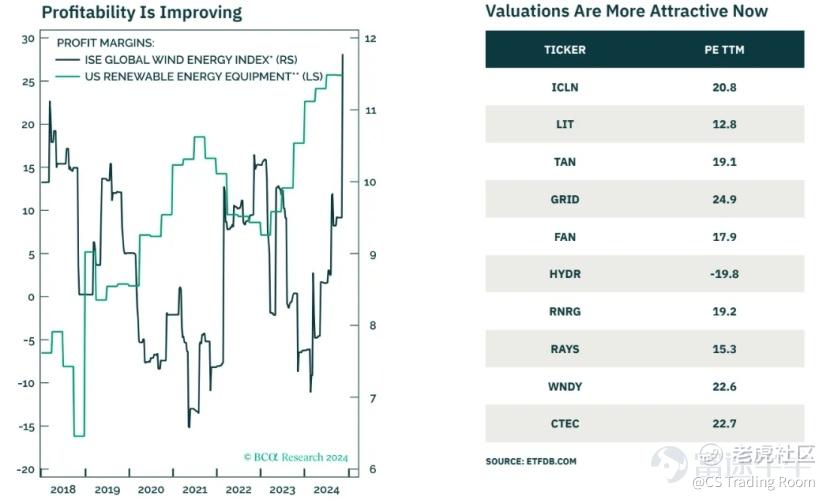

尽管面临许多挑战,但仍有理由保持乐观。在长期低迷之后,全球风能指数(GlobalWind EnergyIndex)的公司的利润率已经反弹。

根据GlobalX对彭博社数据的分析,太阳能和风能ETF公司的销售额将在未来12个月内增长30%以上,可再生能源生产商将增长约17%清洁技术将增长15%。与小型股增长的情况一样,可比性正在变得更容易。利润率也在扩大(图15)

估值不再像过去那样苛刻,但G&CETF并不便宜(表1)。

为了投资G&C主题,我们需要有迹象表明它的命运即将改变,挑战正在消散。让我们看看这种可能性有多大。

G&C的采用可能会放缓:由于绿色能源成本的下降、石油和天然气等替代品的较高价格以及绿色补贴和贷款,G&C在美国取得了进展。然而,随着能源价格的下降和即将上任的行政当局-由于政府不愿意为绿色和清洁能源提供资金和补贴,绿色转型可能会放缓。电网瓶颈和电池存储技术的缺乏也将阻碍增长。

科技巨头和电力公司对能源的需求将继续存在,这给美国电网带来了更大的压力。

然而,微软 $微软 (MSFT.US)$ 和亚马逊 $亚马逊 (AMZN.US)$ 苹果 $苹果 (AAPL.US)$ $英伟达 (NVDA.US)$ $特斯拉 (TSLA.US)$ $谷歌-A (GOOGL.US)$ $Meta Platforms (META.US)$ 等公司正在向绿色和清洁能源进军以满足其能源需求。这些公司非常注重环境保护。

尽管有不少的积极现象表明清洁能源行业的利空似乎出尽了,但以下的一些重要因素我们仍旧不可忽视:

--紧缩的货币政策,这一影响同样也很大:尽管美联储正处于降息周期,但由于预期经济增长加快、预算赤字扩大和通胀上升收益率曲线继续陡峭。我们预计利率将保持高位,这对G&C公司没有帮助。

--中国也仍将是美国G&C面临的一个问题:虽然关税将保护美国太阳能电池板生产商,但会增加绿色能源的整体成本而这很可能会转嫁给消费者。

--政府支持的减少:虽然我们不认为特朗普政府会故意阻碍绿色能源的过渡,但缺乏补贴和贷款可能会影响一些较小的公司。由于IRA没有改善G&C投资主题的表现,因此取消支持也不会有太大的后果。

总的来说,我们得出结论,绿色和清洁的经济背景是不利的,但一个摇摆因素可以帮助缓解所有问题融资成本。如果长期债券收益率下降,公司可以在资本市场筹集资金它们的命运将会改善。更强劲的经济增长也将有所帮助。

因此,虽然G&C在长期表现不佳后已经准备好反弹,但在货币状况放松之前,目前的情况仍然不利。从长远来看,情况就大不相同了。绿色能源将长期存在,投资于G&CETF也应该如此(表3)。

在过去两三年里,绿色和清洁行业经历了一场完美风暴:严峻的宏观经济背景、来自中国的竞争、基础设施不足、化石燃料价格下跌以及投入材料价格飙升。

虽然其中一些不利因素正在减弱,或者至少现在已反映在价格中,但很难看到该行业在短期内反弹。即使是货币状况放松。

然而,支持向可再生能源过渡的长期趋势仍然完好无损--大型科技公司对能源的强劲需求、可再生能源发电价格下降以及整体基础设施建设决定了 绿色能源将持续存在,该行业仍然值得我们关注。

精彩评论