消费纪,欢迎来到「消费新纪元」

作者 |晓样

发布 |消费纪

声明 |原创文章未经授权,严禁转载、复制再发布

茶百道终于上市了。

然后果然破发了!

2024年4月23日正式以“2555”为股票代码在香港联交所主板挂牌上市,市值大约200亿元,大约喜茶”传闻“估值的五分之一。这是“加盟制茶饮第一股”,其次是2024年迄今为止最大的港股IPO。

上市既巅峰,破发似乎是一定,就看破多少了。关键还是在港股,还没多少交易量。

茶百道未来还有多少机会?能给新茶饮行业带来什么?蜜雪冰城、霸王茶姬、7分甜等品牌之后的IPO之路会更好吗?

先看几位行业头牌同期门店数:

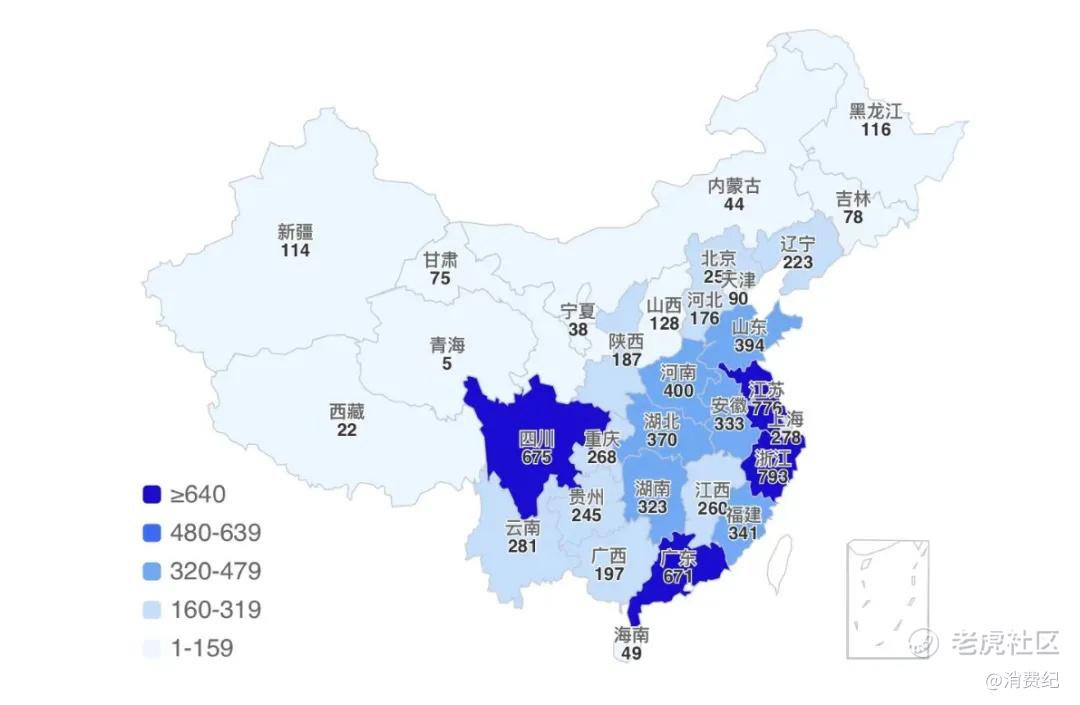

截止2024年4月,茶百道在中国共有8,208家门店,覆盖全国31个省份、346个城市,虽然更多在南方和四川,但也算实现中国所有省份及各线级城市的全覆盖。

截止2024年4月,蜜雪冰城现有门店数量28443家,覆盖省份32个,覆盖城市363个。霸王茶姬共有3969家门店,覆盖31个省份、280个城市。

再来看看新茶饮第一股的今天:

截止4月23日11点59分,奈雪的茶成交额为522.28万,总市值到39.62亿港元,而奈雪的茶上市首日开盘报价18.86元,较19.8元的发行价低开4.75%。总市值约合人民币269.32亿元。

我们上次盲测了5款奶茶, 茶百道最难喝。但依然不影响其在2023年卖出10.16亿杯奶茶,总零售额约169亿元。

来看看茶百道的财报:

2020茶百道的营收为10.80亿元、而2023年这个数字涨到了57.04亿元。而同期的利润由2.38亿元变为了11.51亿元。

这是健康且真实的财务数据,不是盲目且无需扩张带来的增长。

几乎5倍的利润增长, 来自一个个加盟商,一家家店,一杯杯奶。茶百道200亿的市值,是每一杯奶茶的“荣耀”。

当喜茶的价格带来带20元以内时,当喜茶的门店不再是一层黄金位置,而是角落的小店时,有人担心茶百道和古茗的生意会不会收到巨大的危险。

但现实是:这是个一荣俱荣的赛道,20元的茶饮赛道,越拥挤,市场规模越大。

喜茶的降价,不仅没有稀释这个价格区间的生意,反而消费群体更大了,所能容纳的品牌和门店更多了。

在新式茶饮的战场上,茶百道无论品牌调性还是估值,还是门店设计和审美都不如喜茶,但如今的喜茶应该很羡慕茶百道。

羡慕茶百道越来越成熟稳定的单店模型,相比喜茶前期在VC的助推下的扩张,茶百道更专注于高效的小店模式。

店越小,投入越小,回本越快。

大部分茶百道门店的建筑面积介乎30至100平方米。几乎一半的门店在30至49平米区间。就是这小小的一方天地,让茶百道开除了近5000家可以在9个月回本的门店。

看到加盟和中小门店的数据,喜茶及时也采取了大胆的策略调整。它通过降价策略,将高品质的茶饮以更加亲民的价格带给消费者,通过开放加盟,把门店开进了更下沉的市场。

喜茶通过加盟和小店的策略调整,以更快的扩张速度和更低的运营成本,一是巩固了其在一二三线市场的市场地位,二是在更下沉是城市不断下沉扩张。

一面卷自己,一面卷同行,但喜茶深知这是一个一荣俱荣,一损俱损的赛道,大家不是要拼个你死我活,而是要把整个赛道做的又大又宽!

在这场茶饮市场的较量中,茶百道与喜茶都展现出了强烈的市场竞争力和品牌韧性。茶百道的逆袭之路,喜茶的策略调整,大家看似是从“嫌弃茶百道,成为茶百道”,但其实是各家品牌回归消费和连锁餐饮本质的商业逻辑的过程。

上市是开始,不是终于,刚刚经历破发的茶百道,还有哪些潜在风险?

1、食品安全问题:茶百道曾因食品安全问题受到关注,包括使用过期原料、食品贮存不规范、原料与成品混放、食品处理区垃圾桶未加盖等问题。而在上市后,这一风险会被媒体无限放大,带来市值的无限放大。

2、产品同质化:茶饮行业竞争激烈,产品同质化严重,需要通过加大营销力度来提高销售业绩,未来的增长到底在哪里?

3、盈利模式的被动性:茶百道的盈利模式依赖于加盟商的盈利,只有加盟商盈利才能带动品牌盈利,这使得品牌的盈利能力较为被动。茶饮市场竞争激烈,茶百道需要不断提升盈利能力和增长空间,维持销售额持续增长。

从公司财报看,茶百道越来越赚钱了。虽然通过收取加盟费等形式,让品牌赚得盆满钵盈,过度依赖加盟模式,也给企业发展埋下隐患。仔细看背后数据增长的来源,你会发现其中的风险。

首先,茶百道在去年实现了门店高速扩张带动业绩增长,但茶百道门店的盈利却越来越差。

坦白讲就是:加盟商赚钱变少了,回本周期变成长了。茶百道巨大收入来自以及茶百道门店设计服务、外卖平台的在线运营及管理服务、直营店收入等,而更为长久的门店物料耗材等却是在下降的。

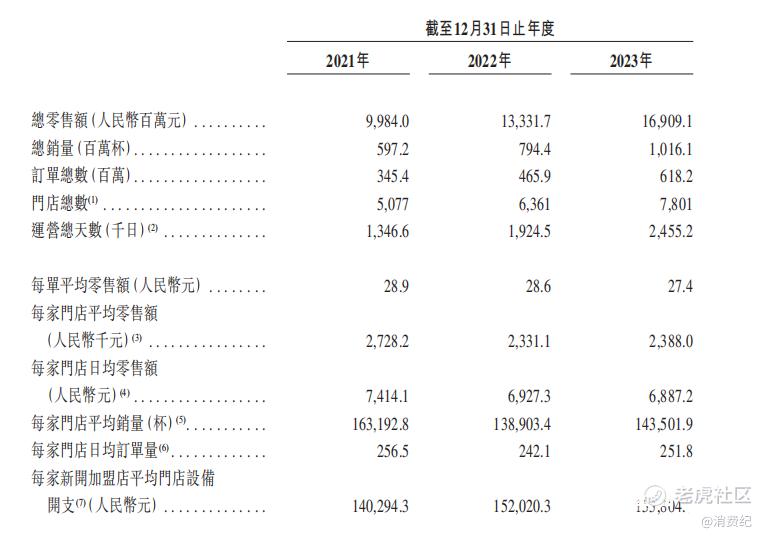

从财报来看,2023年茶百道每家门店平均零售额为238.8万元,每家门店日均零售额6887.2元,每家门店平均销量14.35万杯。

而在两年前,其每家门店平均零售额为272.8万元,每家门店日均零售额7414.1元,每家门店平均销量16.32万杯,门店零售额和平均销量下滑两年间下滑超过12%。一面是市场竞争的加剧,一面是茶百道自身门店增多稀释了部分门店的营业额。

而刚刚上市的茶百道,比任何时候都需要业绩的增长。一线城市太卷,而茶百道在低线级城市目前还打不过蜜雪和古茗。

茶百道26.9%的门店在一线城市,对比刚递表的蜜雪冰城、古茗和沪上阿姨,截至2023年前三季度,蜜雪冰城在低线级城市拥有门店24011家,沪上阿姨5094家,2023年全年,古茗在低线级城市拥有门店7095家,茶百道仅为4876家。

这是劣势,但也是茶百道巨大的机会和空间。就看茶百道如何在四线甚至四线以下城市圈地为王了。

上市对企业而言是一个重要的里程碑,但并不是所有企业的最佳的归宿,消费品牌上市是结果,不能是目标。

急功近利的上市,带来很多不利的影响和挑战。

首先,上市公司必须遵守严格的信息披露制度,这意味着企业的重要财务和经营信息将变得公开透明,对于产品同质化极为严重的新茶饮行业,很容易导致商业秘密泄露给竞争对手。

其次,新茶饮行业的盈利模型下,上市后会导致管理压力增加和管理成本增加,需要花费更多的时间和精力来确保合规性,从而导致公司和加盟商的利润变少,这对加盟商而言其实增加了不必要的风险和拉长了盈利周期。

最后,迫于业绩的压力,上市公司需要定期向股东报告业绩,这可能导致企业管理层过分关注短期业绩而忽视长期发展。会为了业绩更好开,而盲目扩张,忽略了线下连锁盈利的本质。

上市是一个复杂的过程,涉及到多方面的考量。企业在考虑上市时,需要权衡上市带来的资本优势与其可能引发的弊端,根据自身发展战略和市场环境做出最合适的决策。

精彩评论