$卡罗特(02549)$ 这个公司成长性和护城河都比较清晰,但股价却因为上市首日赶上了港股10月8日的大顶,所以一路向下,目前处于发行价左右。即使是在港股也很少出现处于高速增长期的公司,且处于出海品牌消费品这个优秀的赛道上,但估值被杀到25年只有5、6倍的情况,这个估值已经明显低于一级市场估值水平。

关于公司基本情况,招银和国泰君安已经出了深度报告我就不在赘述了,这篇文章我们想分析一下卡罗特的预期差。

关于成长性,市场担心卡罗特不能持续高增长

公司从2021年才开始通过亚马逊全力进军海外市场,22年启动,23年爆发,24年才第三年,正处于快速增长期。目前在北美市场排名第二,欧洲第三,东南亚第二,日本排名第三。品牌消费品的增长来自于扩品类、扩渠道和扩区域,公司这三个增长引擎都在加速阶段。

-

扩品类方面,2025年Q1要新推出100多个sku,而且公司通过亚马逊的大数据,可以看到卡罗特客户连带消费的习惯,按照数据的指引,明年力推水壶和刀具,以满足现有客户的连带需求。

-

扩渠道方面,线下渠道进入快速铺货期,厨具消费60%的场景在沃尔玛这样的零售渠道里。因此公司明年除了线上渠道正常增长以外,美国、加拿大的沃尔玛线下渠道货架也会增加数倍,未来还可以继续沿着沃尔玛的渠道扩张到全世界市场。

线下渠道是未来24个月卡罗特最坚实的增长引擎,所有线上品牌都梦想能够进入线下大KA渠道,但没有几个能够搞定沃尔玛这样的超级零售商,且还能够在线下货架上延续线上的优势。

卡罗特因为过去十几年都是跟这些线下渠道合作的,又通过3年的线上自有品牌打造证明了自己的品牌力和产品力,才有机会顺利从线上到线下,实现全渠道覆盖。而且品牌有了线下曝光,对于线上销售还有正向促进。

我做消费品投资这么多年,能够在线上和线下都做的很好的公司不多,卡罗特能够做到这一点实属可贵,而且进入沃尔玛之后,相当于搞定了最头部的ka渠道,进入后面渠道的确定性就只是时间问题了。

甚至 $安克创新(300866)$ 也是最近才开始全力发力线下渠道的,但进展还是很缓慢,线下还是被一些老牌的belkin之类的品牌占据着货架。

市场最大的预期差是忽略了,卡罗特是能够在线上最大的渠道和线下最大的零售商都能做到第一名的厨具品牌。卡罗特有望在近期成为美国最大的线上和线下厨具品牌,中期成为已经布局的欧洲、东南亚和日本线上和线下品牌,长期则有望成为全球领跑的厨具品牌。

-

扩区域方面,公司之前做ODM时的最重要合作伙伴,同时也是公司小股东是欧洲的连锁零售商,但公司一方面为了抢美国市场,另一方面跟ODM协议还在利冲的排他期,所以过去三年公司在最熟悉的欧洲市场反而投入资源资源是最少的。但从明年开始,随着新的利益机制已经确认,公司的产品会快速上架欧洲合作伙伴的渠道,欧洲将成为新的增长引擎。

关于贸易战,市场担心会让公司收入严重下滑

关于贸易战市场担心卡罗特主要市场在美国,如果对中国商品全面开征60%关税,公司收入将出现下滑。对于这点,公司在国泰君安的交流会上,把贸易战的影响讲得很清楚。

首先,美国发动贸易战是希望吸引制造业回流美国,解决美国贸易逆差的问题。但厨具这个行业,跟纺织服装一样,属于劳动密集型,低附加值行业,老美就算要制造业回流也是希望高附加值的制造业,比如电子消费品、新能源等等。因此日用消费品并不是贸易战主要针对的行业。

其次,美国90%的厨具生产国是中国,如果对中国全面征税,别说60%就算只有10%,也是相当于对美国所有消费者加了消费税,最后大家一起涨价,其实没啥太大意义。一般老美也是要找到能够替代中国供应链的板块,然后再集中征税,这样才能避免都让美国老百姓买单的问题。

第三,公司是有海外供应链的,现在越南工厂就在出货给美国。而且公司也在积极寻找南美和其他国家的供应链,未来供应链的战略是全球化布局。如果真的出现极端情况,极端风险,公司也是有能力将供应链迁到海外的。

而且目前来看川普2.0的贸易政策,在美国通胀水平这么高的情况下,真的加税空间是有限的,更多还是拿关税大棒,威胁中国的贸易谈判,让中国进口更多的美国产品,实现贸易再平衡的目标。

关于出海消费品的门槛,市场担心门槛不高

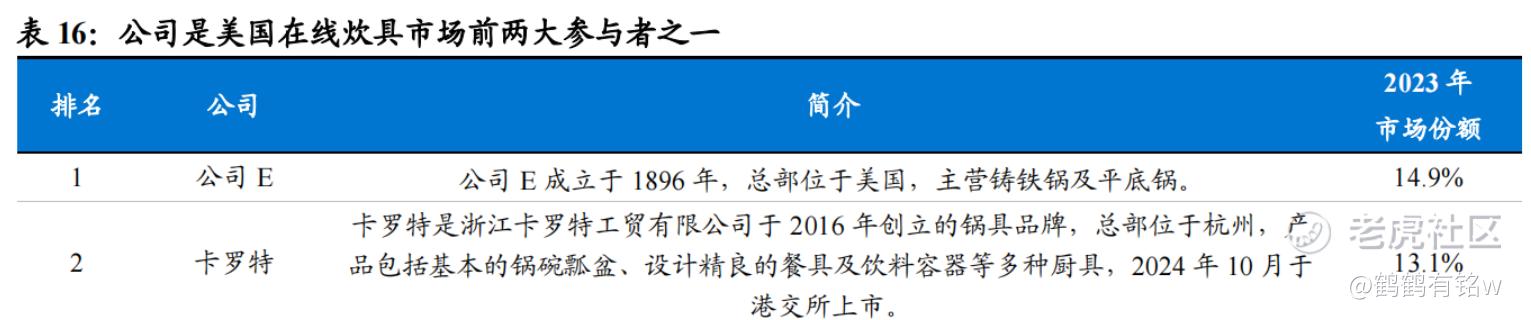

一个品牌一旦建立消费者心智,将成为最深的护城河。卡罗特成为美国、欧洲、东南亚和日本几个区域的线上前三名品牌,不光靠2020年疫情之后的线上红利,也是基于过去十几年做与海外渠道商合作关系,对不同区域消费者的深度研究,产品研发能力和生产的组织能力的综合结果。

而且,对于卡罗特这样的厨具品牌来说,2B的品牌门槛甚至比2C的还要难,且更加重要。

C端的品牌如果烧钱,烧无数的资金,也许能够烧出来的,但能够进入沃尔玛的货架,且线下得到优秀的数据印证的品牌,靠烧钱是没用的。人家大渠道最怕光烧钱不赚钱的品牌,沃尔玛对供应商的盈利能力非常看重,最需要的就是供应商稳定,能够持续合作。

因此,卡罗特在各个区域中,从欧洲、北美品牌中杀出,成为线上前三名的品牌,这个门槛是很高的,不是任何一家供应链公司,今天想转作出海品牌,烧几个亿就能达到的。而且我做一级市场投资这么多年,也几乎没有看到任何一家供应链基因的公司转型做品牌成功过,因为真的很难。好在,卡罗特成功了,且刚刚进入快速增长期,目前距离美国和欧洲的第一名,市占率已经非常接近了,正在以肉眼可见的速度实现反超。

关于入通,市场担心遥遥无期

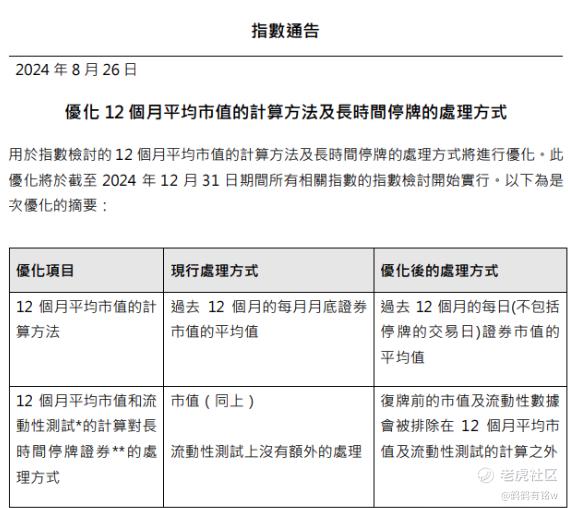

卡罗特作为中国出海的海外品牌消费品,在A股具有稀缺性,因此入通之后流动性会比在香港好很多。但很多机构觉得公司目前市值距离入通标准还很远,入通遥遥无期。

根据恒正综合指数8月26日更新的规则,过去是以每个月末市值进行平均考核,新的规则是以每天的市值进行平均考核。

卡罗特如果要符合入通标准,需要在12月31日和6月30日两次考试中,满足市值和流动性标准,进入恒生综合小型股指数。

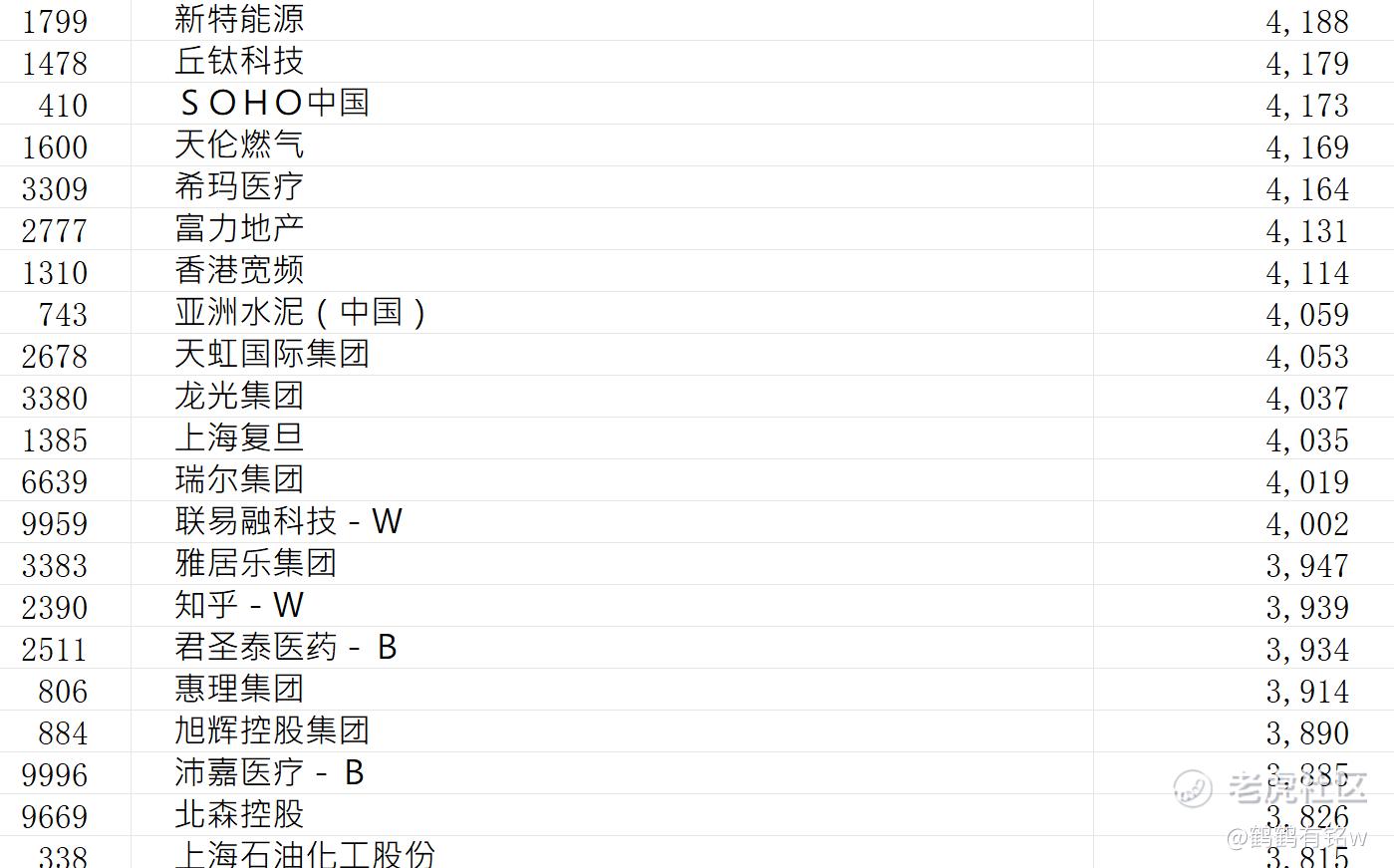

上一次更新的恒生综合小型股指数中,在9月10日披露了成分股205家香港上市公司的市值,倒数20家公司的市值大约在38亿到42亿之间

这些公司在9月份启动的右侧行情中市值都有不小的涨幅,恒生综合小型股指数从9月10日到现在大约涨了20%,同时上交所还有入通标的市值不低于50亿的要求,因此综合来看卡罗特如果明年要实现入通,则从1月到12月的市值都应该维持在55亿以上是有希望的。

55亿市值,对应2025年5亿人民币的净利润,大约是10倍PE,而且这个估值到了26年真的入通开始交易后,按照26年的估值又低于10倍PE了,北水接盘后,如果按照15倍的保守估值,还是有很大的弹性空间的。

公司价值的预期差,会随着持续披露的经营数据和公司业绩慢慢纠正,然后逐渐反应到市值上,不过受限于港股小市值公司流动性比较差,所以价值回归方向是确定的,但时间是不可控的,等待的过程会比较难熬。

精彩评论