11月15日上交所官网发布了上市委会议公告,胜科纳米(苏州)股份有限公司(以下简称“胜科纳米”)将于2024年11月22日上会审核。

公开资料显示,胜科纳米成立于2012年,是行业内知名的半导体第三方检测分析实验室,主要服务于半导体客户的研发环节,可以为半导体全产业链客户提供样品失效分析、材料分析、可靠性分析等分析实验服务,是国家级专精特新“小巨人”企业。

业绩方面,2020年-2023年,胜科纳米营收分别为1.20亿元、1.68亿元、2.87亿元和3.94亿元,复合增长率高达48.43%,净利润分别为1,888.91万元、2,750.34万元、6,558.59万元和9,853.85万元,复合增长率高达73.43%,总增幅超5倍。

服务产业链研发活动,Labless模式下半导体第三方实验室发展迅速

胜科纳米是行业内最早提出和倡议Labless概念的企业。第三方实验室检测分析的发展与Fabless模式的兴起类似,半导体企业将失效分析等检测分析工作更多地交由专业第三方实验室执行也被称作Labless模式,Labless概念近年来已越来越受到市场追捧,符合半导体产业未来主流发展趋势。

图源自胜科纳米公众号:第六届“纳博会”分析测试应用研讨会

Labless模式实质上是半导体产业在辅助研发领域里一个新的分化,可以协助半导体企业迈过长期以来在半导体分析服务的高额投入的硬件壁垒与检测分析人才壁垒,加速半导体技术的更新迭代,聚焦核心竞争力的提升。相较于厂商自建的检测业务,专业的技术研发能力、全面多样的检测分析内容、精准高效的测试结果呈现、细分领域的经验积累、中立公正的客观立场等均是第三方检测机构的优势所在,半导体第三方实验室检测分析行业得到快速发展。

根据中国半导体行业协会《半导体产业第三方测试实验室行业分析报告》数据,预计2027年行业市场空间有望达到180-200亿元,年复合增长率将超过10%。半导体第三方市场发展前景良好,需求驱动因素强劲,为胜科纳米未来的成长打下夯实的基础。

紧跟半导体行业技术发展趋势,在先进制程等领域持续加快布局

胜科纳米紧跟半导体产业下游技术发展,持续进行前沿分析技术研发,依托专业的研发团队,围绕先进制程、先进封装等行业发展趋势积极布局。根据问询回复,2021年至2024年1-6月,其来自于先进制程等先进工艺领域的收入占当期主营业务收入的比例分别为58.04%、70.71%、76.83%和77.29%,来自于先进工艺的收入规模较高且占比逐年提升。

图源自胜科纳米公众号:胜科纳米率先导入国内首台NanoProbe芯片失效分析设备

根据公开信息,胜科纳米是大陆地区首家拥有晶体管级纳米探针分析技术能力的商业化实验室,其依托当前积累的纳米探针分析技术能力,结合精准去层、样品保护等先进技术,打造先进制程晶体管级电性分析平台,同时叠加皮安级电信号检测、电容显微技术等,实现高效精准的一站式分析。

同时,胜科纳米还是行业内较早积极针对FinFET结构分析技术进行研发投入的实验室。此外,随着半导体技术向纳米及原子尺度发展,胜科纳米已针对球差透射电镜分析技术进行深入研发,旨在通过该技术的超高空间超高能量分辨率,为客户呈现新型半导体产品的原子结构与物理特性,通过快速迭代的研发创新以适应下游客户的技术变革。

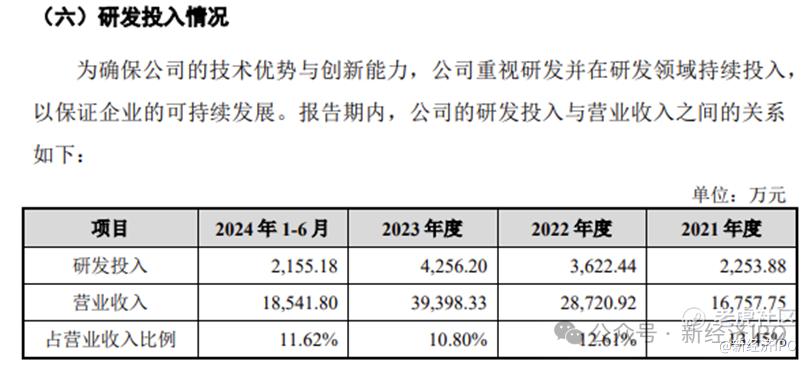

长期保持高强度研发投入,研发费用逐年增长

为确保公司的技术优势与创新能力,胜科纳米高度重视研发并在研发领域持续投入,以保证企业的可持续发展。报告期各期,公司研发费用分别为2,253.88万元、3,622.44万元、4,256.20万元和2,155.18万元,呈稳定上升趋势,报告期各期公司研发投入占营业收入的比例均超过10%。

图源自胜科纳米招股说明书:胜科纳米报告期内研发投入情况

问询回复显示,胜科纳米紧跟半导体产业下游技术发展,持续进行前沿分析技术研发,围绕先进制程、先进封装等行业发展趋势积极布局。截至2024年6月末,公司员工中本科及以上学历员工数量占比合计达到62.61%,与同行业可比公司相比保持较高水平,研发人员中硕士及以上学历占比高达28.42%,为持续研发提供了良好的人才保障。

市场地位突出,服务众多半导体产业链龙头,为未来成长提供保障

根据问询回复,胜科纳米在半导体第三方检测分析市场的业务体量已处于国内前列,具备行业内较为领先的市场地位,2023年在国内的市场占有率约为4.23%,业务规模在头部企业中较为靠前。在胜科纳米聚焦的失效分析、材料分析领域其份额相对较高,市场占有率约为7.86%,特别是在失效分析业务领域,胜科纳米销售收入规模领先于主要竞争对手。

凭借多年来的技术经验积累,胜科纳米已在行业内树立较强的品牌效应,具备良好的行业认可度,根据中国半导体行业协会报告,胜科纳米是国内第三方实验室头部企业,是快速发展的专业半导体第三方实验室。

图源自:胜科纳米招股说明书

胜科纳米近年来凭借行业内领先的检测分析技术已积累众多优质客户资源,持续获得半导体产业链龙头企业的认可,累计服务全球客户2,000余家,客户类型覆盖半导体领域全产业链,主要包括芯片设计、晶圆代工、设备与材料、封装测试、IDM、模组及终端应用、科研院校等。

持续完善多地布局,在手订单良好,未来增长可期

从业务布局看,胜科纳米目前已在苏州、福建、南京、深圳、青岛等地布局建设实验室。根据问询回复,胜科纳米重点选择在半导体产业集群区域进行布点,并优先选择当地具有先进工艺领域重点客户的城市,将一部分产能就近服务相关重点客户,紧跟领先半导体技术的研发,进一步满足客户的时效性要求,提升服务效率。胜科纳米在回复中表示,以上多地布局的业务模式在半导体第三方实验室中较为常见,同行业公司同样在多地布局实验室。

根据胜科纳米披露的信息,新建实验室在投产初期通常会出现一定的亏损。公司2024年1-6月实现营业收入较2023年上半年增长8.37%,收入规模进一步提升,公司2024年1-6月扣除非经常性损益后的净利润较2023年上半年下滑7.06%,主要受新建深圳、青岛实验室影响。

随着市场拓展和产能释放,新建实验室在投产后1-2年内可实现盈利。2022年初建成的南京及福建实验室均在2023年实现大额盈利,为业绩带来较大增量。目前,胜科纳米深圳、青岛实验室客户拓展均取得良好进展,预计2025年全年可实现盈利,未来将成为新的盈利增长点。

截至2024年10月末,胜科纳米在手订单已达11,342.58万元,较上年同期增长24.68%。同时,胜科纳米本次募投项目重点投向报告期内需求量高且产能较为饱和的纳米探针测试系统、双束聚焦离子束显微镜以及透射电子显微镜等设备,未来可实现可观的经济效益。

此外,胜科纳米表示未来还将重点加强车规级芯片失效分析、可靠性分析领域的布局,同时积极拓展航空航天、生物医药等新领域,市场份额预计将进一步提升。

风险提示:

本文内容均依据公开市场信息(包括但不限于招股材料、上市公司财报、工商信息等)撰写,我方追求基于公开信息基础上对资本背后真相的探索,力求做到观点客观公允,但本文信息及观点仅供参考,不构成任何投资建议,亦不承担由任何个人或组织擅自使用该内容引发的任何损失责任。

精彩评论