11月14日港股盘后,京东 $京东集团-SW(09618)$ 公布了2024年Q3季报

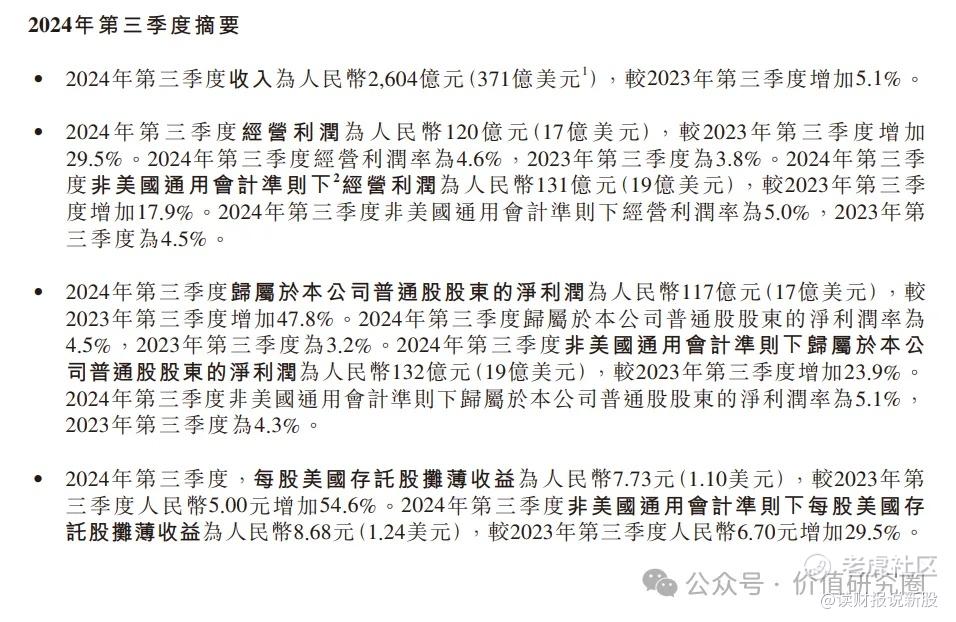

三季度,京东实现营收2603.87亿元,同比增长5.12%,经调整净利润131.74亿元,同比增长23.85%,两项指标均超彭博一致预期

然而,面对这份超预期的业绩,一开始市场却没有给到正面的反馈,业绩后股价大跌

不过,第二天,京东的股价再度强势大涨,把第一天的跌幅收复回来了!

为什么京东会出现这样先跌后涨的大波动行情呢?

我们认为,业绩后大跌,是因为市场担忧“国补”的不可持续性!

以旧换新补贴确实让公司核心家电零售显著增长,然而来自外部政策的持续性和不确定性也让投资者感到担忧

京东的业务构成很简单,收入占比超八成的是公司核心零售业务

本季度,京东零售收入2250亿元,同比增长6%,其中核心家电零售额达到1226亿元,同比增速由上季度的-4.6%,转正达到2.7%

这主要是得益于家电以旧换新政策的落地

在财报电话会议上,公司CEO特别提到了以旧换新的国补成效,9月家电和电脑品类需求相比七八月份有显著提升,全国超过90%的县域农村地区均有消费者通过京东进行以旧换新

不过其实机构对于补贴带来的增长早有预期

交银国际此前研报指出:在9月以旧换新政策的推动下,预计京东9月增速显著提升

所以,虽然京东家电销售表现回暖,但实际上相比彭博一致预期仅多出0.8%

无论如何,补贴利好毕竟是外部因素,投资者更希望看到的是消费整体复苏以及京东在其中占据的优势地位

花旗分析师在财报电话会议上就提出疑问,在短期政策红利过后,今年京东家电的高基数是否会导致明年的增速放缓?

公司CEO则表示,以旧换新政策的效果还未完全释放,比起短期收入的增加,更重要的是通过政策带来的杠杆作用提升消费者信心

然而从最新的双十一战报来看,京东只是披露了一些精心挑选数据的同比增速,还不足以支撑管理层的表述

此外,京东在今年双十一开局就踩了个坑,因为某脱口秀演员代言遭用户抵制,还引发了客户对京东客服、金服业务的不信任

不过目前来看没有具体数据支持,短时间内舆论事件的威力难以察觉,还要等四季度财报发布才能见分晓

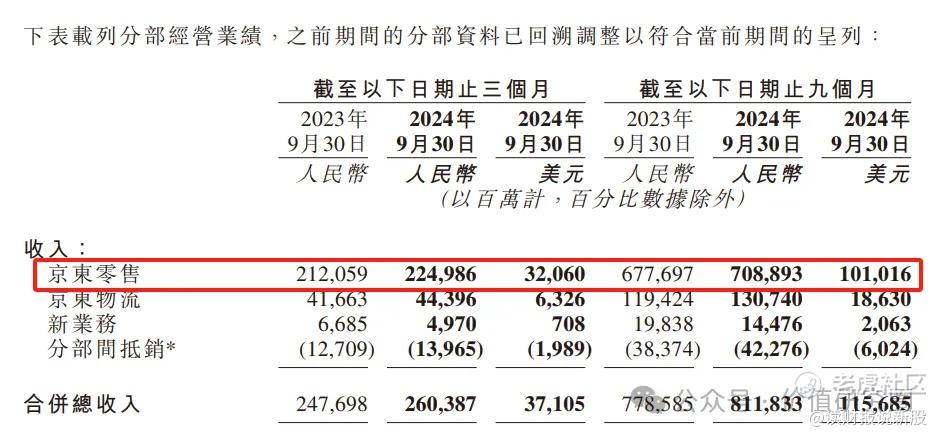

而业绩后第二天,京东强势收复跌幅,我们已经是京东物流的确在强劲复苏,扛起集团大旗!

京东物流三季度营收444亿元,同比增长7%,营业利润更是同比大增六倍,达到21亿元,远超12.6亿的市场预期

据京东物流财报数据,物流业务利润大增的主要原因,是降本增效,成本仅同比增加2.2%,其中员工和外部成本这类人工成本同比低位数增长,而租金折扣和燃料包装耗材等其他成本则基本持平,甚至出现同比下降

随着京东物流开启与阿里的合作,预计未来将为集团带来更多收入来源

最后来到估值部分

目前京东实时PE为10.4倍

如果按照目前的利润增速来看,这份估值貌似是低估了

但如果把“国补”持续性考虑进来的话,我们认为京东目前估值合理,后面主要还是Q4季度表现如何,尤其是“国补”退出后,京东零售和物流还能否持续表现

我们建议就是先别着急下手,多观察,等Q4!

精彩评论