来源 | 东哥解读电商

作者 | 金珊

阿里交卷了,业绩中规中矩。

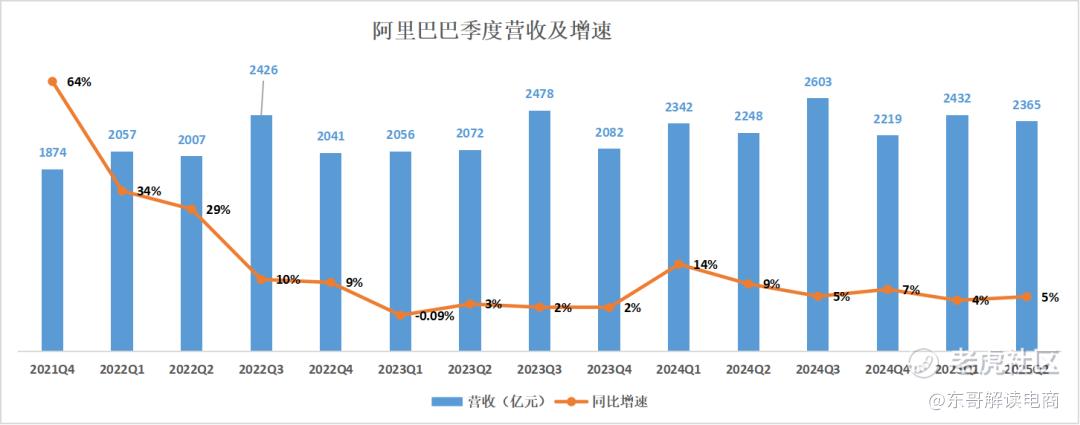

11月15日美股盘前港股盘后,阿里巴巴发布了2025财年Q2(日历年2024Q3)的业绩公告,基本符合此前市场的预期。财报显示,阿里巴巴营收2365.0亿元,同比增长5%;非公认会计准则净利润为365.18 亿元,相较2023年同期的401.88亿元下降9%。

资本市场此前受到股市新政的影响,价值已经有所提升。财报发布后,股价小幅振动。美股盘后报价88.59美元,同比下滑2.2%。11月15日港股盘后报价87.2港元,同比下滑0.85%。

整体来看,阿里还处在业绩的调整期,淘天集团的货币化率的效果还需要一段时间才能体现。这一时期阿里主要靠海外和云业务支撑。

业绩一览:海外小车拉动阿里大马

阿里基本符合市场的预期。日历年Q3下社零大盘较低的增速,已经让市场放低了对电商板块的预期。

收入为2365.03亿元,同比增长5%。市场预期阿里巴巴营收为2400.4亿元,同比增长6.8%。

根据国家统计局数据计算可得,2024年Q3的社会消费品零售总额为11.8万亿元,同比仅增长2.5%;全国网上零售额3.8万亿元,同比增长6.4%。

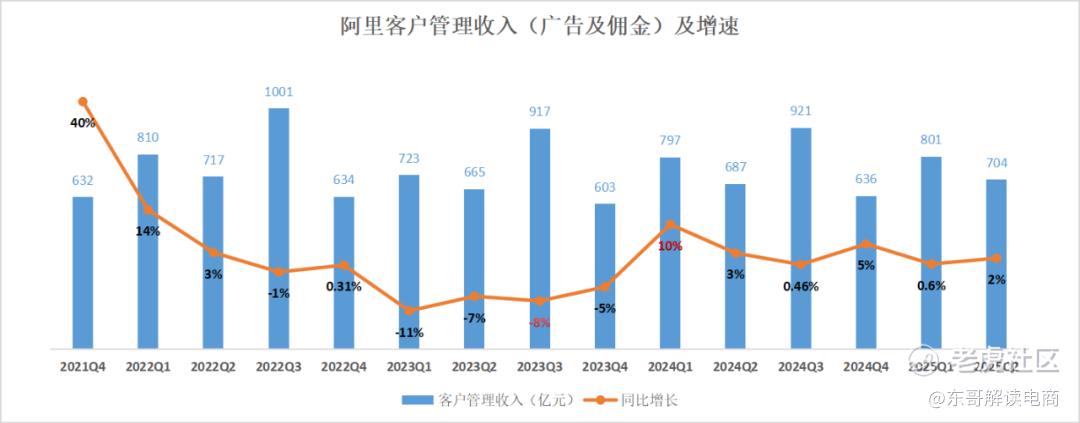

从集团板块来看,淘天集团的基本盘承压,好在广告佣金回温从0.6%转向2%的增速。主要的增量还是来自海外。阿里国际数字集团增速最快,同时涵盖1688业务的中国批发商业也开始大幅增长。两大板块的增速拉动了阿里这艘大马。

其中淘天集团收入989.9亿元,同比增加1%。中国零售商业930.0亿元,同比增加0%,客户管理收入703.6亿元同比增加2%,直营及其他226.4亿元,同比下滑5%。中国批发商业59.9亿元,同比增长18%。

云智能集团收入296.1亿元,同比增加7%。阿里国际数字商业集团316.7亿元,同比增加29%。菜鸟集团收入246.5亿元,同比增长8%。本地生活集团177.2亿元,同比增长14%;大文娱集团56.9亿元,同比下滑1%。

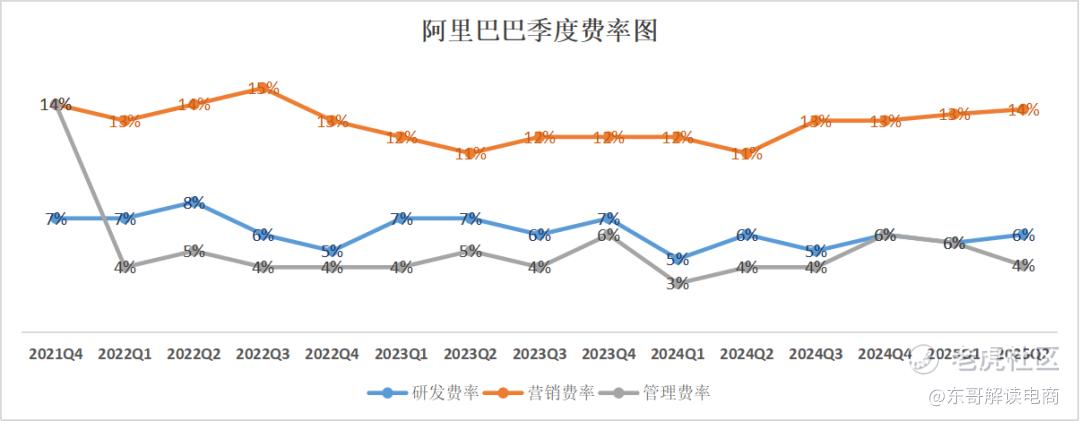

成本费用方面,为应对竞争环境,阿里的营销费用大幅提升。

营业成本为1440.29亿元,占收入比例60.9%。产品开发费用为141.82亿元,占收入比例6.0%。销售和市场费用324.71亿元,占收入比例13.7%。一般及行政费用为97.77亿元,占收入比例4.1%。

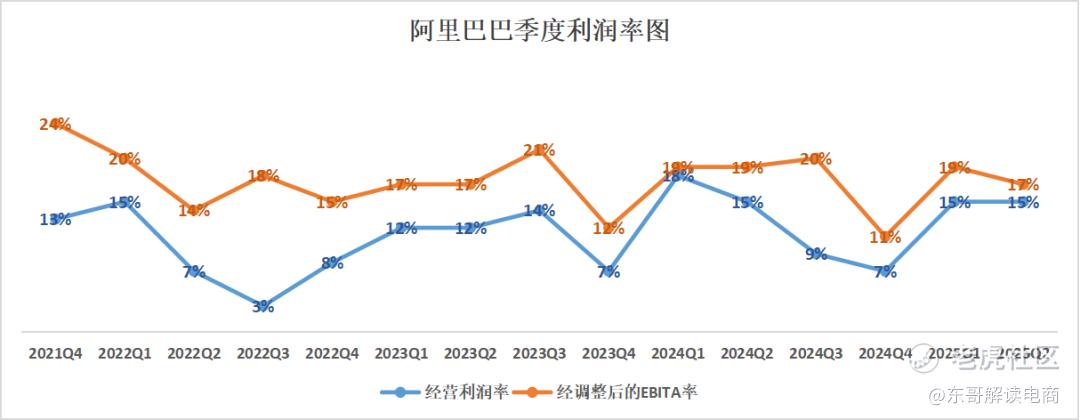

经营利润为352.46亿元,同比增长5%。经调整EBITA同比下降5%至405.61亿元,主要归因于对电商业务的投入增加所致,部分被收入增长和运营效率提升所抵销。

归属于普通股股东的净利润为438.74亿元。净利润为435.47亿元,同比增长63%,非公认会计准则净利润为365.18 亿元,相较2023年同期的401.88亿元下降9%。

截至2024年9月30日,阿里员工总数为197991人,截至2024年6月30日为198162人。

淘天集团向上向下求增量

对阿里而言,在新的竞争环境下,国内电商不可避免的用投入换取未来的增量空间。淘天陷入“两头补”的状态,对用户体验的投入和对商家的扶持。结果就是营收处在低增速,利润下滑。

淘天集团收入989.9亿元,同比增加1%。淘天集团经调整后EBITA同比下降约5.3%,跌幅较上季的1%扩大,实际利润也低于预期约3%。

但从长期来看,还存在很多增量空间。淘天订单量同比双位数增长驱动线上GMV增长,88VIP会员数持续双位数增长至4600万。

2025Q2淘天集团最大的特点是,广告佣金终于从0.6%的增速上升到2%的增长速度。阿里过去的策略是先吸引流量,订单的增速快于GMV快于货币化率的收入。随着用户的回流,阿里的商业化逐步回归。淘天GMV和佣金广告收入之间的差距正在变小。

淘天集团营收的改善取决于全站推广工具的应用和0.6%的基础软件服务费的重新收取。这两项策略都是从9月份开始实施,所以对这个季度业绩带来的影响较小。

对用户补贴导致营销投入增加,淘天经调整后的EBITDA下滑。对商家的扶持让步,会导致广告佣金收入的减少。

阿里推出中小商家减免计划,取消了天猫商家的年费,上线了退货宝等产品,大幅降低商家成本,还有优化仅退款等政策保护商家合理权益。

淘天的业绩基本盘主要靠的是88VIP忠实的中产用户。

根据财报披露以及此前淘天公布的信息显示,其88VIP会员数在季度内达到4600万。这4600万88VIP用户不仅是淘系消费频次最高的用户,也贡献了将近一半的GMV。双十一数据为例,大促期间内88VIP会员人均购买金额同比增长超30%。

这部分用户保障了阿里基本的客单价,规模也在明显增长,00后成为新的主力军。

2024天猫双11发布会上,淘天集团88VIP业务总经理秀珣透露,过去一年,淘宝88VIP持续保持双位数增长,00后用户数同比增长67%。

为求增长,阿里也加速在下沉市场拉新。

随着阿里和腾讯的握手言和,互联互通,微信支付功能的接入,可以能带来更多下沉市场的新用户。阿里也表示未来针对这部分用户的需求,增加更多对应的商品供给。

以旧换新等国补政策也对阿里2025Q2的业绩提供了一些助力。

“我们会更多不同用户的偏好去做品类的供给分布,整个平台需要个性化去做,才能更好提供消费者体验,以及给商家更好的生意选择。”阿里巴巴高管在业绩电话会议中提到。

写在结尾

电商整体进入转型期。当前阶段的阿里不可避免的业绩承压。但通过双十一的数据,可以看出Q4的业绩相对有保障。

淘天集团还处在蛰伏期,需要等待消费的反弹和货币化率的回升。长远来看,阿里还有增量空间。

今年9月份的季度中,阿里共回购了40亿美元的股份,上半个财年回购股份投入了100亿美元,未来仍有220亿美元用于进一步的股份回购。

精彩评论