在每年数十亿的庞大营销支出下,负面信息曝出后,都会被铺天盖地的广告“更适合中国宝宝体质的奶粉”迅速稀释,没能激起太大的波澜。

©️懂财帝出品 · 作者|嘉逸

市值近500亿元的飞鹤,再次被推上了舆论“风口”。

起因是,飞鹤与日本协和发酵生化株式会社达成了合作意向:成立联合创新实验室,共同开发发酵乳铁蛋白生产技术。

当前正处于敏感时间,一石激起千层浪,“飞鹤进口日本原料”等言论在互联网上风传。

飞鹤不得不紧急解释澄清:双方合作仅为技术交流,主要是为了解决乳铁蛋白配制的成本问题,不涉及原料进口及配方使用。

尽管谣言随之平息,但,人们对“奶粉茅”飞鹤的质疑却并未停止。

往下深挖,一些问题逐渐浮出水面。

01 | 全世界最贵的奶粉,质量问题频出?

今年9月20日,一位网友爆料,在购买的一箱飞鹤卓睿奶粉中,竟有两桶奶粉出现了食品安全问题,分别吃出了活虫和蚊子。

短短5天后,又有网友曝出,在某电商平台官方店铺购买的飞鹤臻爱倍护2段奶粉中,也发现了多个类似于树叶的异物。而此前,孩子已经喝了大半罐奶粉。

更令人惊讶的是,这并非个例。仅今年以来,在黑猫投诉平台和12315平台上,关于飞鹤奶粉产品质量问题的投诉案件就多达几十起。

其中,有多起投诉显示“处理已完成”。这意味着,网友的爆料并非杜撰和诬陷,否则销售商家也不会赔偿。

再往前追溯,能发现,飞鹤早有“前科”。

2015年,当时的国家食品药品监管总局连续两个月通报,飞鹤旗下多款产品不合格,包括硒含量大幅低于食品安全国家标准、多项营养素指标与标签明示的含量不符,以及硝酸盐显著高于食品安全国家标准规定限量。

2018年,飞鹤再次被国家市场监管总局通报,旗下公司在食品安全管理制度落实等方面存在缺陷。

此后几年,飞鹤没有被监管“点名”,但消费者仍频繁投诉产品质量——除了活虫、蚊子,飞鹤奶粉中还曾出现头发、草根、苍蝇等异物。

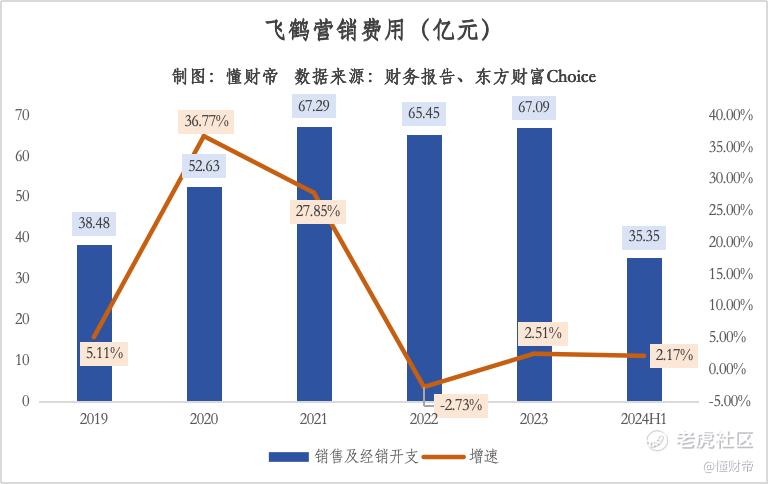

然而,在每年数十亿的庞大营销支出下,负面信息曝出后,都会被铺天盖地的广告“更适合中国宝宝体质的奶粉”迅速稀释,没能激起太大的波澜。

财务报告显示,2021-2023年,飞鹤的营销费用年均超过65亿元,占总营收比分别为29.54%、30.71%、34.35%。

2024上半年,飞鹤营销费用达到35.55亿元,同比增长2.17%,占总营收比重进一步提升至35.03%。

最终结果是,按照飞鹤的说法,公司已连续62年保持0安全事故。

也正是基于“营销中的高品质”,飞鹤成功转型高端化。董事长冷友斌此前透露,折合成公斤价,飞鹤是全世界最贵的奶粉。

受益于高溢价,飞鹤连续5年登顶行业。统计数据显示,2023年,飞鹤在婴幼儿配方奶粉市场中占有率达到21.5%,位居第一。

02 | 持续涨价,渠道承压

在食品安全问题频发的同时,我们发现,飞鹤在外部,正面临着沉重的销售压力。

尽管它已经是奶粉界的“劳斯莱斯”,但这两年,新生人口锐减,2023年国内出生率仅6.39‰,为历史新低。

大消费环境也发生了变化,人们愈加谨慎,大多数年轻一代父母都不再盲目听信营销,他们会仔细分析、对比产品参数,货比三家。

受此影响,飞鹤高举高打的营销策略逐渐失效。

2022、2023年,飞鹤业绩明显承压,营收分别为213.1亿元、195.3亿元,分别下降了6.43%、8.35%,净利润也分别为下滑了28.07%、31.4%。

对比同时期,伊利奶粉及奶制品业务的营收增速分别是62%、5.1%,贝因美奶粉业务的营收增速分别为7.56%、2.68%,飞鹤的表现逊于同业。

不过,冷友斌仍坚持认为“消费者的认知是好的就等于是贵的”。

所以,今年上半年,飞鹤决定涨价,以应对存量市场的激烈竞争,旗下的飞鹤星飞帆、星飞帆900克、星飞帆700克、星飞帆A2奶源版等系列婴幼儿奶粉产品价格每罐价格上调了30-60元。

反映在业绩上,涨价策略的效果确实立竿见影。2024H1,飞鹤重回正增长轨道,营业收入为100.9亿元,同比增长3.7%。毛利率为67.88%,较2023年末增长了3.05个百分点。

但消费者却撑不住了,有宝妈在社交媒体上吐槽,“飞鹤奶粉的价格越来越高,每个月的奶粉支出都快赶上一家人的饭钱了。”

下游的经销商也承受着重压。他们是飞鹤的命脉,2024上半年,飞鹤通过向经销商销售产生了收益,占乳制品总收益的76.8%。

但据21经济网等媒体报道,其中的一部分销量实际源于向经销商压货,而后者的利润空间本就狭窄,如今涨价,谨慎的消费者很有可能流失,更会加重了他们的存货压力。

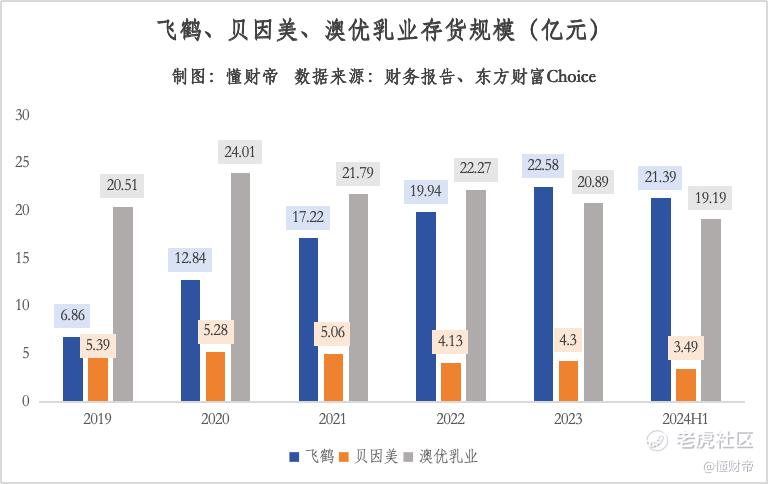

飞鹤财报也显示,2019-2021年,公司存货规模从6.86亿元暴增至17.22亿元,增长了近2倍。值得注意的是,这三年恰好是飞鹤高速发展的时期。

随后的2022、2023年及2024上半年,奶粉行业承压,飞鹤存货规模却始终维持在20亿元以上的高位。但对比同业,贝因美、澳优乳业的存货规模明显呈下降的趋势。

一部分经销商没办法,只能关闭店铺,退出行业。

2023年,飞鹤线下零售销售点减少了2.7万家。2024上半年,飞鹤线下经销规模继续收缩,零售销售点约8万个,减少了约3000家。

03 | 股价连跌三年,寻找新出路

资本市场最敏感,“奶粉茅”飞鹤遭遇内忧外患,股价早已经有所反映。

2021-2023年,飞鹤股价冲高回落后,连跌三年。

直到2024年9月,利好政策出现,资本市场回暖,飞鹤股价才逐渐反弹。截至11月1日港股收盘,年内已涨超47%,但和此前的最高价相比,已经跌超70%,不复往日的千亿荣光。

同时期,和最高价相比,贝因美下跌了29%,伊利股价下跌了约38%,澳优乳业则跌超83%。

事实上,为了稳住业绩和股价,飞鹤已经开始“自救”。

一方面是进击多元化,向孕妇婴儿、儿童青少年、健康食品、营养健康4大业务领域延伸。

但从财报来看,相关业务还未能挑起大梁,包括成人奶粉、液态奶、米粉辅食产品在内的其他乳制品业务以及营养补充品业务的营收占比仍不足一成。

另一方面是出海寻找新的商业增量,飞鹤正积极布局。

今年4月,飞鹤加拿大皇家妙克获得了加拿大地区首张婴幼儿配方奶粉生产执照。9月,飞鹤加拿大皇家妙克金斯顿工厂宣布婴幼儿奶粉产品正式投产上市。

对此,冷友斌似乎信心满满,他表示,希望通过加拿大工厂覆盖美加和墨西哥市场等更多海外市场。

但和伊利、澳优等国内企业一样,中国乳制品企业扬帆出海才刚刚开始,还没到收获的时刻。

不过,澳优的出海步伐明显较快,今年上半年其海外业务收入为7.97亿元,同比增长超过50%,营收占比超过21%。

相比之下,飞鹤在美国、加拿大的总收益分别为0.81、0.26亿元,营收占比不足1%。

很显然,飞鹤仍要在国内的存量市场中拼命“内卷”。而当前,国产婴幼儿奶粉的核心竞争点在于:研发、产品质量、品牌效应。

这其中,飞鹤似乎并不那么注重研发,其研发费用占比一直保持在2%的较低水平,2024H1,其研发成本甚至有所下滑。

另外,在产品质量方面,上文已经提到,飞鹤食品安全问题频频出现。

这不禁让人忧虑,未来,飞鹤该如何保持行业龙头的地位,如何与同业乃至海外企业竞争?总不能靠着铺天盖地的广告营销吧?

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

精彩评论