这届银行业,流行在互联网“大做矩阵号”。 宁波银行便是其中一位活跃玩家。

据了解,目前宁波银行全行共有约200多个矩阵账号,覆盖了抖音、快手、小红书、B站、视频号等多个平台,并借助新榜旗下多账号管理系统矩阵通实现了全部账号管理、全部内容审核、全部事后评估。

宁波银行旗下矩阵号风格各有侧重,比如公众号、视频号以传播及时资讯为主,抖音多发布情感小剧场,小红书走轻松日常路线。

因地制宜之外,宁波银行也会在矩阵号中加入时下流行的内容元素,比如“宁波银行信用卡”发布过的一期古风变装视频,抖音获赞45万。

银行业大做矩阵号的背后,是互联网新媒体兴起对银行传统运营模式带来的转变。在这场流量争夺战中,矩阵号成为各家银行最敏锐的“触角”,吸引用户停留并实现转化。

保利威发布的《2024银行业新媒体视频运营全景报告》便提到,100%的银行在视频号中都有官方账号,42%的银行在视频号上运营了10个以上的官方账号。

基于此背景,新榜在近期对话了宁波银行总行办公室副主任周炜,就银行如何布局企业新媒体矩阵、如何更好地发挥矩阵号效应等话题进行了探讨。

01 | 全网超200个账号,宁波银行大做新媒体矩阵

对于200个矩阵账号 ,宁波银行进行了鲜明的定位规划。

比如品牌综合账号、分支行账号、细分业务产品账号、客户服务账号等,便于客户清晰获取信息。以宁波银行分设的抖音矩阵号为例,其中“宁波银行宁来花”“宁波银行财富管理”“宁波银行容易贷”三个矩阵号的粉丝量居于前列,最高达到96.2万。

这三个矩阵号的定位各有侧重:

“宁波银行宁来花”是宁波银行旗下的消费信贷品牌,主要针对个人消费者,发布情感类小剧场、品宣类等温情向内容,如“平凡生活的1000种模样”系列视频,截至目前已更新3集,抖音累计播放量达到147.2万;

“宁波银行财富管理”专注于财富内容,发布真人解读泛财经视频,提供专业的投资建议和长期的陪伴服务;

“宁波银行容易贷”则是面向小微企业主提供贷款服务,内容以企业知识、泛财经科普为主。

与此同时,这三个矩阵号还会不定期直播,主要分为定期的投资策略会、投资者教育和合作伙伴等主题直播,其中投资策略会采取线上线下同时进行的形式,便于客户第一时间了解行业动态。

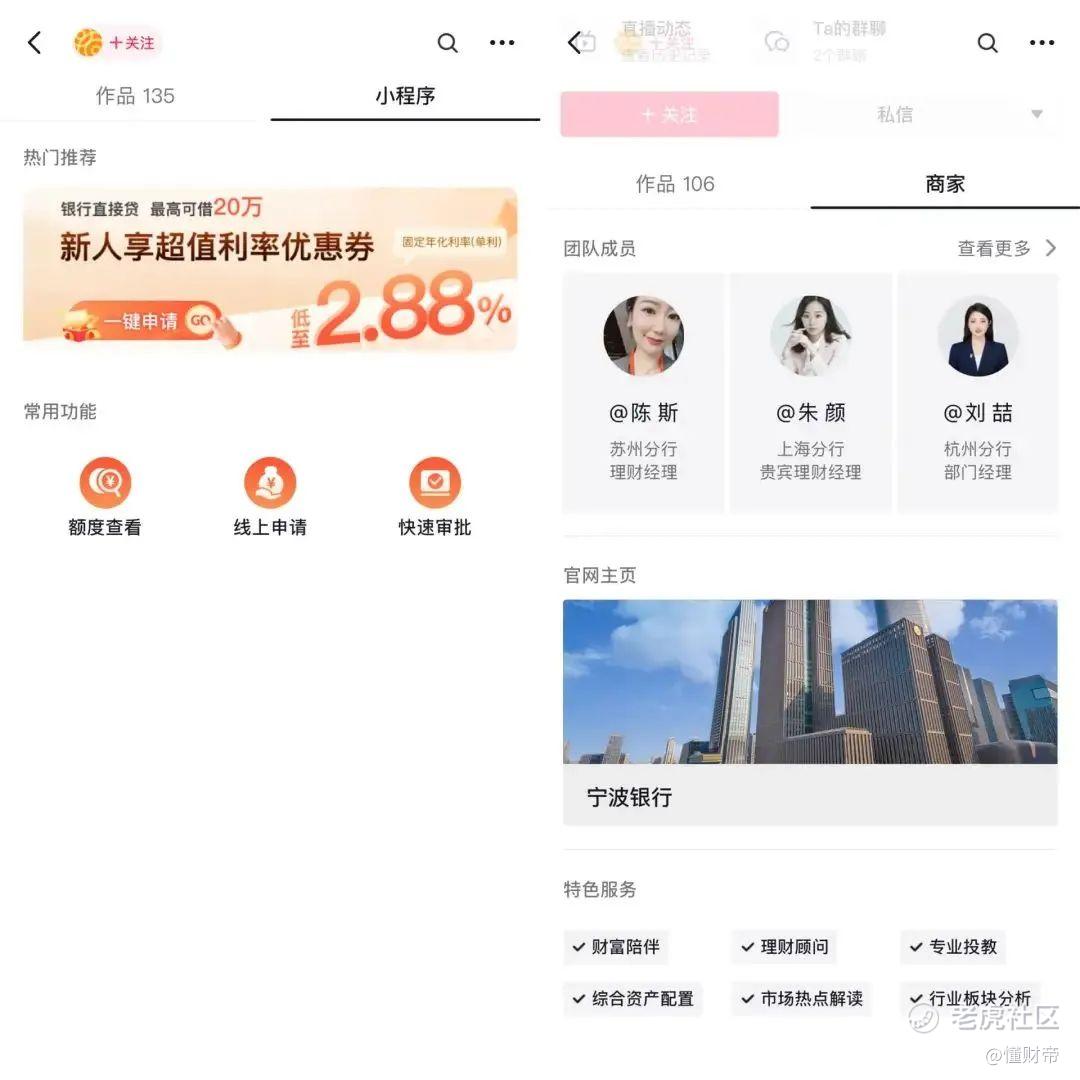

在“宁波银行宁来花”和“宁波银行财富管理”的抖音号主页,分别链接了小程序和商家,用户可以点击跳转相应服务,进一步满足相应需求。

对于其他内容平台,宁波银行也因地制宜,采取了不同风格的内容策略。

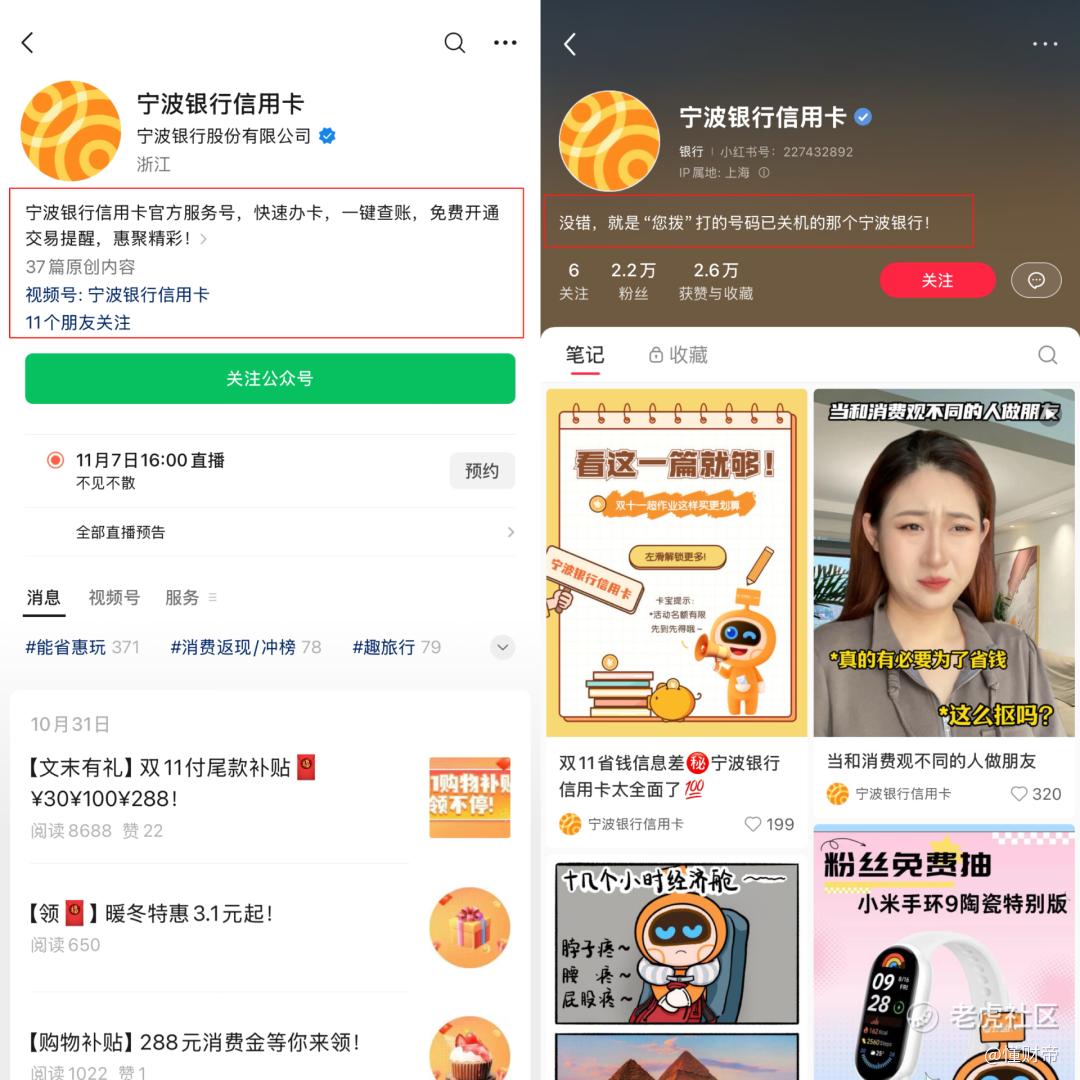

在微信场域,宁波银行实行的是视频号和公众号关联策略,以实现交叉运营流量,便于客户群体由公域到私域的导流沉淀。

根据行内规划,微信公众号聚集了行内客户群体,以新闻公告、企业定期报告等信息为主,保持严谨权威的风格。视频号则会在定期直播的过程中,弹出企业微信名片、私信加群等互动窗口,引导观众进入视频号首页领取福利或添加微信群。

在小红书,宁波银行会从年轻人的喜好和生活方式出发,更为轻松日常,突破原有的“稳重、高冷”形象,以更为亲民的风格演绎金融小知识。

值得一提的是,在二次元氛围更为浓重的B站,“宁波银行信用卡”曾发布过多期舞蹈视频,单期最高播放量达到39.9万,评论区中有不少网友直呼“甜度超标”。

与此同时,“宁波银行信用卡”也会在B站不定期上线转发抽奖等形式活动,提高用户互动率和账号关注度,并同步推出BilibiliWorld主题卡(青春版),定向针对爱好动漫的学生群体,进而推动品牌的年轻化和市场的扩展。

据了解,宁波银行旗下的200多个矩阵账号分别归属于总行部门、分支行,实行“谁设立谁管理”的原则。其中,总行主要按照业务条线,分支行则是由各自的所在的办公室统筹策划,累计参与人员在400-500人左右,其中大多数都是兼岗。

“我们的理解是,客户在哪里,宁波银行的品牌、产品、服务就应该在哪里,所以我们统一开设了一批机构账号,一起进行新媒体探索”,周炜介绍道。

正所谓,工欲善其事,必先利其器。

为了更好地进行公域账号管理,以便于实现更顺畅的私域导流,宁波银行也在借助数据运营工具的帮助。

据了解,宁波银行已经使用矩阵通超2年时间,在新媒体矩阵号的运营上实现了多项优化和迭代:

一是实时数据监控。在完成基础授权后,宁波银行总行能借助矩阵通,实时掌握全行所有新媒体账号的数据和运营情况,提升管理的合规性,确保新媒体运营活动符合监管及行业规范;

二是高效的账号管理。通过矩阵通简化总行的授权工作,减少人力成本,提高管理效率;

三是数据分析与决策支持。矩阵通提供的数据分析功能使宁波银行能够每季度提取和分析运营数据,识别优秀案例并进行推广,同时对表现不佳的账号进行排查和优化;

四是内容共享与协作。宁波银行旗下各个机构的原创内容可以向总行账号投稿,适合的内容会在总行的账号上发布,这种机制不仅促进内容的共享与协作,也提升整体运营效果。

矩阵通使用页面

“新媒体矩阵号都是动态活跃的,如果没有工具的赋能,完全靠人力管理并不现实,目前宁波银行仅需一个兼岗,便能够通过矩阵通有效管理200多个账号”,周炜表示。

接下来,宁波银行计划继续依托矩阵通的支持,深化数字化转型,强化公私域融合策略,进一步完善企业内容生态建设。

02 | 从公域导向私域,银行业如何发挥矩阵号效应

不只是宁波银行,新榜观察到,近年来银行业整体在向新媒体数字化营销转型,定位各有不同的矩阵号便成为银行业“安营扎寨”的试验点。

其中,主要面向年轻客户群体的信用卡矩阵号多是第一个吃螃蟹的“新鲜人”。

以最近备受关注的短剧为例,多家银行旗下的信用卡矩阵号都上线了自制短剧,它们将脑洞大开的短剧情节,与一向严肃稳重的金融知识相连接,两者间不仅产生奇妙的化学反应,也连带观众在一场场商海风云里浮浮沉沉:

“重生之我在银行打工当柜员。”

“三分钟,我要这个集团的全部资金情况!”

有的银行短剧走现代商战复仇路线,比如“平安银行信用卡中心”推出的《逆袭重回首富之巅》,剧中还结合当下热门的AI技术,向观众们普及信用卡相关知识,截至目前更新至25集,抖音累计播放量达到3251万。

也有的银行短剧加入穿越情节,比如“民生银行信用卡”推出的《千金策》,将理财金融小知识与穿越后的古代剧情相结合,进而形成古今思维的奇妙碰撞,截至目前该系列短剧的抖音播放量达到98万。

此外,也有银行瞄准员工“个人IP”,铺设矩阵号。例如浙江泰隆银行运营员工IP“许阿舅”、平安银行的二次元IP“平安小财娘”等。

“平安小财娘”已在B站积累240万粉丝

无论是通过哪种内容形式,银行业借助公域矩阵号实现内容曝光只是第一步,由公域引流到私域精细化运营才是关键。

《2024银行业新媒体视频运营全景报告》显示,40%的银行已迈入公私域融合经营阶段,并在平台的选择上呈现出明显的“全域布局”和“App+抖音+视频号”两大倾向。

受相关监管条例的要求,银行业在内容平台公域导向自有App私域的过程并不简单。

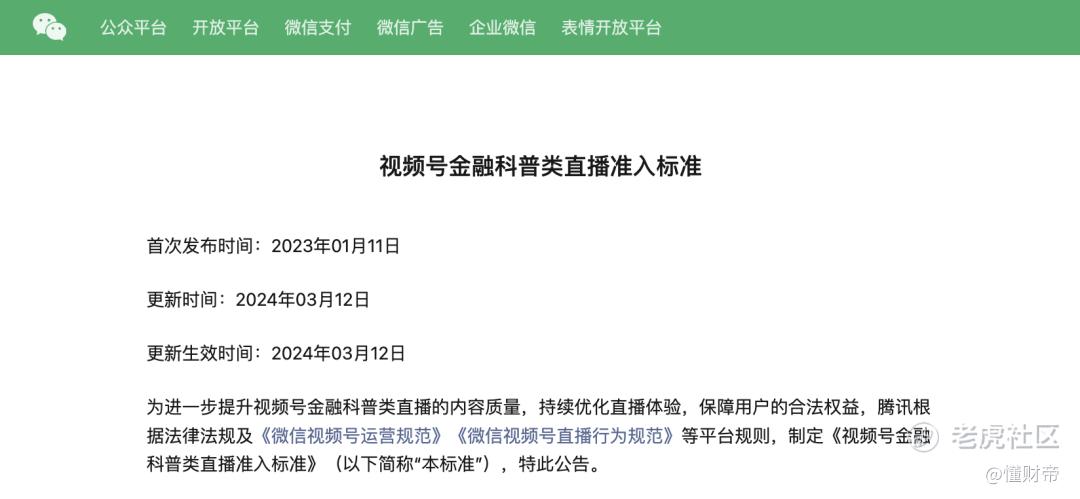

以直播为例,“21世纪经济报道”提到,国内商业银行直播需要配齐直播间风险提醒、主播执业编号等合规信息。此外,国内公域内容平台对银行直播内容的合规管控也日益严格,涉及内容合规、账号资质、营销方式和主播资质等多个维度。

视频号金融科普类直播的管理要求

银行业和其他消费品行业不同,客户看完直播不可能实现直接下单转化,所以银行在策划直播时更多是从客户服务、品牌传播的角度综合考量。

在这一背景下,多家银行都推出了自有App,并保持着每月稳定直播的频率,一方面目的是养成存量客户的直播观看习惯,加强互动,另一方面也是为了做好迎接新客户的准备。

目前看来,不管是大做矩阵号,还是试水短剧新玩法,银行业都展现出积极投身新媒体浪潮的态度和举动。在这样的背景之下,谁能更快适应新变化,谁就有机会抢先攻下一城。

来源:新榜

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

精彩评论