平安首经团队:

钟正生 投资咨询资格编号:S1060520090001

张 璐 投资咨询资格编号:S1060522100001

范城恺 投资咨询资格编号:S1060523010001

核心观点

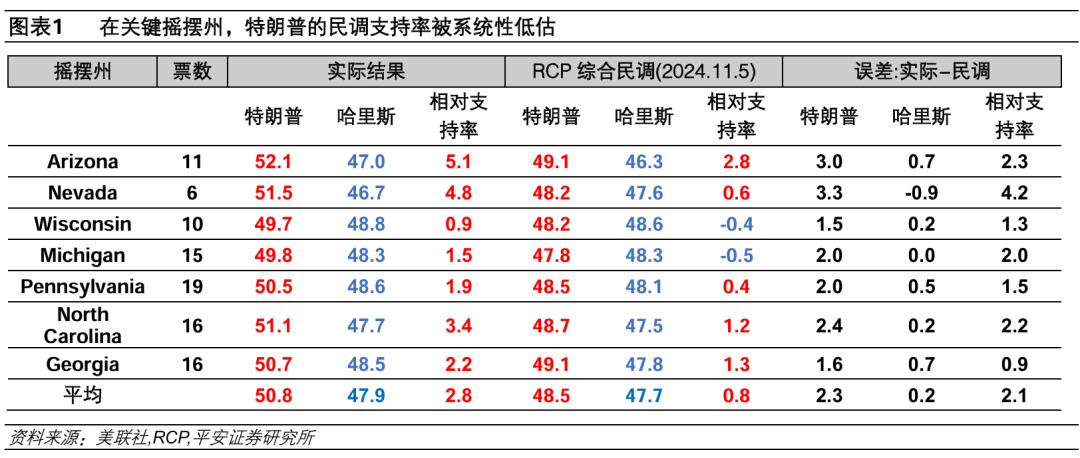

特朗普强势回归。2024年11月6日,特朗普在2024年美国大选中高票获胜,同时共和党基本确认掌控两院。尽管特朗普的呼声较高,但特朗普最终高票当选以及共和党顺利“横扫”,仍然超出不少人预期。我们对比实际选票与民调后发现,特朗普的民调支持率被系统性低估。据RCP综合民调,在7个摇摆州中,哈里斯的得票率误差很小,平均相差0.2个百分点;特朗普的得票率则被全面低估,平均低估2.3个百分点。

特朗普新政对美国经济的影响。特朗普经济政策的核心是“减税+关税”组合。减税和关税对美国经济的影响相反,但整体影响有望偏向正面。据Tax Foundation测算,特朗普的一揽子经济政策可能对美国长期GDP增长带来0.8个百分点的拉动,其中减税政策贡献2.4个百分点,关税政策则拖累1.7个百分点。财政方面,减税政策导致的收入损失难以被新增的关税收入抵消,美国长期赤字率或扩大1个百分点左右。未来半年至一年的市场主线,可能仍是美国经济“着陆”与美联储降息节奏。尽管特朗普新政在预期层面可能抬升美国经济增长和通胀,但由于2017税改法案还有一年才到期,而关税政策的最终落地和起效可能仍需时日,未来半年至一年,美国经济和货币政策走向可能仍将延续固有的轨迹。即便不考虑特朗普新政的影响,美国经济“着陆”之路近期已经出现波折。预计美联储在对未来降息的表态上会更加谨慎,进行相对鹰派的预期引导。

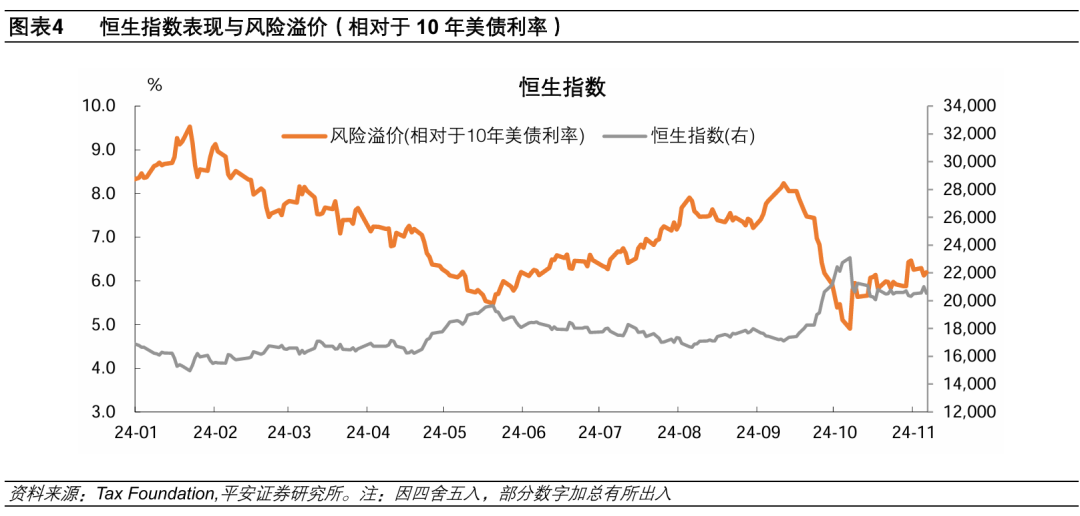

特朗普新政对中国市场的影响。美债利率上行及关税风险均可能令新兴市场短期承压,后者的冲击或更为显著。在中期经济增长和通胀预期抬升的背景下,11月6日,10年美债利率单日大幅上行16BP至4.42%,其中实际利率和通胀预期分别贡献5BP和11BP。11月6日,港股在亚洲主要地区股市中明显承压,恒生指数和恒生科技指数单日分别下跌2.2%和2.5%。观察恒生指数的风险溢价(相对于10年美债利率),在11月6日由6.12%上升至6.20%。投资者在关税风险上升后,主观上调了更高的风险溢价要求。

但以动态的眼光看,特朗普关税政策的国际影响更将取决于新兴市场的应对。随着特朗普确认当选及相关外部风险的上升,11月4-8日召开的人大常委会后,有理由期待国内政策积极应对。财政方面,加大力度刺激内需仍可能是重中之重。货币政策方面,仍需维持宽松,释放人民币汇率弹性。11月6日,在美元指数上涨1.7%并重回105大关的背景下,人民币兑美元走贬0.77%,人民币相对于日元、欧元等主要非美货币仍有内在韧性。中期看,人民币适度贬值,有助于缓解美国加征关税的冲击,并增强对其他国家出口的竞争力。

风险提示:美国通胀超预期上行,美联储降息节奏不确定,全球地缘风险超预期上升等。

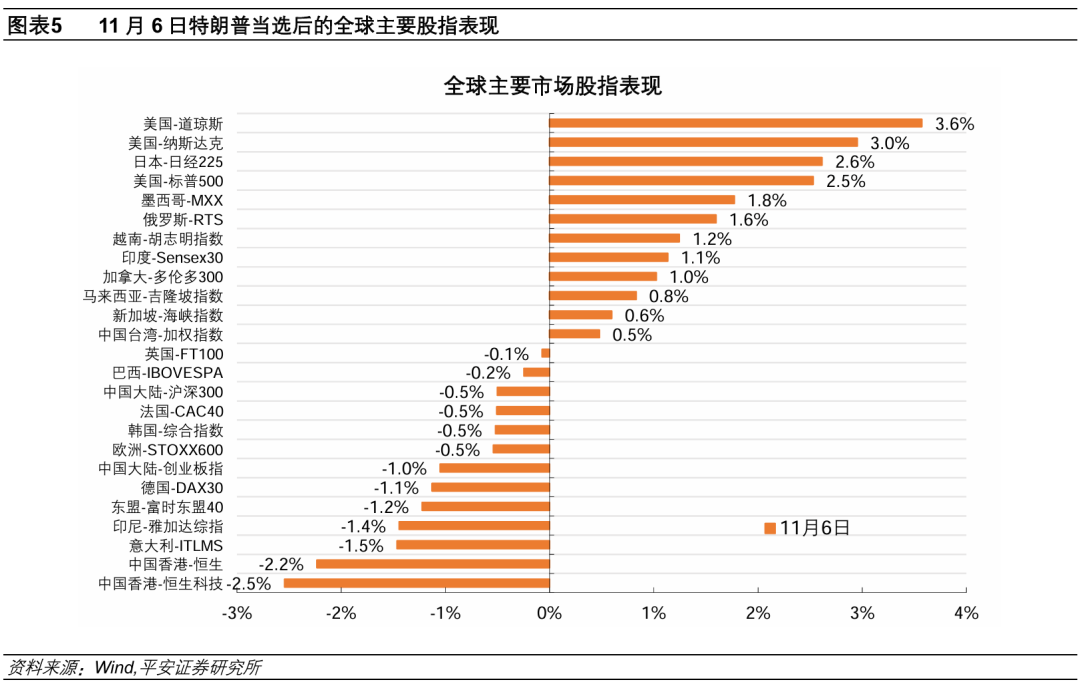

2024年11月6日,特朗普在2024年美国大选中高票获胜,同时共和党基本确认掌控两院。尽管过去一个月特朗普的呼声较高,但特朗普最终高票当选以及共和党顺利“横扫”,仍然超出不少人预期,直接原因是特朗普的民调支持率又被系统性低估。这也令“特朗普交易”由降温到重新升温——美债利率上行、美元指数上涨、美股周期股表现积极等。

特朗普经济政策的核心是“减税+关税”组合,对美国经济的整体影响有望偏向正面,但也令美国债务走在更加不可持续的道路上。对于中国等新兴市场而言,美债利率上行及关税风险均可能形成冲击,且后者的冲击更为显著。但以动态眼光看,特朗普关税政策的国际影响更将取决于其他发达经济体和新兴市场的应对。随着特朗普确认当选及相关外部风险的上升,11月4-8日召开的中国人大常委会后,有理由期待国内政策积极应对。

01

特朗普强势回归

据美联社,截至北京时间11月7日,特朗普已经锁定295张选举人票并当选新一届美国总统,而哈里斯仅获得226票。尚未最终出结果的亚利桑那州和内华达州,也基本确定归属共和党。从全国得票率看,特朗普已经获得了50.9%的选票,远高于哈里斯的47.6%。国会选举中,目前共和党已经在参议院锁定了52席,确认掌控参议院;而在众议院也已获得206席,十分接近成为多数党所需的218席。至此,共和党基本确认掌控两院。

尽管特朗普的呼声较高,但特朗普最终高票当选以及共和党顺利“横扫”,仍然超出不少人预期。我们在报告《最后时刻,美国大选更添变数》指出,在大选前一周,哈里斯在威斯康辛、密歇根和宾州的相对支持率突然上升,增加了民主党获得270票并入主白宫的希望,博彩市场和特朗普媒体科技集团股价异动也指向美国公众对特朗普当选的预期降温。

我们对比实际选票与民调后发现,特朗普的民调支持率被系统性低估。对比截至北京时间11月7日的得票率,以及截至11月5日的RCP综合民调,在7个摇摆州中,哈里斯的得票率与民调误差很小,平均相差0.2个百分点;特朗普的得票率则被全面低估,平均低估2.3个百分点;特朗普相对于哈里斯的民调支持率领先幅度平均被低估了2.1个百分点。特朗普民调系统性偏低的可能原因是,类似2016年和2020年,仍有不少美国选民“羞于”表达支持特朗普。

02

特朗普新政对美国经济的影响

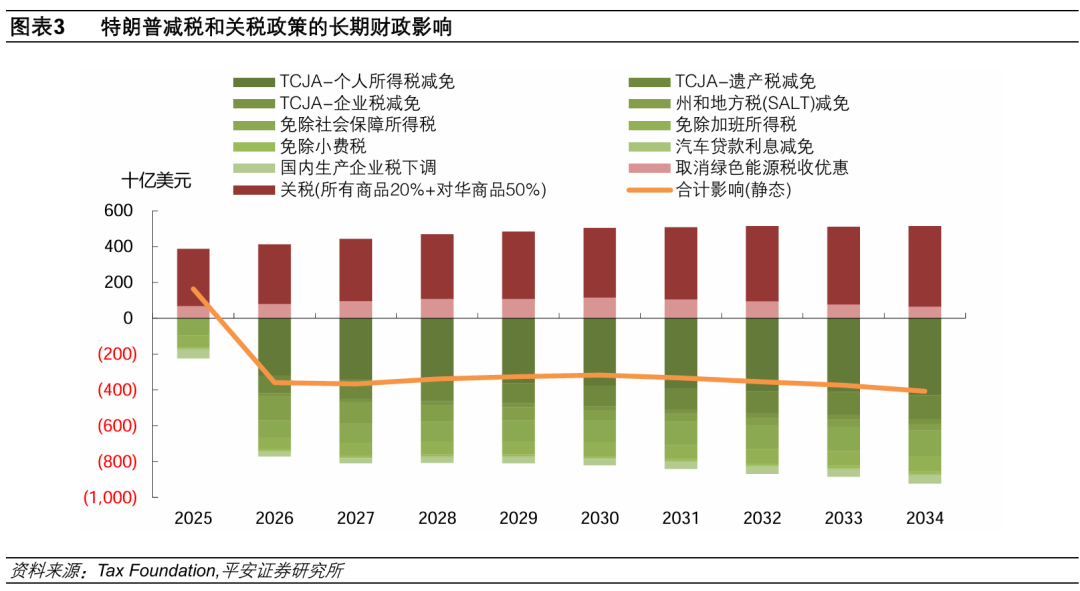

特朗普经济政策的核心是“减税+关税”组合。减税主张是共和党“小政府”思想的传承,而加征关税不仅包含重振美国本土制造业的愿景,也能够增加财政收入以缓解收支矛盾。国内税收方面,特朗普提议将2017年税改法案(TCJA)中的部分条款永久化,包括降低个人和企业税率、扩大儿童税收抵免和标准扣除额、缩小遗产税等,但不包括延长州和地方税(SALT)扣除上限等内容。在此基础上,特朗普还提出了免除社会保障所得税、小费税和加班所得税等,但同时将取消绿色能源领域的税收优惠。关税方面,特朗普在竞选期间的核心主张是对所有进口商品征收10-20% 的普遍基线关税,并额外提高对华进口商品的关税最高达60%。

减税和关税对美国经济的影响相反,但整体影响有望偏向正面。据Tax Foundation测算[1],特朗普的一揽子经济政策可能对美国长期GDP增长带来0.8个百分点的拉动,其中,减税政策贡献2.4个百分点,关税政策(假设20%基线关税和对华商品额外征收50%关税,并考虑贸易对手的反制措施)则拖累1.7个百分点。此外,尽管减税对美国经济的正面拉动整体上高于关税的负面作用,但高收入人群将明显更受益于减税政策,因此这一政策组合可能加剧美国收入和财富的不平等。

财政方面,减税政策导致的收入损失难以被新增的关税收入抵消,美国长期赤字率或将提高1个百分点左右。据Tax Foundation测算,特朗普的减税政策预计在未来10年(2025-2034年)合计增加6.8万亿美元赤字,而关税政策同期帮助减少3.0万亿赤字,最终令赤字扩大3.8万亿元。参考IMF对美国名义GDP的估算,2026-2029年上述赤字规模占名义GDP比重为0.9-1.1%。值得注意的是,2017税改法案中的核心条款将于2025年12月31日才到期,因此特朗普减税政策的赤字效应将更完整地反映在2026年以后。无论如何,特朗普的经济政策将令美国财政和债务走在更加不可持续的道路上。

未来半年至一年的市场主线,可能仍是美国经济“着陆”与美联储降息节奏。尽管特朗普新政在预期层面可能抬升美国经济增长和通胀,但由于2017税改法案还有一年才到期,而关税政策的最终落地和起效仍需时日,未来半年至一年,美国经济和货币政策走向可能仍将延续固有轨迹。近期美国经济形势是,增长和就业整体维持韧性,三季度GDP环比折年增长2.8%,尽管9月新增非农受飓风等影响锐减,但失业率(4.1%)、薪资增速(同比4%)等数据不弱;通胀上行风险增多,三季度和9月PCE物价水平均高于预期。即便不考虑特朗普新政的影响,美国经济“着陆”之路近期已经出现波折。在即将召开的11月美联储议息会议上,尽管市场充分预期美联储将继续降息25BP(CME FedWatch最新预期为98.1%),但预计美联储在对未来降息的表态上会更加谨慎,进行偏鹰派的预期引导。

03

特朗普新政对中国市场的影响

美债利率上行及关税风险均可能令新兴市场短期承压,后者冲击或将更为显著。在中期经济增长和通胀预期抬升的背景下,11月6日,10年美债利率单日大幅上行16BP至4.42%,其中实际利率和通胀预期分别贡献5BP和11BP。11月6日,港股在亚洲主要地区股市中明显承压,恒生指数和恒生科技指数单日分别下跌2.2%和2.5%。我们观察,关税风险的市场冲击,可能大于美债利率上行的冲击。一方面,观察恒生指数的风险溢价(相对于10年美债利率),在11月6日由6.12%上升至6.20%,说明港股调整及市盈率的下降程度,超过了美债利率上行的幅度。也就是说,投资者在关税风险上升后,主观上调了更高的风险溢价要求。另一方面,11月6日,印度Sensex30指数、越南胡志明指数和墨西哥MXX指数分别上涨1.1%、1.2%和1.8%,美债利率上行对新兴股市的冲击,在这些地区并不明显。这也侧面反映出,投资者可能正在交易美国对华关税调整后对其他新兴市场地区的间接影响。

但以动态眼光看,特朗普关税政策的国际影响更将取决于其他发达经济体以及新兴市场的应对。随着特朗普确认当选及相关外部风险的上升,11月4-8日召开的中国人大常委会后,有理由期待国内政策积极应对。

财政方面,加力刺激内需仍可能是重中之重。目前的政策支持更多通过预期和信心的渠道向实体经济传导,未来财政支出能否以“真金白银”注入,打通经济微观循环,尤为关键。展望2025年,用于稳增长的广义赤字规模需再提升2.5到3.5万亿人民币。为对冲外需回落压力,财政支出对经济增长的拉动需达到1-1.5个百分点。按照0.6-0.7倍的财政乘数测算,2025年财政需要在2024年增发国债的基础上,再增加2.5万亿到3.5万亿人民币的国债发行额度。

货币政策方面,仍需维持宽松,释放人民币汇率弹性。11月6日,在美元指数上涨1.7%并重回105大关的背景下,人民币兑美元走贬0.77%,人民币相对于日元、欧元等主要非美货币仍有内在韧性。中期看,人民币适度贬值,有助于缓解美国加征关税的冲击,增强对其他国家出口的竞争力。从对美出口商的角度来看,出口国货币贬值与关税削减一样,都是一种积极的需求转移。Burstein 和 Gopinath(2014)估算,以美元计价的进口商品价格变化,对汇率变动的敏感程度约25%[2];Cavallo 等人(2021)使用保密的微观进口价格数据估算关税转嫁,测算汇率变动的传递率为25-35%[3]。

参考资料:

[1] Donald Trump Tax Plan Ideas: Details and Analysis. Tax Foundation. October 14, 2024.

[2] Ariel Burstein, Gita Gopinath, Chapter 7 - International Prices and Exchange Rates, Editor(s): Gita Gopinath, Elhanan Helpman, Kenneth Rogoff, Handbook of International Economics,

[3] Cavallo, Alberto, Gita Gopinath, Brent Neiman, and Jenny Tang. 2021. "Tariff Pass-Through at the Border and at the Store: Evidence from US Trade Policy." American Economic Review: Insights, 3 (1): 19–34.

风险提示:美国通胀超预期上行,美联储降息节奏不确定,全球地缘风险超预期上升等。

免责声明

精彩评论