最近几周,Palantir(NYSE:PLTR)的关注度非常高,我们也在留言区收到了许多用户反馈,希望我们在每周的美股周报中解析PLTR这家公司。这是一家去年才在纽交所上市的公司,因此撇开做空的(多数是机构),相信市场上有一部分人年前追高了所以关注这只股票;另一部分,也就是上周看到ARK大幅度反弹超15%,正在考虑要不要介入抄底。

今天我们正好在英为财情上看到一个有意思的标题:遭巴菲特减持的苹果VS 被Reddit小散看好的Palantir:该规避哪一只?

两只都是非常知名的股票,你不妨先思考面对这个问题,你怎么答。

先说英为财情的观点:英为财情的观点是关注Palantir,规避苹果。当然我们知道在媒体公司上班的专业写手写“关注”某只股票就已经带有很强的偏向性,因为法律不允许他们大咧咧的写“推荐买入”。

整理出来推荐的理由有二:

- PLTR自高位累计回撤已经达到34%,业绩和禁售带来的负面影响已经被消化

- 近期在Reddit上PLTR的评论量已经超过了WSB的热门公司,如GameStop和AMC。

有道理吗?确实合理。但是,你要知道投资大部分时候都需要反直觉。

我们的答案是什么?——避开PLTR也请避开苹果。

并非我们不看好这两只股票。相反,我们一直十分看好苹果公司的长线投资价值。那么为什么要避开?

那是因为当下市场有更深层次的博弈。

一、看好但不持有

“巴菲特Q4减持苹果,但是苹果公司仍是其第一重仓股”

在新闻媒体上,我们只看到巴菲特减持苹果,但是没有看到苹果仍是其第一重仓股。

这一小节的标题名为“看好但不持仓”,就如同字面意思。

实际上,苹果不是第一支被市场普遍看好,但是股价在这段时间下跌的股票。

近的有:2月9日我们在老虎上《股价挑战历史新高,迪士尼还能再涨吗?》一文中分析过的迪士尼。

远的有一月底《新能车板块持续承压,你可以来关注“这个族群”》一文中分享的特斯拉、蔚来汽车。

更早前,在机构Q4增减持名单出现前,我们曾写过《苹果股价陷入盘整,2021年能否再创新高呢?》揭示没有永涨不跌的股票。

迪士尼、特斯拉、苹果,包括我们即将分析的PLTR,他们都有一个共同点——去年被爆炒过!

以新能车为例子,投资逻辑很简单:

- 电动汽车肯定是未来的主流

- 但是随着特斯拉股价屡屡创下新高之时,AKR几乎成神了,全球的韭菜也都知道要投资新能源车了

这时候,是不是介入特斯拉、蔚来等新能源车的好时机?显然不是。

翻遍全球的股市,能保持长牛不修正的股票近乎是没有的,强如苹果,在过去10年间也有几次比较大的修正。因此,1月11日,我们将前面布局蔚来的获利落袋为安,并将仓位转换至通用汽车。

现在再回来看特斯拉、蔚来股价,特斯拉从900美元修正到781美元,蔚来也从65美元修正至55美元。

现在的美国股市已经来到历史新高。去年,蓝筹股集团包含一些大型科技公司飙升,才创造了惊人的的报酬率。那么,今年市场还有去年的环境吗?答案显然也是否定的!

所以,必须转换思路、打法。

当前,在蓝筹股和大型科技股的资金会慢慢的流入到其他相对较高的板块。你就不能去寻求去年已经被爆炒过的个股。

所以按照这样的思路,你可以看到我们这一个月布局哪些个股:

1月25日,我们布局了三只个股,

SAVE在27.5以下布局,25停损点

CREX在1.8以下布局,1.3停损点

RWLK在2.65以下布局,2.5停损点

其中SAVE在29块以上获利出场;RWLK败在胜利前,我们25止损了;CREX是三只中表现最好的,我们持仓到上周3块附近获利出场。

(感兴趣的朋友可以在Youtube影片中获得,在此我就不发记录了)

虽然其中一只触碰到止损价位,但整体来说我们对前段时间的交易情况还是满意的。打逆风仗时,去赚你能力圈范围内的钱。

二、PLTR还能继续上涨吗?

回到PLTR,为什么我们在说PLTR前,跟各位一路从AAPL、TSLA、NIO说到了SAVE、CREX?

因为PLTR也属于上面所述的,已经被爆炒过的个股!

翻开PLTR的K线图,可以很明显看到,半年时间,PLTR已经从7.7美元被爆炒至45美元。

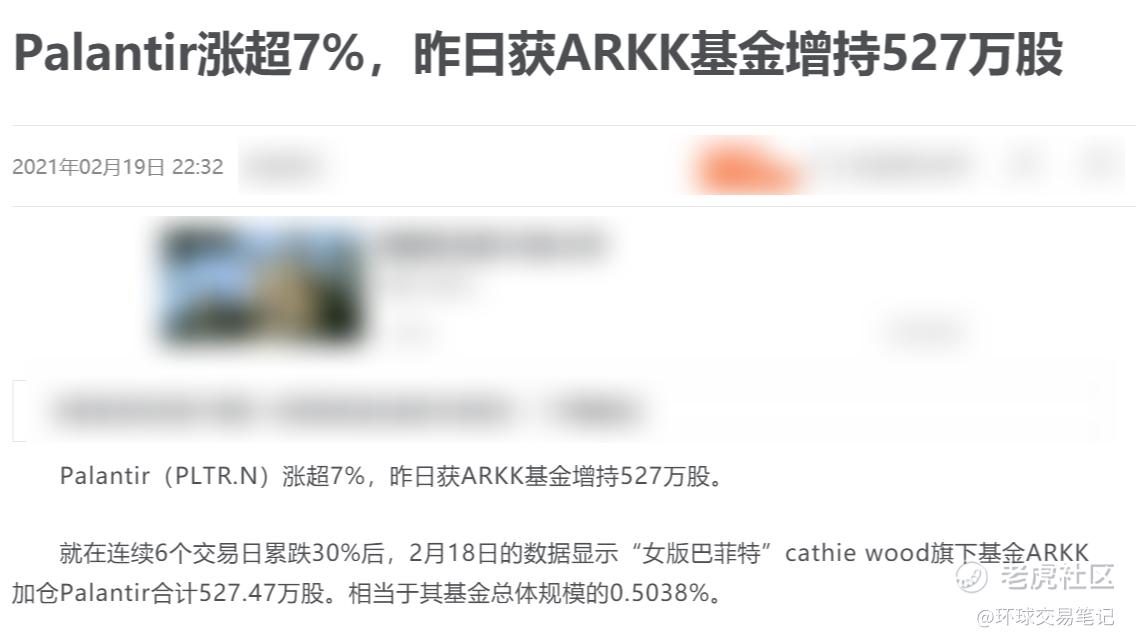

近期我们在市场上看到ARK释放消息,他们仍在继续加仓PLTR,是利好消息。

但是,同时我们要清楚:PLTR是总市值仅有479.07亿美元的小盘股,虽然ARK是华尔街中规模较小的基金,但是也不是一支PLTR可以喂饱的。换句话说,PLTR只是ARK持仓中非常小的一部分。ARK能将单一股票投资的时间线拉长,并能承受部分股票短期较大幅度的损失。

媒体只告诉你PLTR被增持,但是不要忽略了,PLTR在ARK心中的真正分量。就像是前面我们举了巴菲特减持苹果公司的例子。媒体告诉投资朋友,巴菲特减持苹果,但是苹果公司依然是巴菲特的第一重仓股。

三、回归基本面

任何价格最终都要回归基本面,否则虚构的市值也像是空中楼阁。前面我们讲了市场环境,讲了市场上的心里博弈,最终,我们还是保持一贯的严谨,将各位带回基本面。PLTR的合理估值范围究竟在哪里?

先从PLTR的业务性质开始。PLTR是一家大数据公司,服务的对象是以政府和金融机构为主。一般来说TO B的业务,尤其是做政府和金融机构生意,业绩是稳定的,这也是一个机构偏爱PLTR的主要原因之一。但是这是同时也是一把双面刃,当业务涉及数据、尤其是政府和金融机构的数据相关,客户也对供应商有较高的保密需求。这隐性的抬高了PLTR获取新客户的难度和成本。

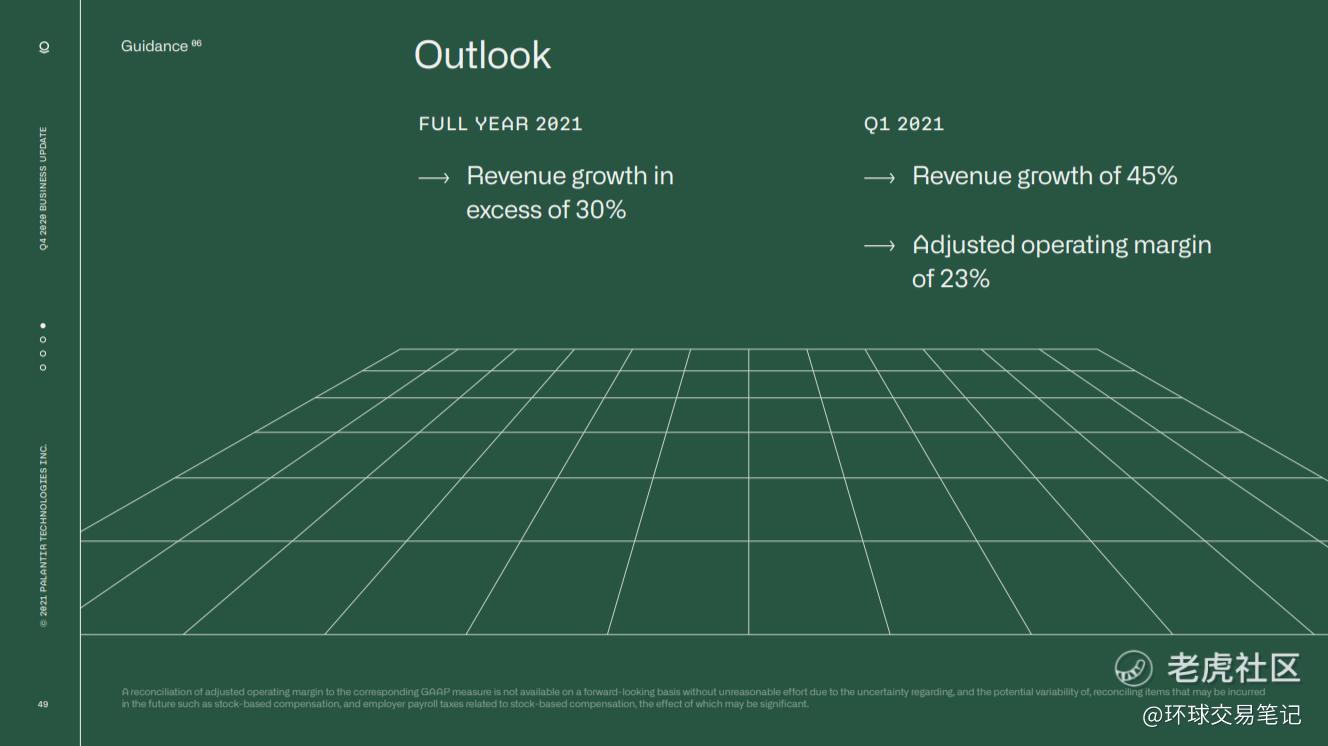

在最新的一份业绩预告中,我们看到PLTR在最新一季营收和利润均保持大幅增长,但是实际利润是不及市场预期的。更重的是在这一份快报中,PLTR给出的2021年预期收入增速是低于去年的,同比去年增幅仅30%之上。

若是每年EPS增速按照30%计算,对应2022年和2023年EPS为0.27美元和0.35美元,按照100倍市盈率(参考亚马逊未获利前的市盈率)计算,对应2022年股价27美元。当前PLTR跌倒29美元就并不出乎意料了。

接着我们再考虑PLTR今年表现超预期的情况,我们可以给予PLTR全年利润增速50%。对应2022年EPS即为0.32美元,按照100倍市盈率计算,合理股价也应该在32美元附近。成长空间有限。

这也是为什么近期许多大行给PLTR的目标价不是很高的原因。

四、总结

在上一个交易日,PLTR大幅反弹15%以上,虽然很激励人心,但我们还是倾向提醒投资朋友,PLTR股价仍未拖离危险。理由有二:

- 该交易日的最高价29.96未冲破2月16日(当日PLTR下跌12.75%出现大阴线)的开盘价30.02

- 连续两天的成交量极大,表明多空交战激烈

两个现象都表明PLTR股价在30块上方有强烈的卖压。

是时候决断,你是选择为了10%左右的合理收益在PLTR上提心吊胆,还是将口袋里的子弹留给其他投资机会?

精彩评论