国富氢能是中国领先的氢能储运设备制造商。我们研发及制造全产业价值链的氢能核心装备,用于氢能的制、储、运、加、用。我们位于长江三角洲地区战略位置,交通便利,邻近港口,拥有丰富的供应链资源。凭藉我们的区位优势,同时受惠于全球及中国氢能行业及氢能核心装备行业的利好政策,我们致力成为全球氢能核心装备供应链的中心。

公司11月7日开始招股,招股价65~73港元,每手股数100股,最低认购7373.62港元,市值68.06亿~76.44亿港元,发行数量600万股,属于能源存储装置行业,无绿鞋。

保荐人是海通国际和中信证券,海通国际近两年保荐过的项目首日上涨率是61.53%,中信证券近两年保荐过的项目首日上涨率是76.92%。保荐人整体业绩还不错。

一共有3名基石,分别是香港前沿碳中禾、悦创新能源香港、智芯氢装,按发行价中位数计算,基石占比76.03%,基石占比很高。

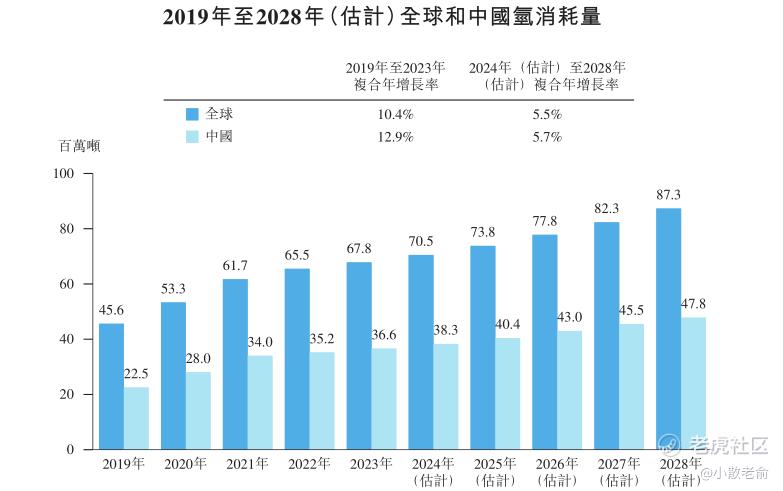

全球和中国的氢消耗量由2019年的45.6百万吨及22.5百万吨增至2023年的约67.8百万吨及36.6百万吨,复合年增长率分别为10.4%及12.9%,预计将于2028年分别达到约87.3百万吨及47.8百万吨。

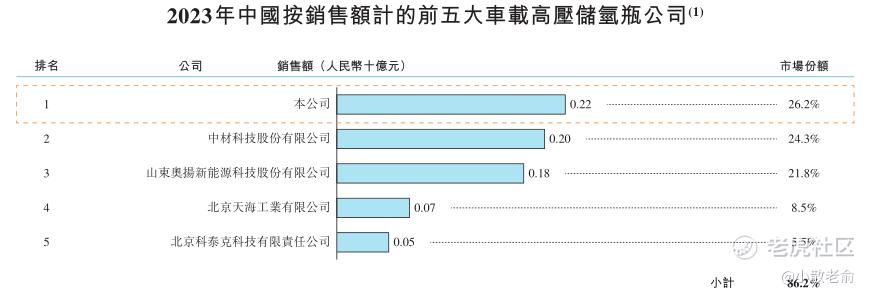

车载高压储氢瓶行业及车载高压供氢系统行业均相对集中。于2023年,按销售额计,前五大参与者合计占车载高压储氢瓶行业市场份额的86.2%。我们在中国所有车载高压储氢瓶供应商中排名第一,**国车载高压储氢瓶行业市场份额的26.2%。

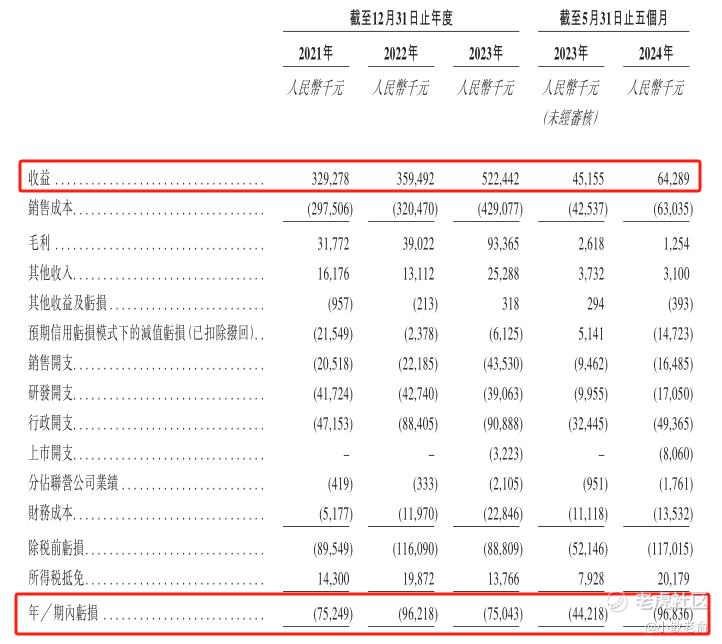

公司从2021~2023年营收分别是3.29亿、3.59亿、5.22亿,2023年营收同比增长45.33%;2021~2023年的净利润分别是-7524.9万、-9621.8万,-7504.3万,2023年的净利润同比亏损收窄22.01%。

按发行价中位数计算,72.25亿港元市值发行4.14亿,发行比例是5.73%,有基石锁定76.03%,那么流通盘还有9924万,相对流通盘还行不算很大。

目前申购倍数是3.69倍,目前看申购人气也算一般吧,招股期还剩下3天,最终申购人气应该会更好一些。

申购策略:

国富氢能是中国领先的氢能储运设备制造商,在中国所有车载高压储氢瓶供应商中排名第一。保荐人是海通国际和中信证券,保荐人整体业绩还不错。一共有3名基石,基石占比76.03%,占比很高。公司目前为止还没有实现盈立,2023年业绩亏损有所收窄。按发行价中位数计算,72.25亿港元市值发行4.14亿,有基石锁定76.03%,那么流通盘还有9924万,相对流通盘还行不算很大。目前申购倍数是3.69倍,申购人气也比较一般。本人计划还是放弃了!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论