关于朝云集团

朝云集团是中国领先的一站式多品类家居护理及个人护理平台,开发及制造各种家居护理、个人护理和宠物护理产品,通过全国的线上线下网络渠道分销产品,2015年至2019年间过往五年每年,按零售额计,在中国家居护理行业本土公司中位列第三并在中国家居护理行业的所有公司中排名第四,于2019年占市场份额6.3%,并快速在个人护理和宠物护理的多个细分品类建立领导地位。致力于为中国家庭创造美好生活,我们持续通过产品升级迭代为消费者提供高效、便捷、安全的产品。

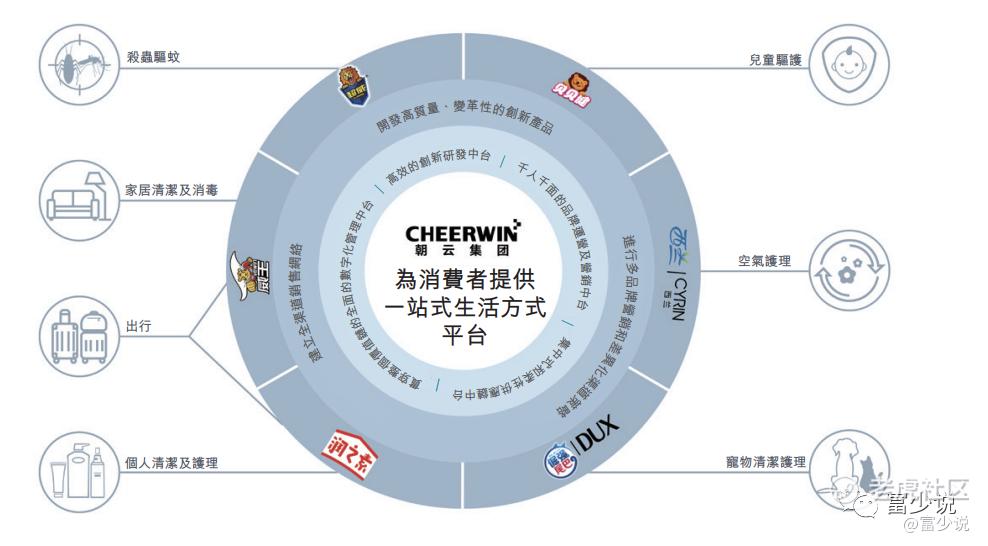

朝云集团拥有垂直的业务模式,包括研发、制造、营销、销售和分销等,具体可查看下图吧:

发行资料

朝云集团 06601

公开发售:3333.4万

招股价:7.8~9.2

超额配售权:有

入场费:4646.35

每手股数:500

市值:104亿~122.67亿

市盈率:33.3~39.3(预估2020的市盈率)

保荐人:摩根士丹利、中金

稳定价格操作人:摩根士丹利

基石投资者:无

招股时间:2021-02-26至2021-03-03

中签公布时间:2021-03-09

上市时间:2021-03-10

计息日:6天

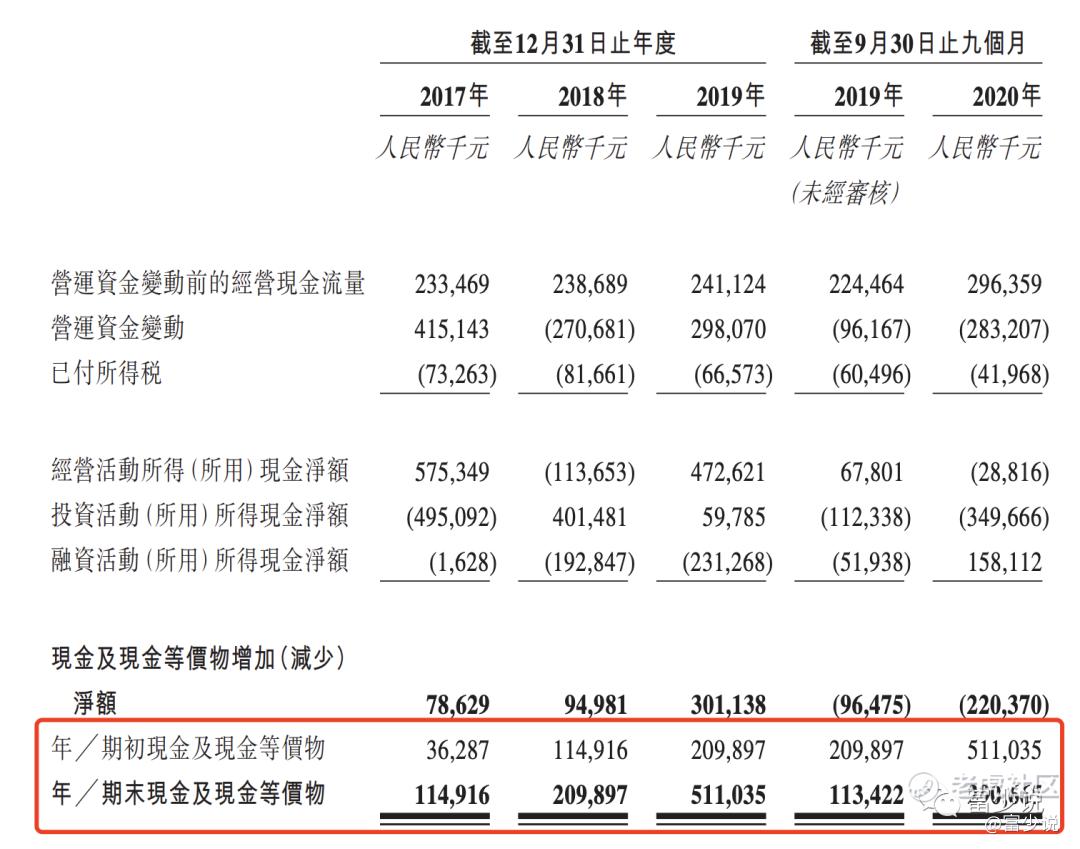

财务分析

从招股书中我们可以知道

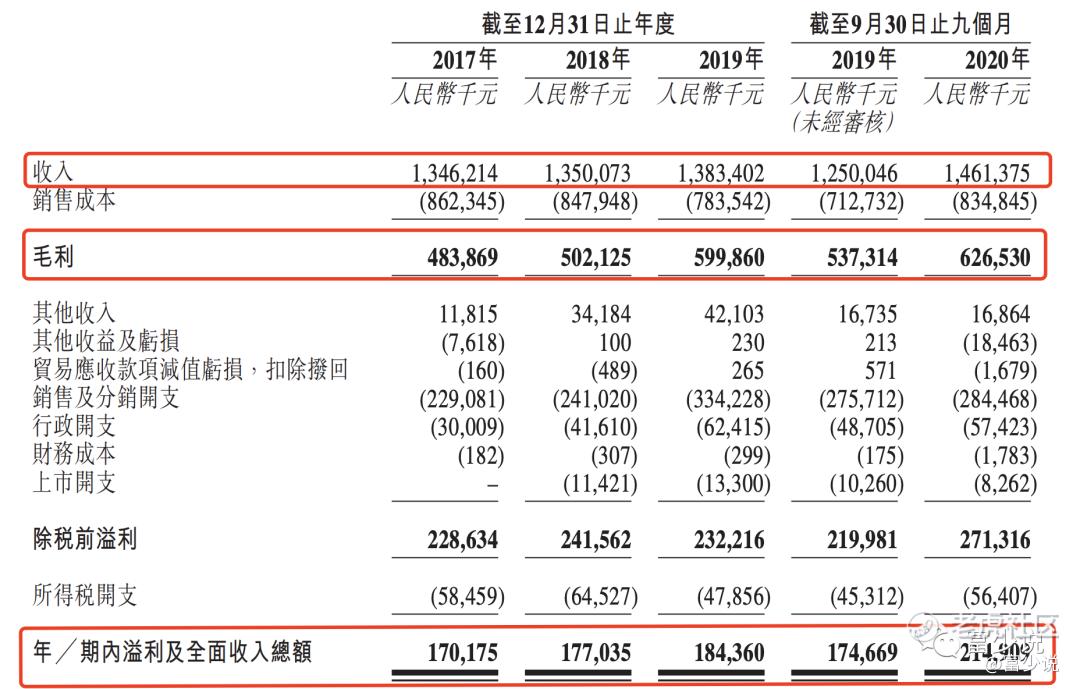

2017~2019年公司的收入分别为:13.46亿、13.5亿、13.83亿,复合年增率1.4%,截止2020年9月30日公司的收入为14.61亿,较同期12.5亿同比增长16.9%;

2017~2019年公司的净利分别为:1.7亿、1.77亿、1.84亿,复合年增长率4%,截止2020年9月30日公司的净利为2.1亿,较同期1.74亿同比增长23.04%;

根据国际财务报告准则计算调整后的净利分别为:1.7亿、1.88亿、1.98亿,复合年增长率为7.8%,截止2020年9月30日公司的净利2.41亿,较同期1.85亿同比增长30.7%;

收入和净利增长缓慢,产品在市场中基本饱和,也没有啥增长空间了。

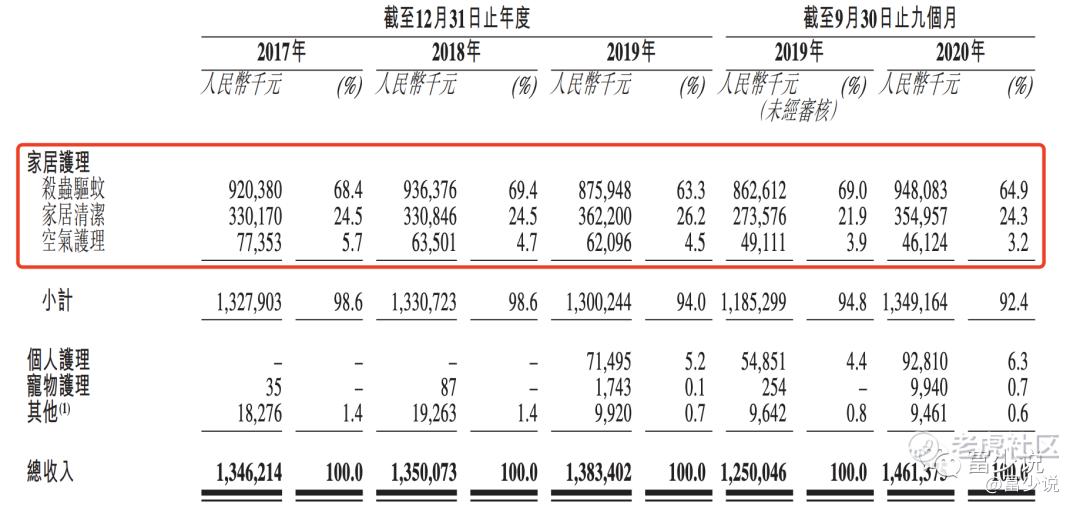

主营业务收入(按产品品类划分)

主营业务收入全靠杀虫驱蚊这款产品,截止2020年9月30日该款产品主营业务收入占比为64.9%,其次是家居清洁产品主营业务收入占比24.3%,家居护理品类主营业务收入占比为92.4%,其次是个人护理品类,主营业务收入占比6.3%。

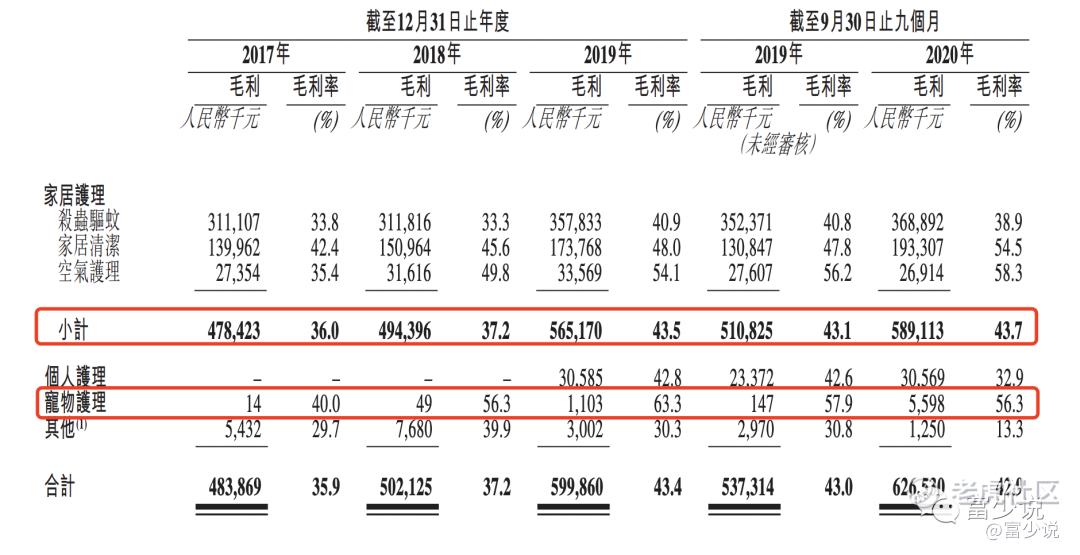

毛利及毛利率

家居护理品类虽然收入占比较高,但是毛利率排在第二,宠物护理主营业务收入占比非常低啊,但是毛利率却非常之高,截止2020年9月30日毛利率达到56.3%。

朝云后期的收入空间还是要靠这些还未发力的品类,比如说宠物护理等。

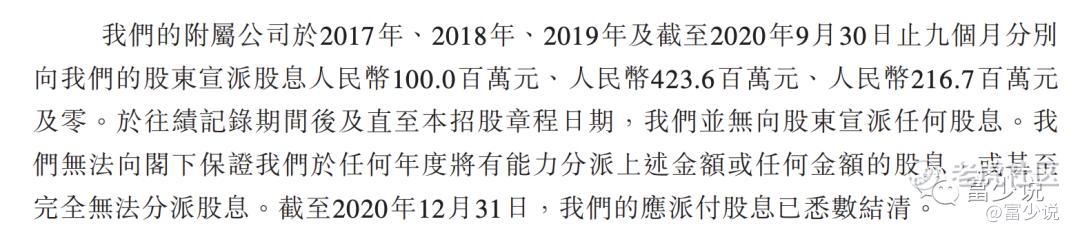

大手笔分红

上市前大手笔的分红,基本都是进入自己人口袋,这种家族式企业,很多机构都不会看好。

中签预估

公开发售3333.4万,不计回拨甲组共有3.3万手,目前孖展不是很热,预计回拨至30%~40%,按照30~40万人申购,一手中签率20%~40%之间,稳中一手预计在80~100手左右。

我们再看看孖展的情况吧。

这次某途孖展最高,看来这种不热的票大多数人想在暗盘博个惊喜。

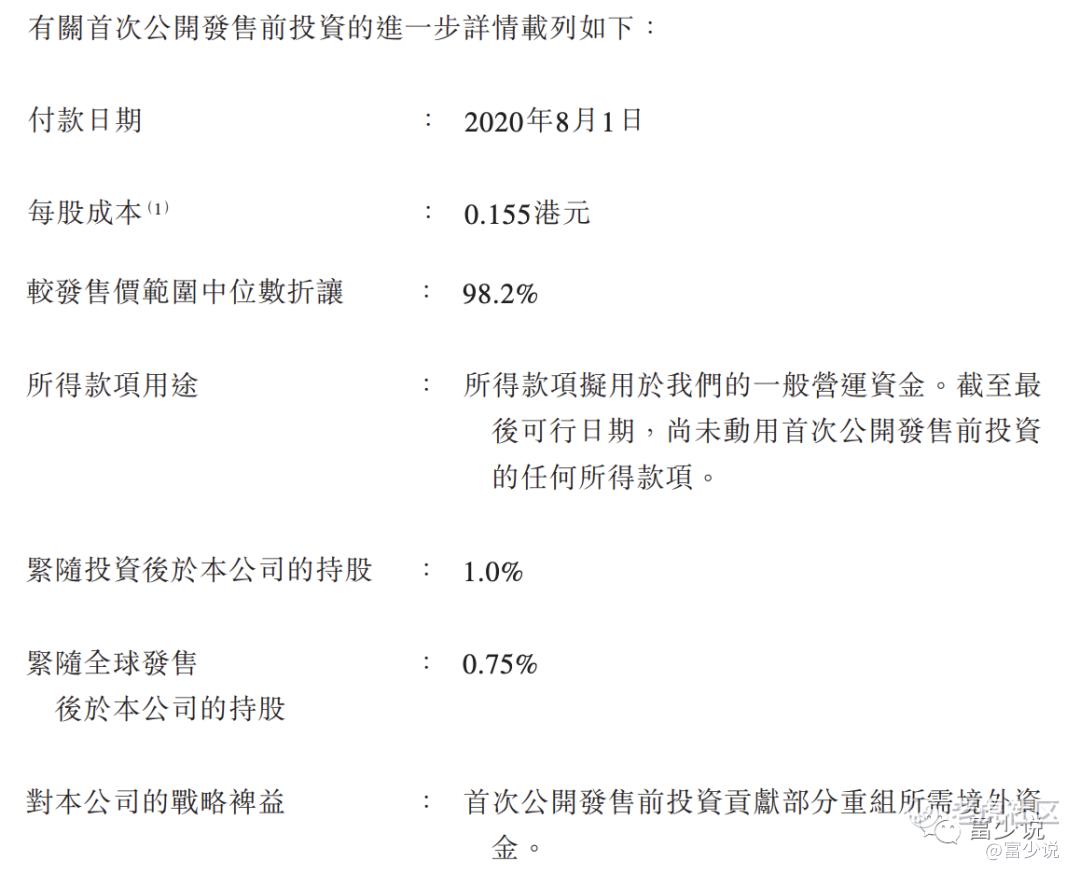

Pro-IPO

Pro-IPO有一位个人投资者,按照发行价的中位数折让比例为98.2%,有6个月的禁售期,无需担忧。

同行对比

朝云可以与蓝月亮对比一下财务数据,蓝月亮2020年12月16日,我们简单的看一看蓝月亮的财务数据吧。

截止到2021年2月26日,蓝月亮市值926.9亿;PE静态85.97倍;

2019年收入为70.5亿、净利润为10.79亿,毛利率为64.2%,净利率15.3%;

2020年6月30日收入24.35亿,净利润为3.02亿,毛利率64%,净利率12.4%;

朝云集团,目前招股市值为104亿~122.67亿,2020年PE静态33.3~39.3(预估2020的市盈率);

2019年收入为13.83亿,毛利率43.4%,净利率13.3%

2020年9月30日,收入为2.1亿,毛利率42.9%,净利率14.7%;

贵有贵的道理,朝云与蓝月亮观从财务数据对比,从成长性来看蓝月亮要比朝云集团更好一些,不过从财务各项指标看,朝云和蓝月亮的净利率指标非常接近,说明朝云集团盈利能力在增强,毛利与毛利率都没有蓝月亮突出。

申购策略

朝云集团背靠立白,虽然独立运营,但很多地方都没有离开立白,这种与母公司关联性极强的企业,难怪很多大牌的基石都不愿意参与,综合来看,笔者就不玩了,给你们玩吧。

免责声明:

以上分析,仅代表本人观点和操作,仅供参考并不构成投资建议!此文仅作为本人的新股分析记录文章,如因参考此文造成的任何亏损本人概不负责,特此申明!

著作权归作者所有商业转载请联系作者获得授权,非商业转载请注明出处!

精彩评论