文丨慕子青

编辑丨郭梦仪

很多中国人的第一杯现磨咖啡不是星巴克,而是瑞幸咖啡。

如今瑞幸咖啡在中国的店铺数量已经超过2万家,要知道排名第二的星巴克咖啡目前中国的门店数还没有过万。

瑞幸咖啡的开店速度更是让人咋舌,过去一年多时间新开店铺超过1万家,不少五线小城,甚至都有两三家瑞幸咖啡门店。这样的开店规模和开店速度,都让一众奶茶品牌羡慕不已。

刚刚发布的财报显示,以两万多家的门店数,在今年第三季度,瑞幸咖啡总营收达到101.81亿元,单季营收首次超百亿规模,同比增速高达41.4%。

2011年香飘飘卖出10亿多杯奶茶,杯子连起来可以绕地球三圈,在这个第三季度,瑞幸咖啡若按照每杯平均单价12、13元进行估算,就销售约8亿杯饮品,足够绕地球2圈。

曾经因为财务造假,瑞幸咖啡股价暴跌,并从美国纳斯达克退市。之后更是面临破产保护、债务重组、股东及管理层调整等复杂事件。尽管遭遇重创,但瑞幸咖啡并未倒下,居然利润越来越好,火成了一众奶茶店想要的样子。

瑞幸咖啡到底是怎么做到的呢?

开店狂魔

开店狂魔的基因,似乎在瑞幸一出生时就种下了

“瑞幸咖啡要做到中国最大的连锁咖啡品牌,在门店和杯量上全面超越星巴克。”这是瑞幸咖啡前任高管钱治亚早期的豪言壮语。

2017年10月底,瑞幸咖啡第一家实验性门店在北京银河SOHO营业。只花了两年多的时间,在2020年1月,瑞幸咖啡直营门店数量达到4507家,超过了当时星巴克在华门店数,星巴克从1999年进入中国,到2020年已经入华20年。从门店数来说,瑞幸咖啡仅用了两年就追上了星巴克20年在中国的开店数。

瑞幸咖啡在店铺数上实现了钱治亚曾立下的豪言,但几个月后2020年4月,瑞幸咖啡被曝光财务造假,在2019年第二季度到第四季度期间存在虚假交易行为,涉及金额高达22亿元。之后,瑞幸咖啡经历了系列的整改调整,涉嫌财务造假的前公司管理层出局,新任管理层接管瑞幸咖啡。

2019年到2020年其实是瑞幸咖啡业务到财务都比较混乱的几年。这期间瑞幸咖啡做出了多个偏离核心业务的战略布局,包括推出茶饮品牌小鹿茶、启动无人零售战略等。在郭谨一接任瑞幸咖啡的首席执行官之后,作出了一系列调整,将小鹿茶店铺改名为瑞幸咖啡、退出无人零售业务,集中力量专心开拓瑞幸咖啡门店,正式进入“开店狂魔”模式。

2023年6月5日,瑞幸咖啡在公司总部所在地,福建厦门开出了第一万家门店。用不到6年的时间达成万店目标。在咖啡界来说,当时门店数过万的仅有瑞幸咖啡一家,已经把前辈星巴克咖啡,后起之秀库迪咖啡、幸运咖等甩在后面。

这样的开店速度已经令人赞叹,但开店狂魔瑞幸咖啡却再一次开足马力,继续以更快的速度开店。

瑞幸咖啡第2万家门店于2024年7月18日在北京中关村开业,从1万家门店到2万家门店,瑞幸咖啡只用了一年时间。

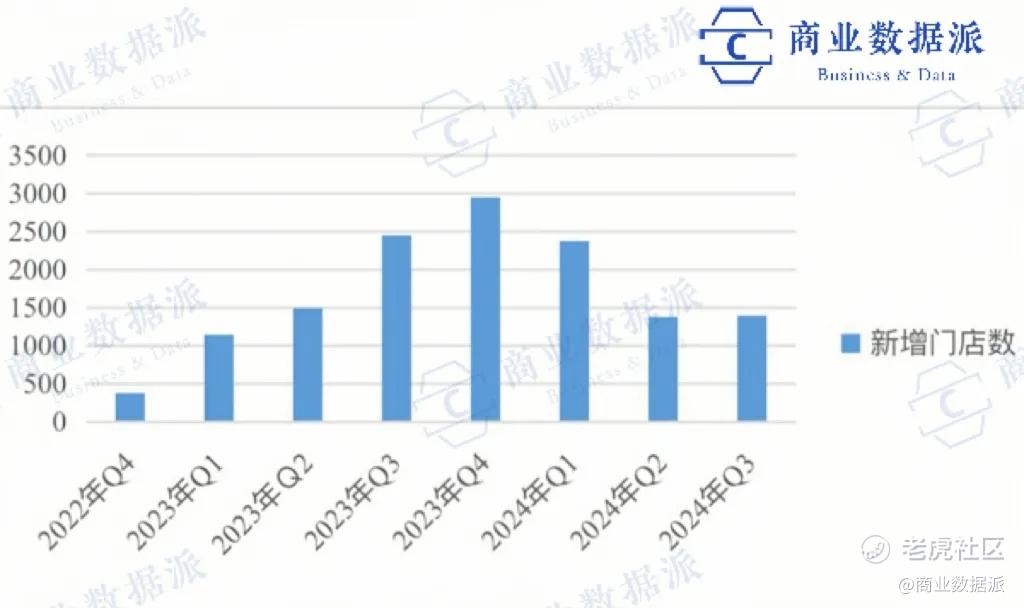

截至第三季度末,瑞幸咖啡门店总数达到21343家,其中自营13936家,联营7407家;该季度净新开门店1382家(其中包括瑞幸新加坡净增8家门店至45家)。

根据窄门餐眼的数据显示,在中国咖啡市场排名TOP5的品牌中,瑞幸咖啡现有门店20369家(与品牌方公布数据略有出入),星巴克现有门店8205家,库迪咖啡现有门店7781家,幸运咖现有门店3018家,沪咖现有门店1903家。

从门店数量来看,瑞幸咖啡几乎等于TOP2-TOP5所有咖啡品牌门店的总和。不只是咖啡品牌,在目前的中国餐饮界,门店规模能超过2万家也仅有兰州拉面、蜜雪冰城、沙县小吃、瑞幸咖啡和华莱士。

奶茶饮品界的大部分品牌也被瑞幸咖啡远远甩在身后,奶茶饮品品牌门店数TOP5中,仅有TOP1的蜜雪冰城现有门店32567家,TOP2-5的古茗、沪上阿姨、茶百道、甜啦啦门店数都不到1万家。

凭借超过两万家线下门店,瑞幸咖啡在2024年第三季度总收入达到101.81亿元,同比增速高达41.4%,首次单季净收入破百亿,创历史新高。要知道,两年前2022年,瑞幸咖啡的全年总收入才刚刚突破百亿元。

抢占优势点位,就是占据用户心智。瑞幸咖啡现阶段想要的就是先发制人的规模优势,而且是友商短期之内追赶不上的规模优势。

所以郭谨一说:“瑞幸咖啡将保持开店策略,在加密高线城市继续扩张。”这意味着瑞幸咖啡的"开店狂魔"模式还将继续。

在咖啡市场贴身肉搏的竞争中,规模优势既是拉开差距的一种方式,也是提升营收规模的重要手段。从单店收入规模来看,2023年第三季度,瑞幸咖啡收入为72.0亿元,门店数13273家,平均每家店在该季度的收入约为54.2万元。2024年第三季度,平均每家店在该季度的收入约为47.7万元。

但对于瑞幸的加盟商来说,不断加密的门店让加盟商们苦不堪言。

目前,除了一线城市和超一线城市,瑞幸咖啡门店还是以加盟为主。在联营区域,有加盟商为避免被竞争对手稀释利润只能选择主动加密,但也因此增加了成本,延长了回本周期。

一位瑞幸咖啡加盟商告诉商业数据派,2023年以来,自己门店附近几百米内连续又开了两家瑞幸直营店,自己门店的订单量因此下降了不少。

财报数据显示,今年第三季度瑞幸单店的平均收入是下滑的,具体数据可以从二季度看到,自营门店-13.1%的同店销售额,也为其三季度佳绩蒙上了一些阴影。

对于加密点位的城市来说,瑞幸咖啡的竞争对手还有城市里的另外的瑞幸店,如何提升单店经营效率,是对每一家瑞幸咖啡门店的考验。

但对于瑞幸咖啡公司来说,因为总门店数同比增加了8070家,所以瑞幸咖啡才能在单店收入下滑的情况之下,实现整体营收规模的大规模提升。

同时,大踏步的扩张规模也在产生反噬作用。2023年第三季度到2024年第一季度,是瑞幸咖啡开店速度最快的三个季度,每个季度到开店数量都超过了2000家,但利润表现却不好,甚至在今年一季度又陷入亏损之中。

所以从今年第2季度开始,瑞幸咖啡明显放慢了开店步伐,季度新开店数量缩减至1000家上下,盈利情况才得以改善。

可见,如何平衡开店速度和保持利润之间的关系,是对瑞幸管理层的一大考验。

左手产品,右手营销

对于瑞幸来说,靠平价咖啡打出的声量,是其能够迅速崛起的关键,但深入人心的低价形象,也拖累了其高端化转型。

在这方面,瑞幸只能通过产品和营销下功夫。

在郭谨一手里,瑞幸咖啡的新品多次火爆出圈,也让众多奶茶品牌羡慕不已。

2023年的秋天,横空而出的“酱香拿铁”红透了大江南北,这款由贵州茅台与瑞幸咖啡推出的联名咖啡,首日销量就突破542万杯,首日销售额突破1亿元,刷新了瑞幸单品纪录,并且在各大社交平台引发热议,多个相关话题冲上微博热搜。

中国人其实没有咖啡基因,但瑞幸咖啡却在短短几年时间,实现对很多中国人的咖啡初教育。除了价格相比星巴克足够低价之外,在口味上的“饮料化”创新也更加符合国人的口味。

除了经典咖啡外,瑞幸咖啡以茶饮化咖啡产品为切入点,不断推出爆款泛拿铁类咖啡饮品,吸引平时咖啡消费较少的茶饮用户。让原本受众较小的咖啡产品,在中国更容易被大众所接受。

而且饮料化咖啡产品同时具有咖啡的成瘾性和饮料的普及性,用户黏性大大高于普通茶饮,同时不具有茶饮产品的高迭代率风险,例如瑞幸咖啡在2020年推出的厚乳拿铁、2021年的生椰拿铁和丝绒拿铁等依然是热销产品。

公开资料显示,瑞幸咖啡在2021年推出了113款产品,2022年推出了108款产品,2023年共推出了102款新品。2024年前三季度每个季度分别推出新品22款、30款和28款。

第三季度瑞幸咖啡还围绕“上午咖啡,下午茶”理念,推出多款茶饮产品,实现产品线全时段、全场景覆盖。今年8月推出的轻乳茶系列中,“轻轻茉莉·轻乳茶”上市首月销量即突破4400万杯,创瑞幸单品首月销售新高。

除了强大的推陈出新的产品力,瑞幸咖啡还有极强的营销力。瑞幸咖啡和贵州茅台联名的“酱香拿铁”,成为了一款现象级的联名产品,也为餐饮行业的跨界合作提供了新的思路和范例。

今年第三季度,瑞幸咖啡继续玩转联名款。推出《黑神话:悟空》、黄油小熊等联名活动,这些和当时热门IP的联名产品,都成功吸引了大量相关粉丝的关注与购买。

而且瑞幸咖啡每次推出联名活动,都能制造出极具传播性的话题。

例如“酱香拿铁”推出后,“喝茅台联名咖啡能否开车”“早C早A(早上喝咖啡晚上喝酒的生活方式)”“满杯茅台去咖啡液”等话题在社交媒体上广泛传播,引发了大量消费者的讨论和关注,进而极大地提高了产品的曝光度和热度。

在联名产品的研发上,瑞幸能够将合作品牌的特色与自身产品巧妙结合,推出具有创新性和独特性的产品,比如在外观设计、包装等方面也别具一格,吸引消费者购买和分享。

在营销上,无论是对热点事件的敏锐把握,还是事件营销的具体策划和执行,显然瑞幸已经有了一套不错的方法论。

但需要看到的是,流行的风只能吹一阵,火爆一时的“酱香拿铁”已经成为过去式。加上咖啡产品本身的差异化相对较小,瑞幸咖啡的生椰拿铁等爆款产品推出后,其他品牌纷纷效仿,市场上的产品同质化现象较为严重。

虽然创新被称为瑞幸咖啡的核心竞争力,但持续推出受欢迎的新品显然并非易事。

劲敌环伺,何处寻利润?

“供应链是瑞幸的关键。”郭谨一认为,咖啡供应链将是瑞幸咖啡最深的护城河和最高的竞争壁垒。

咖啡供应链既是“卷网”瑞幸咖啡的护城河,也是瑞幸咖啡挣钱的关键。

众所周知,“雪王”蜜雪冰城赚的钱,不是消费者买奶茶的钱,而是加盟商的钱。蜜雪冰城绝大部分的收入来自向加盟商销售商品和设备,依靠的就是其强大的供应链建设。

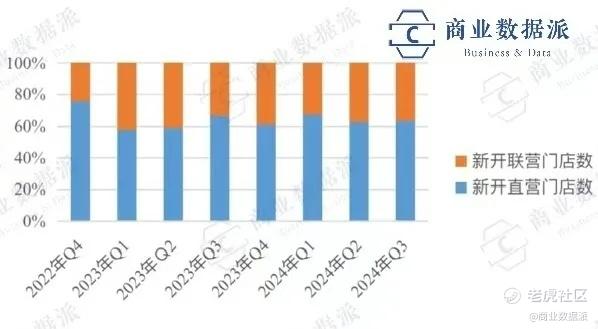

瑞幸咖啡也想也想像蜜雪冰城这样,赚加盟商的钱。2019年末瑞幸咖啡正式开放加盟。在瑞幸咖啡“开店狂魔”模式中,联盟门店贡献了不小的增长力量,在过去8个季度中,瑞幸咖啡新增门店中,净新增自营门店和净新增联盟门店的比例约在6:4。

从2024年第三季度财报来看,瑞幸咖啡21343家门店中,自营门店13936家,联营门店数7407家,占总门店数比例分别为65.3%和34.7%;来自自营门店的收入为78.39亿元,来自联盟门店的收入为23.41亿元,占收入的比重分别为77.0%和23.0%。

可以看到,联盟门店贡献收入的能力还比较弱。而且从利润率来看,自营门店的利润率为23.3%,并未公布联盟门店的利润率情况,但该季度瑞幸咖啡的营业利润率为15.3%,净利润率为12.8%,均低于自营门店的利润率, 可见联盟门店的利润率情况并不太理想。

而瑞幸咖啡面临的竞争环境却在变得更加复杂和严峻。

星巴克也加快新店的拓展,并且有意识地向下沉市场拓展,在咖啡的新兴市场已经和瑞幸咖啡展开正面battle。

库迪咖啡和幸运咖的开店速度也不算慢,在价格上和瑞幸咖啡几乎算得上贴身战,而且库迪咖啡有和瑞幸咖啡长期价格战的趋势。

早在2022年库迪第一家门店落地时,就曾以8.8元一杯的开业大促活动挑战市场,之后9.9元的活动不断。瑞幸咖啡也不得不应战,补贴和促销活动都在一定程度上拉低了瑞幸咖啡的利润情况。

另外,第三季度瑞幸咖啡围绕“上午咖啡,下午茶”的理念,推出多款茶饮产品,无疑是在争夺茶饮市场,向茶饮品牌开战,这意味着瑞幸咖啡将不仅仅面临星巴克、库迪咖啡、幸运咖的竞争,蜜雪冰城、古茗、沪上阿姨、书亦烧仙草、益禾堂、霸王茶姬、喜茶等一众奶茶饮品品牌都成了瑞幸咖啡的新对手。

各大咖啡和奶茶饮品品牌在产品、价格、营销、门店布局等方面都在展开着激烈大竞争,竞相瓜分市场份额,无疑会导致瑞幸咖啡获客成本增加,单店营收也会受到影响。

今年5月,库迪咖啡首席策略官李颖波就表示,已经做好“全场9.9元促销”持续三年的准备。

尽管瑞幸咖啡的营收在增长,但随着市场竞争加剧,瑞幸咖啡也不得不采取更加激进的定价策略,以吸引和留住消费者,产品平均售价下降,再加上运营成本的上升,导致利润率出现下滑,这也成为市场担心的因素。

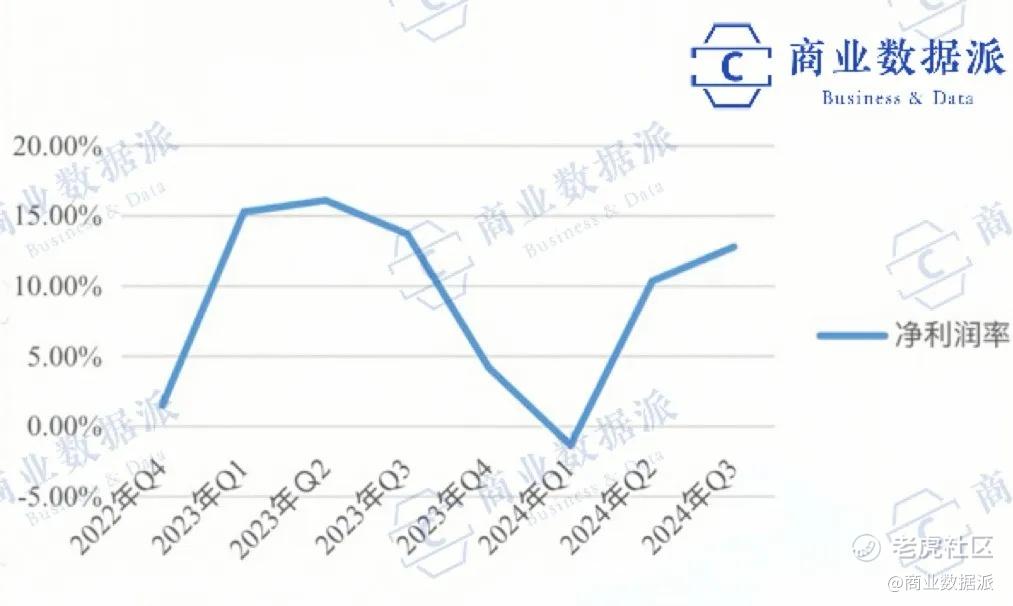

2023年第四季度,瑞幸咖啡的净利润率下滑到4.2%;今年第一季度,瑞幸咖啡由连续6个季度盈利转为亏损;今年第二季度,瑞幸咖啡净利率只有10.4%,去年同期为16.1%;第三季度的净利率回升到12.8%。

在库迪咖啡长期价格之下,瑞幸咖啡已经感到了压力,如今9.9元促销产品的范围已经逐渐缩小,显然无意迎合库迪咖啡开启大规模、旷日持久的价格战。

对于咖啡店来说,门店租金、人工工资、快递配送费用等这些都是硬性开支,也很难和友商拉开差距,只能从原材料端入手,以期降低成本,提升利润率。

瑞幸管理层在财报会议上也重点谈到了供应链建设,其中今年8月,位于青岛的瑞幸咖啡创新生产中心已经正式动工,建成后,将与福建屏南、江苏昆山两大烘焙基地共同形成年产能达10万吨的烘焙供应网络,为瑞幸咖啡的门店扩张和产品供应提供更强大的产能支持。

快速开店,扩大规模,配合自建供应链,能不能帮助瑞幸咖啡提升利润情况呢?

从财报也能看到,今年前三个季度,瑞幸咖啡的营收保持了较高的增长趋势,但原材料成本的增长低于营收增长速度。今年前三季度,瑞幸咖啡的营收分别为62.78亿元、84.03亿元和101.81亿元,原材料成本分别为29.44亿元、33.68亿元和39.55亿元,原材料成本占总营收的比重分别为46.9%、40.1%和38.8%,占比确实有下降趋势。

但拉长时间维度来看,最近两年,瑞幸咖啡的原材料成本大部分时候就是维持在40%左右。所以,从目前的财报结果来看,瑞幸咖啡想要通过自建供应链的方式降低原材料成本,以谋求更高的利润,还没有明显的表现。

精彩评论