总结

- 持续的半导体短缺推动了美光科技的股价上涨,该公司股价今年迄今已上涨近19%。

- 美国首次实施新冠疫情防疫工作之前,开始了大规模的牛市。

- 讨论美光科技股票的成功是暂时的还是长期的。

- 关于美光科技的估值、股价预测以及你是否应该买进。

美光科技还可以买吗?

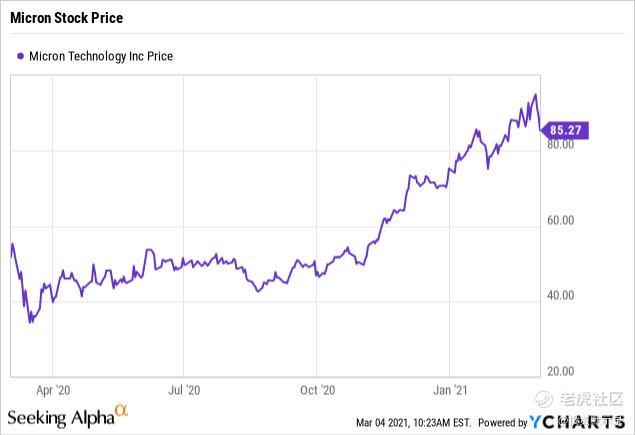

位于美国爱达荷州的$美光科技(MU)$ 在过去5年里从无人问津摇身一变成为了市场宠儿,而这一转变主要发生在过去12个月。1年里,美光科技的股票上涨超过65%,这在一定程度上掩盖了2020年3月和4月的恐慌性抛售和随后的飙升。美光科技是新冠疫情的收益公司,由于在家工作、游戏时间的增加,以及汽车行业、数据中心等领域的数据需求普遍增加,半导体需求暴增。与此同时,由于疫情限制和政治因素,供应已经中断,汽车生产所需的芯片持续短缺。

但随着接种疫苗人数的增加,以及德州州长格雷格·阿博特(Greg Abbott)决定结束口罩禁令并尽快重新开放,以100倍以上收益交易的在家办公的股票已被取缔。美光科技股东面临的问题是,半导体行业,尤其是美光DRAM芯片市场是处于长期上升趋势,还是只是又一个繁荣周期,最终以泡沫破碎告终。到目前为止,情况还不错,因为美光科技虽然波动较大,但大多没有追随Zoom等在家办公的股票的价格走势。

正如你从这张图表中看到的,美光科技的股价在过去6个月里暴涨。原因是全球半导体短缺,我将在下面解释。

为什么会出现芯片短缺?这对美光科技有什么影响?

对于外行来说,持续的芯片短缺可能会让他们感到意外。正如许多人在2020年3月第一次发现的那样,我们的世界在很大程度上是基于即时库存的理念运作的。杂货店尽量少库存,以保持低成本。医院的经营原则是,闲置的病床越少,利润越好,同时尽可能少地使用个人防护装备。大部分生产必需品的工作都落在了劳动力密集的国家的肩上,它们为了政治和经济利益,能够也将会给美国公众带来物资短缺,就像OPEC在上世纪70年代所做的那样。最后,美国家庭和企业通常几乎没有现金在手,而且拥有高水平的财务杠杆。从社会的角度来看,这整个安排就相当于在做错事时在推土机前捡硬币,过去一年经历了多次灾害,这让我质疑我要如何经营自己的生意和生活。

在半导体方面,在新冠肺炎开始后,汽车行业继续发展,在疫情开始时取消了数吨芯片订单,但他们对汽车销量的估计是错误的,汽车销量迅速反弹。这导致汽车市场成为最严重的短缺领域之一。还有其他因素在起作用,但芯片短缺似乎在汽车市场表现得最为严重。

猜猜现在谁占据了汽车DRAM市场近50%的份额?美光科技。汽车芯片不是全球芯片需求最大的部分,但利润是不错,行业壁垒很高,现在芯片生产转移,这意味着美光科技可以获得政策红利,以确保稳定供应各种各样的计算机芯片。车用芯片不错,但数据中心和手机用芯片更能带来收入,长期基本面应该强劲。

DRAM市场占美光科技营收的70%,NAND芯片占27%左右,两者市场的改善足以促使美光科技大幅提高其第二财季的财测。巴菲特曾经写道,一家伟大的企业并不一定能保证拥有一支好股票,但它是一个很好的开始。如果价格涨得足够高,这对美光科技来说可能是真的,尽管美光科技可能还有一段路要走。

美光科技股票预测

目前,美光科技有一些杰出的支持者。富国银行将美光科技列为2021年的首选。它们的中期市盈率为13倍,这对于周期性公司来说似乎有点高,但从汽车和数据中心业务等长期利好因素来看,这是合理的。$花旗(C)$ 的一位分析师认为,美光科技的股价可能达到150美元,每股收益最高可达15美元。Evercore对美光科技的目标价为135美元。我个人认为关于美光科技的两件事似乎是天生矛盾的。首先,我认为这些分析师的方向是正确的,美光科技将继续上涨。第二件事是,长期投资者可能会在未来周期转向时以更低的价格买入美光科技。我认为,对美光科技的股东来说,可以借鉴的是美光科技30年的股价历史。

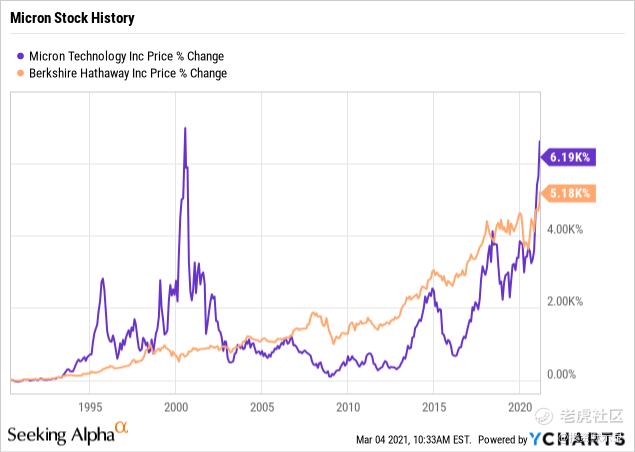

在未来的某一天,有人会基于“这个时代已经不同了”的心态,为美光科技支付过高的价格。如果你忽略了过去30年对美光科技的所有废话,你将获得近63倍的原始投资,略高于伯克希尔哈撒韦公司同期的回报率,但美光科技股票的不确定性要大得多。如果你有智慧计算周期,你就会收藏游艇了。

美光科技的股票有一个长期的繁荣和萧条的历史。你可以在大家都讨厌它的时候买它,在大家都喜欢它的时候卖它,然后赚很多钱。当你看到这样一个周期波动的公司的图表时,这意味着该公司现在或曾经过度杠杆化。

有不同种类的杠杆,但它们发挥的作用是相同的,财务杠杆来自债务,经营杠杆来自固定成本和可变利润的企业。如果你在其中一个领域有大量的下行杠杆风险敞口,你通常就不应该在另一个领域有太多风险敞口,否则你就会把你的业务搞砸。美光科技以前的管理团队不善于未雨绸缪,所以他们经常不得不筹集股本和/或在不合时宜的时候借钱。但当首席执行官桑杰•梅罗特拉接手后,情况发生了改变。他剥离了美光科技的可转换债券(精明的机构投资者为了减少波动,参与上涨,一直在购买美光科技的可转换债券),并清理了美光科技的资产负债表。美光科技与航空和酒店等拥有大量运营杠杆的其他业务形成鲜明对比的是,芯片业务从长远来看是一个长期盈利的业务。

华尔街分析师一致认为,美光科技的收益将一直持续到2023年。在现实中,很可能发生的是竞争对手的介入,在某个时间里,这将会有一个平衡的市场,然后突然间,出现芯片的买家市场。美光科技的历史表明,这种情况大约每2-3年发生一次。考虑到这一点,我会很谨慎。在我看来,美光科技是一个有吸引力的投资,但如果你现在买入该股,你就是押注芯片短缺的持续,否则,你将在周期中点为周期性股票支付超过20倍的收益。在这一点上,美光科技并不是一个不对称的机会,就像在2019年我将其评为年度首选一样。相反,我发现当纳斯达克处于上涨模式时,美光科技是一个有吸引力的动量交易。如果纳斯达克指数继续下跌,我会坐着不动,直到它稳定下来。

在基本面方面,没有人能准确预测到这次芯片短缺会持续多久,所以在这个时候购买美光科技本质上是一种投机行为,尽管可能有利可图。学术研究通常支持购买周期性股票动量(意思1到12个月价格上涨的行动,不是1天行动),所以我想说交易美光科技,低价买入并在最高点卖出,这就是在定义为低于和保持某种你选择的移动平均线。我认为你还能从中获得20- 25%的收益,或者股价在110 - 115美元左右,因为华尔街的炒作机器已经开始大合唱,而且还没人真正质疑估值。我经常通过$iShares费城交易所半导体ETF(SOXX)$ (美光科技是该半导体行业ETF的一大持仓),作为我卖出的参考。

文章翻译自Logan Kane的《Micron Stock Forecast: Buy, Sell, Or Hold?》,如有侵权,请联系删,对原文有兴趣的小伙伴,可自行前往查阅。

精彩评论