由于微信更改了推送规则,为了避免第一时间错过文章更新,伙伴们可以将“读财报说新股”设为“星标”,我们就能第一时间相见♡

一边是有可能超购4000倍的晶科电子,一边是认购冷清的傲基股份

这种情况下,现在出现了一小部分的声音:认为傲基股份可能会黑马

毕竟,就在上波新股中,华润认购火爆,而相对少人的黑马却是地平线

更久远的时候,像泡泡玛特、中国石墨等,都是在同期其他新股认购火爆,但自身认购冷清的情况下出黑马的

今天文章就来详细聊下傲基股份

一、傲基股份分析

要想成为黑马,

要么基本面相当可以,比如泡泡玛特、中国石墨

要么想象力够足,比如地平线

要么来了个套路回拨,比如上一只新股华昊中天

以上三大条件中,满足一条就行,当然,满足越多,则概率越高!

因此,本文就这三大条件展开讨论:

一、黑马条件之一:想象力够否?

想象力方面,就要看懂傲基股份的商业模式

即是:卖什么?怎么卖?

傲基股份核心业务就是卖家具家居的,尤其是家具,比如床、沙发、衣柜之类,下图是公司主打的宣传图(出自招股书)

这些商品怎么卖呢?

几乎都卖到海外(尤其美国)去,通过在亚马逊、沃尔玛等电商平台卖

因此啊,属于线上卖传统家具,并没有什么创新的科技属性

傲基股份想象力不够,成为黑马的第一大条件,不达标

二、黑马条件之二:有无可能套路回拨

很多想象力不够的新股,上市后之所以能成为黑马,就是因为套路回拨的存在

这方面上,傲基股份怎样呢?

主要看保荐人是否有套路回拨的历史

华泰作为此次保荐人,在今年套路回拨最多的年份中,华泰没有出现过套路回拨

更为致命的因素在于,华泰也是此次的稳价人

如上图,华泰稳价的新股,这几年几乎都破发了,破发率高达95%以上!!!

因此,华泰也被称为打新界最差的两大稳价人,一个是中泰、一个是华泰

综上,保荐人方面,成为黑马的第二个条件,不达标

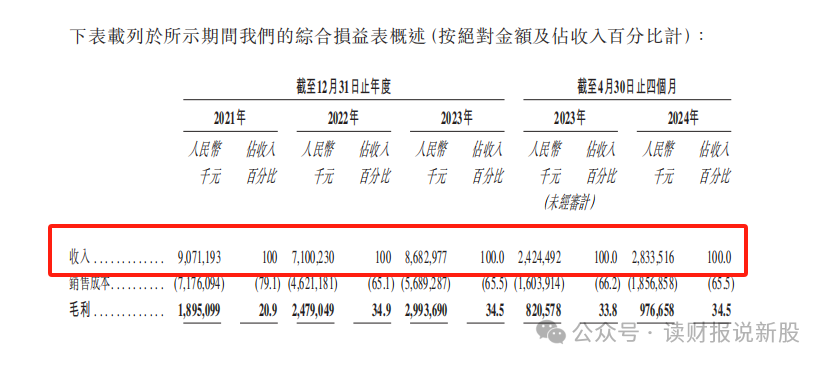

三、基本面质地怎样?

收入上,2022年同比下滑了22%,这是因为亚马逊封号事件导致,很多跨境电商都遭罪

剔除特殊事件的2022年,我们那2023年直接同2021年比较

2023年收入比2021年下滑了0.4%

而今年前4个月,收入同比增长了16.9%

今年前4个月的业绩可以,之前的业绩不好,综合下来看业绩一般,虽然不算很差,但也不优秀!

再看估值分析:

财哥选择对标之前的大牛股卡罗特,因为这两者太像了

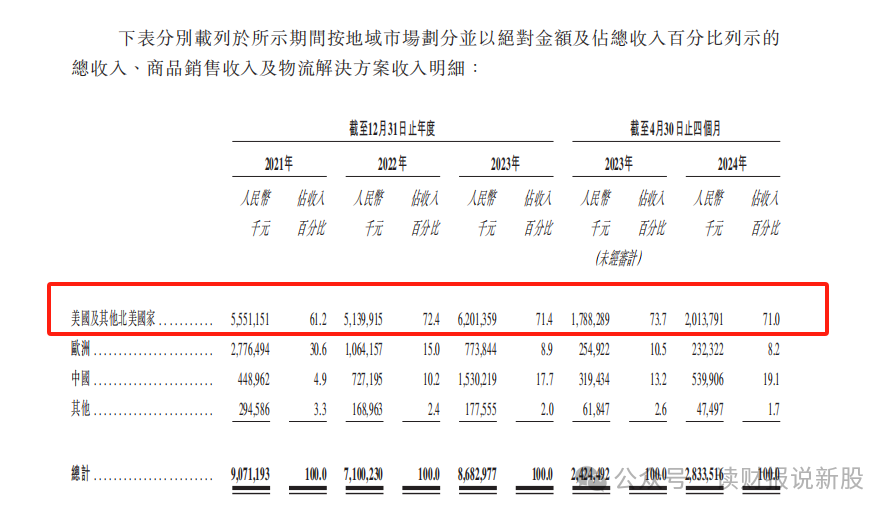

傲基股份是在海外电商平台(尤其是亚马逊)卖家具为主,老美地区的收入占比大(占比71%)

卡罗特是在海外电商平台(尤其是亚马逊)卖锅具为主,老美地区的收入占比大(占比51%)

由于市场担心川普上台,会对中国的卖家施加关税新规

因此,卡罗特上市后股价一路下跌,截至写文,卡罗特静态PE仅为10.9倍

作为同样收入大头在老美的傲基股份,无论成长能力或者盈利能力,都要比卡罗特差一档的情况下

傲基股份的静态PE为10.74倍,跟卡罗特一样的估值

因此,财哥觉得傲基股份的估值偏高!!!

综上,基本面质地方面,成为黑马的第三个条件,不达标

四、傲基股份申购计划

经过上文分析,成为黑马的三个条件中,傲基股份全部都不达标

而且啊,华泰作为此次的稳价人,以往的破发机率高达95%

因此,财哥觉得,傲基可能成为害马的概率,要比成为黑马的概率要大呢,当然这只是一家之言,仅供大伙参考,不作为投资建议

鉴于此,财哥选择放弃申购!

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!

免责声明:文中观点仅为代表个人的思考和操作,仅供参考用,不涉及荐股,更不构成任何投资建议

此为初步申购计划,随着市场面和大盘情绪的逐步演化,最终的决策可能有所改变,申购截止日前在群内公布最终方案

各位兄弟姐妹,投资不易,原创艰辛,您的每个“在看”和“点赞”,都是我坚持下去的动力!

精彩评论