随着港股回暖,新股市场重回繁荣!

近日,晶科电子在港股招股,即将上市! $晶科电子股份(02551)$

这支新股目前获得了451亿资金融资申购,超额认购倍数预计将超过4800倍,创下港股历史第二高的记录!

根据历史数据统计,当超额认购倍数超过2000倍以后,新股上市首日上涨的概率高达90%,涨幅超80%的概率高达60%!

由此来看,晶科电子注定是一支大肥签!

这家公司是做什么的?为何会获得资金的青睐?

从业务上看,晶科电子是一家设计、开发和制造各种LED智能视觉产品及系统解决方案,即涵盖采光、照明、显示、传感、装饰及互动功能具有智能特征的LED产品及系统解决方案。

具体而言,公司的LED智能视觉产品包括:

• 汽车智能视觉产品,主要包括智能车灯及车规级LED器件和模组;

• 高端照明产品,主要包括高端照明器件和高端照明模组;

• 新型显示产品,主要包括用于直下式或侧入式背光液晶电视的LED器件和模组。

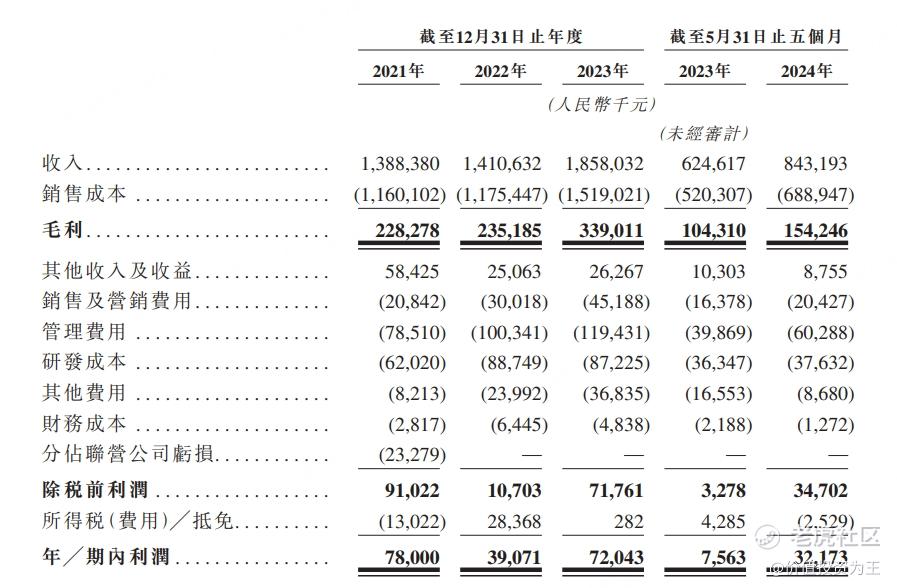

从业绩上看,晶科电子近年来的发展十分迅速,2023年的营收达到18.6亿,同比大增32%:

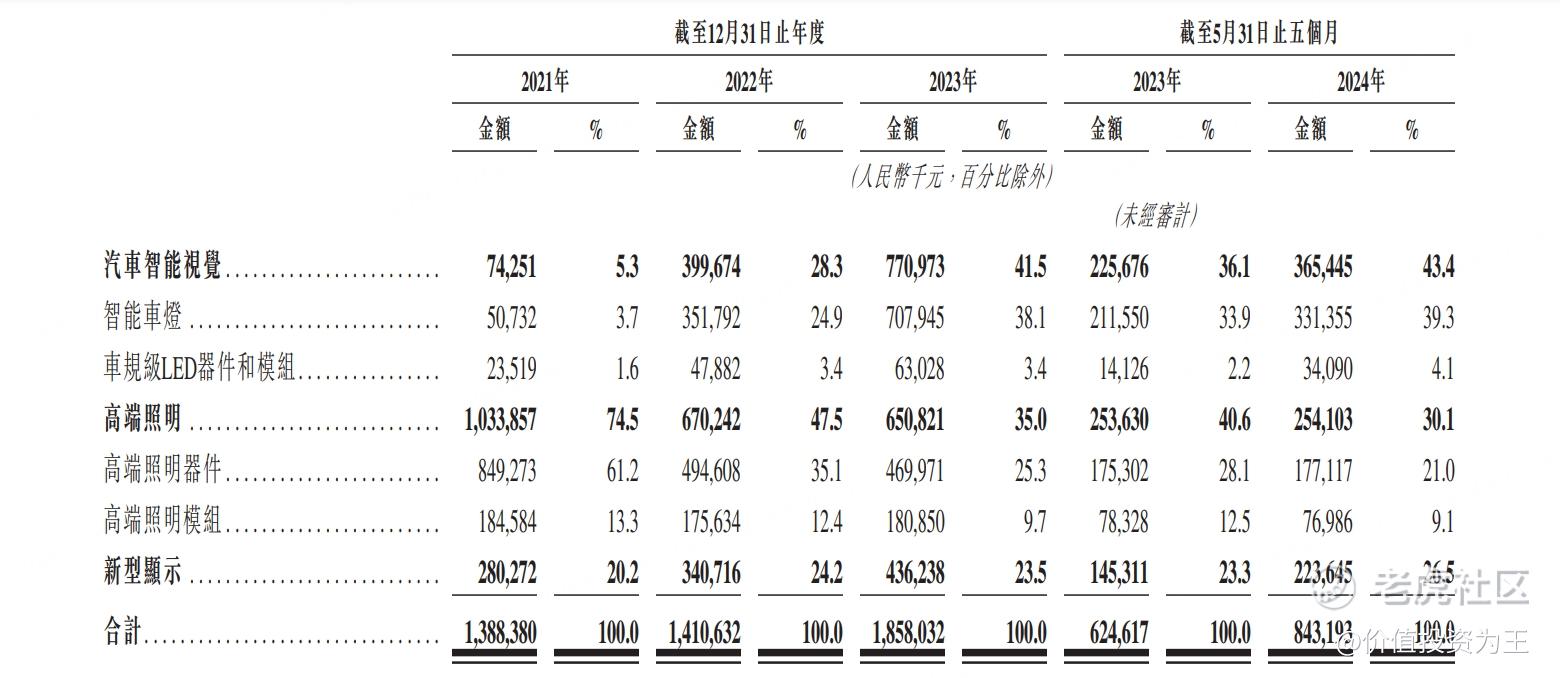

分产品看,晶科电子最有前途的业务是汽车智能视觉,2023年的营收为7.7亿,而两年前该类产品的收入才7425万:

汽车智能视觉主要包括智能车灯和车规级LED器件和模组。

根据功能和应用,智能车灯主要包括车前大灯、车尾灯及内饰灯。

在汽车智能化大趋势下,智能车灯正朝著更高端、更智能、更个性化的解决方案方向发展。车前大灯是提升驾驶安全和体验的关键部件,在所有智能车灯中价值最高。除在夜间或能见度低的情况下提供照明外,公司的智能高像素ADB大灯还能实现更远的照明距离。其 亦具有智能防眩目及角灯功能,便于驾驶员及时发现附近物体,提高安全性。

车规级LED器件和模组是汽车整灯的核心部件,其功能与性能表现与汽车驾驶安全高度相关。

目前,公司为广汽、长安汽车及理想汽车等超过 20家汽车主机厂及一级供应商的合资格供应商,为其提供车规级LED器件和模组。

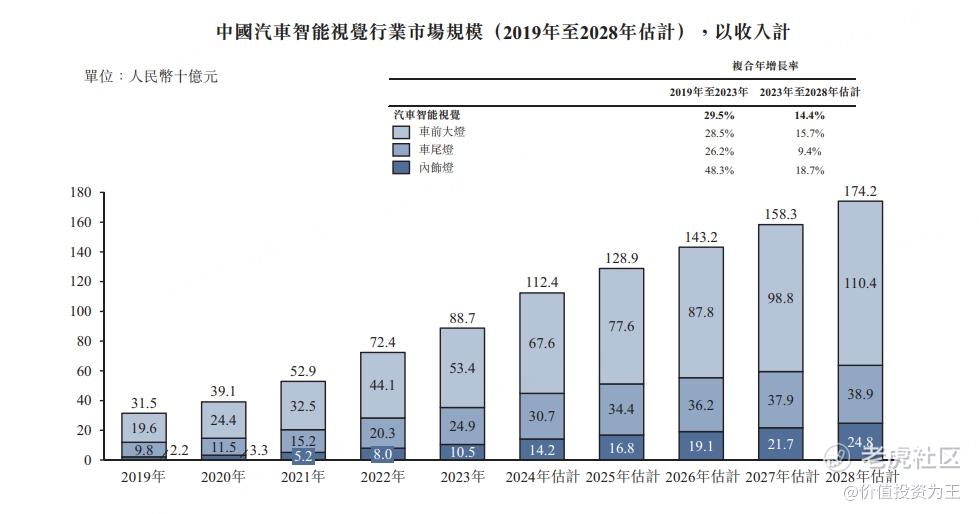

中国拥有全球最大的LED智能视觉产业,以收入计,2023年的市场规模达到人民币4,402亿元。于2019年至2023年,中国LED智能视觉市场按6.7%的复合年增长率增长,预计于2023年至2028年按9.1%的复合年增长率增长,到2028年将达到人民币6,792亿元。

虽然晶科电子的产品极具前途,但缺点也比较明显。

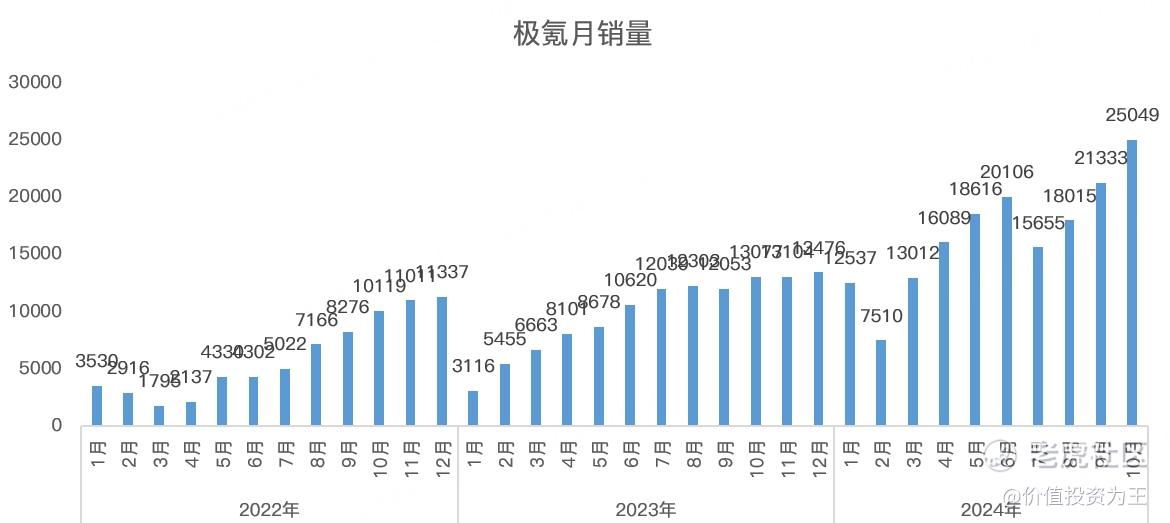

比如,公司汽车智能视觉业务发展迅速,主要得益于和吉利的合作,两家公司于2018年共同成立领为视觉。于2021年9月,晶科电子收购领为视觉的控股权益,并自此将其业绩合并入账。

历史上看,汽车智能视觉产品的大部分销售额归功于吉利系企业。于2021年、2022年及2023年 以及截至2023年及2024年5月31日止五个月,来自吉利系企业的收入分别为人民币50.6 百万元、人民币350.1百万元、人民币705.8百万元、人民币211.4百万元及人民币326.7百万元,分别占公司同期总收入的3.6%、24.8%、38.0%、33.8%及38.8%。

在新能源汽车市场,吉利系增长迅速,如极氪今年10月销量达到25049辆,同比大增91.6%:

虽然大客户吉利并无远忧,但毕竟依赖大客户,是资本市场大忌。

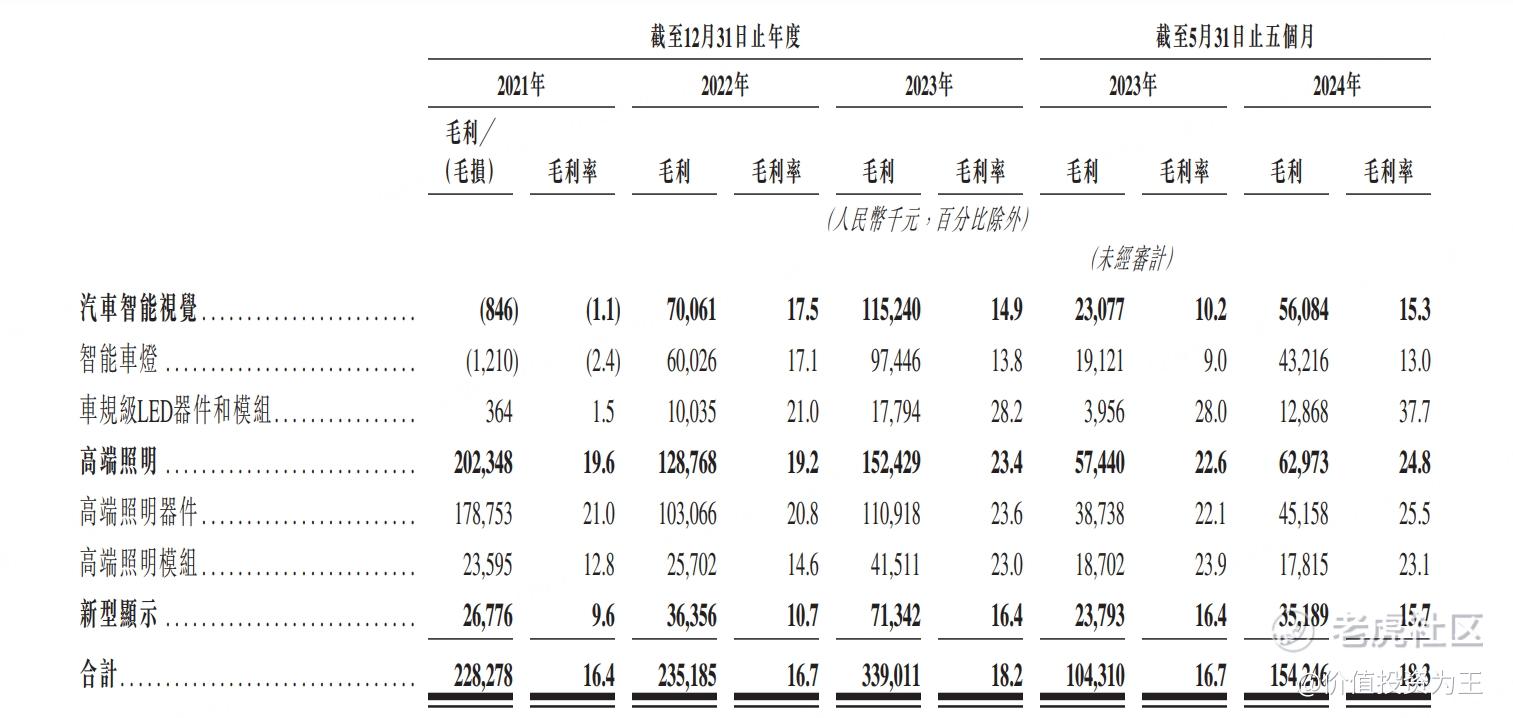

除此之外,晶科电子的盈利能力比较低,其最有前途的汽车智能视觉,毛利率只有15%左右:

除了汽车智能视觉外,老业务高端照明和显示,近年来的成长性并不好,很难让投资者兴奋。

因此,晶科电子IPO认购火爆,打新问题不大,但长期持有,基本面还欠点火候!

精彩评论