10月30日,妙可蓝多公布三季报。

前三季度,其营收约35.94亿元,同比减少9.4%;归母净利润约8504万元,同比增加571.67%。

数据上看,妙可蓝多透出利润大涨的好消息,但收入持续下滑也不免让人猜测这是不是昙花一现。

收入再下滑

年初,妙可蓝多公布的2023年业绩并不理想,营收同比下滑16%,归母净利润同比腰斩,这是其自2016年借壳上市以来,首次出现营收、净利的双降。

进入2024年,情况尚未发生改观,前三季度营收同比减少9.4%。

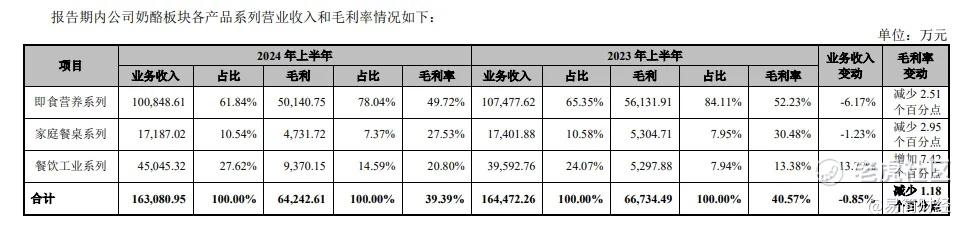

具体到业务上,从中报数据来看,其主营奶酪、贸易、液态奶三大板块,收入均呈现不同程度下降,其中贡献8成收入的奶酪业务也略有下降。

奶酪板块中,即食营养系列、家庭餐桌系列同比均出现下滑,减少6.17%、1.23%。财报显示,即食营养系列产品受外部环境影响。

与此同时,利润不减反增,则是靠妙可蓝多省出来,而不是赚到的。

三季报显示,利润增长主要是调整产品结构且奶酪收入较同期增加致整体毛利率上升;同时广告促销费、仓储装卸费和股权激励费用较同期减少;再者因上年度中期收购少数股东股权本期无需确认少数股东损益所致。

前三季度,其光是营业成本就同比大幅减少4亿,销售费用减少1亿元。

要知道,妙可蓝多的营销相当狠,广告投放在楼宇和卖场全天候不间断播出,销售费用居高不下,一年可花费超10亿元,在近两年却出现了明显的缩减。这也无不透露出其在降本增效上的压力。

奶酪行业挑战多多

实际上,妙可蓝多此前的业绩非常亮眼。其上市后营收节节攀高,从2016年的5亿到48亿,仅花了6年时间,净利润也增至1亿多。

如今业绩快速走向下滑,跟市场竞争和消费环境有所关系。

有业内人士表示,目前的消费环境有目共睹,消费品表现都一般,奶酪并不是必需品,而且妙可蓝多单价相对较高,在市场上的吸引力有限。

小编在淘宝搜索较知名的原味常温奶酪棒产品发现,妙可蓝多的价格优势确实不明显。

吉士丁450g的产品,售价18.83元,折合20.9元/斤。妙飞400g的产品,售价31.82元,折合39.78元/斤;妙可蓝多90g的产品,售价9.83元,折合55.17元/斤;伊利奶酪270g的产品,售价32.93元,折合60.98元/斤;吉百福200g产品,售价24.88元,折合62.2元/斤;奶酪博士180g的产品,售价28.8元,折合80元/斤;

且综合来看,奶酪棒的售价并不便宜,这也让消费者减少了购买频次。一位有两个小孩的消费者表示:“很少买奶酪棒,因为贵”。

除了价格外,奶酪棒的营养价值也遭到质疑。

据《中国食品报》,对比牛奶的营养成分,奶酪棒为获得3倍的钙,孩子需要摄入比牛奶多4倍的热量和脂肪,过多的热量和脂肪会导致孩子变胖,容易增加成年后患心脏病、高血压和糖尿病的风险。

而从行业的角度来看,奶酪棒这种针对儿童的食品市场,还不免受到近些年生育率下降的影响。

据浦银国际研报显示,2017年至2021年,中国奶酪行业零售市场规模年均增速达25.6%,但2022年同比增长降至约9%。对应的,2017年全国出生人口尚能达到2194.4万人,到2022年已跌破千万大关。

结语

对于妙可蓝多所在的奶酪市场,广东省食品安全保障促进会副会长朱丹蓬持看好态度,“我国奶酪产业正处在快速发展时期,预计将成为乳制品行业的新增长点。”

而目前的市场情况,其表示“竞争比较激烈”,正在进入一个“内卷”阶段。

朱丹蓬提出建议,企业需创新产品品类实现差异化竞争,而且要实现规模化生产,需要建立稳定的供应链体系,确保原料供应的充足和质量的稳定,最后,品牌建设和创新营销策略,以提高品牌知名度和美誉度是企业布局的重点。

如此看来,对于妙可蓝来说,是挑战与机遇并存的,能否把握住还要交给时间来检验。

不过,妙可蓝多的投资者已经等不及了,股东数从最高峰的5.7万户,降至了4.8万户。其股价也是跌跌不休,从85元/股跌到了16元/股,市值蒸发了80%。

精彩评论