1.认错

在收购PCC时,伯克希尔收购了一家优秀的公司——这是航空业中最好的公司。即PCC将随着时间的推移,在其业务中部署的净有形资产上获得良好的回报。

然而,我在判断未来收入的平均数额时是错误的,因此,我在计算支付业务的适当价格时是错误的。

PCC远不是我第一次犯这种错误。但这是个大错误。

2.伯克希尔集团只参股好公司,但不求控制

查理和我希望我们的企业集团拥有一个具有良好经济特征和优秀经理人的多元化企业集团的全部或部分。然而,伯克希尔是否控制这些业务对我们来说并不重要。

我花了好久才明白过来。但查理——再加上我在伯克希尔接手纺织业务20年的经历——最终让我相信,与100%掌控一家边缘企业相比,拥有一家出色企业的非控制部分更有利可图,更令人愉快,而且工作量也少得多。

笔记延伸:李录先生推荐的《洞见》这本书中提到,基于人类脑科学的最新研究成果,人类脑中并没有一个真正主宰大脑的唯一控制结构。伯克希尔的模式正与这种结构不谋而合。

3.回购的力量,苹果现金收益129亿(推测)

伯克希尔对苹果的投资生动地说明了回购的力量。当我们在2018年年中完成购买时,伯克希尔的普通账户拥有苹果的5.2%股份。

我们购买这笔股份的成本是360亿美元。从那以后,我们都享受到了正常的红利,平均大约每年7.75亿美元,而且——在2020年——还通过出售我们头寸的一小部分,获得了110亿美元。

尽管如此,伯克希尔目前拥有苹果公司5.4%的股份(哇哦)。这一增长对我们来说是没有成本的,因为苹果公司一直在回购其股票,从而大大减少了它现在的未偿份额。

笔者延伸:129亿=7.75/2+7.75*2+110。2018年半年分红,加上2019-2020年两年分红,加上卖出收益110亿美元(推测)。

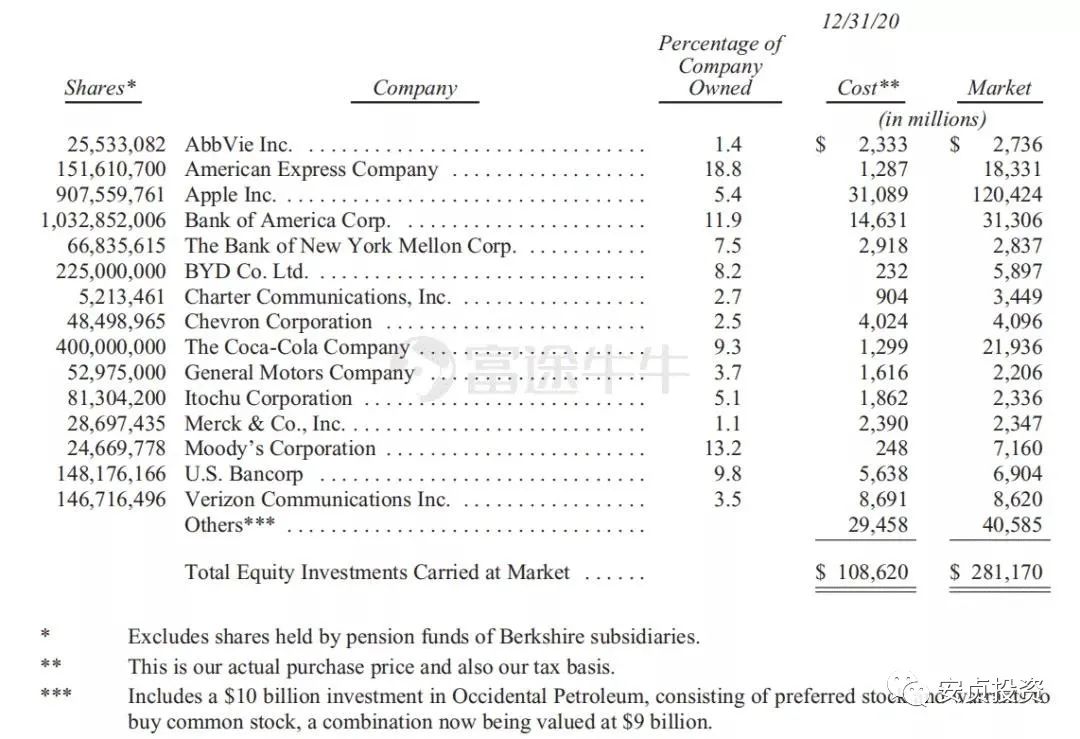

4.巴菲特的股票持仓与仓位

巴菲特最大的四个持仓公司为,苹果、美国银行、可口可乐、美国运通。苹果达到总仓位的42.7%,其余三家在10%左右。其它公司仓位在1%-3%。未出现在表中公司预计持仓仓位在1%或以下。

上图中列示的公司中,Abbvie是做疑难杂症的美国医药公司,Merck是美国默克制药公司,Verizon是美国最大的通信网络公司。

巴菲特在此处重点提到喜诗糖果、Geico保险等经典的长期投资案例。同时,巴菲特提到:最好的(投资)结果出现在那些只需要很少资产就能开展高利润业务的公司,以及那些只需要很少额外资本就能扩大销售额的产品或服务的公司。事实上,我们拥有一些这样的杰出企业,但它们相对较小,发展也比较缓慢。(笔者延伸:巴菲特投资了大量小而美的现金流创造企业。)

伯克希尔目前有现金储备1383亿,在2020年以247亿回购伯克希尔股票。

5.长期伙伴关系与长寿

这些老兵的原型是斯坦·特鲁尔森,他是一位开朗大方的奥马哈眼科医生,也是个人朋友,于2020年11月13日满100岁。1959年,斯坦和其他10名年轻的奥马哈医生,和我结成了伙伴关系他们创造性地将自己的公司命名为Emdee, Ltd。每年,他们都和我的妻子和我一起在我们家吃庆祝晚餐。

1969年,当我们的合伙公司发行伯克希尔股票时,所有的医生都保留了他们收到的股票。他们可能不知道投资或会计的内容,但他们确实知道,在伯克希尔,他们将被视为合作伙伴。

斯坦的两位伙伴现在已经到了90多岁了,并继续持有伯克希尔的股份。这个团队令人吃惊的持久性——加上查理和我分别是97岁和90岁——提出了一个有趣的问题:伯克希尔的所有权会促进长寿吗?

笔者延伸:据最新的科学研究指出,在人类获得最基础的物质和安全需求以上,财富带来的幸福感会逐步下降,会让人长期有幸福感的是更多的亲密关系,而亲密关系以及幸福感会促进人更加长寿。

当然,「合伙人」也会发生一些变动。不过,查理和我希望这不会太严重。毕竟,谁会寻求朋友、邻居或婚姻的快速转变呢?

1958年,菲尔·费舍尔写了一本关于投资的极好的书。在这篇文章中,他将经营一家上市公司比作管理一个餐厅。他说,如果你在寻找食客,你可以吸引一些顾客,以其中任何一个为特色来获得成功汉堡配可口可乐,或法国菜配葡萄酒。费雪警告说,但你不能随意地从一个转换到另一个:你给潜在客户的必须与他们想要的一致。

在伯克希尔,我们已经供应汉堡包和可乐56年了。我们很珍惜这一票价吸引的顾客。

作者博实,基金经理。

精彩评论