说实话没有对比就没有伤害,今年微软股价表现确实不如去年猛了。

FY2025Q1核心数据

-

收入增长:本季度收入达到656亿美元,同比增长16%。

-

每股收益:每股收益为3.3美元,同比增长10%。

-

商业业务:商业预订量超出预期,同比增长30%,按固定汇率计算增长23%。

-

云业务增长:微软云收入超过389亿美元,同比增长22%,云毛利率百分比为71%。

微软核心战略还是微软AI和云,而且是长期增长的驱动力。

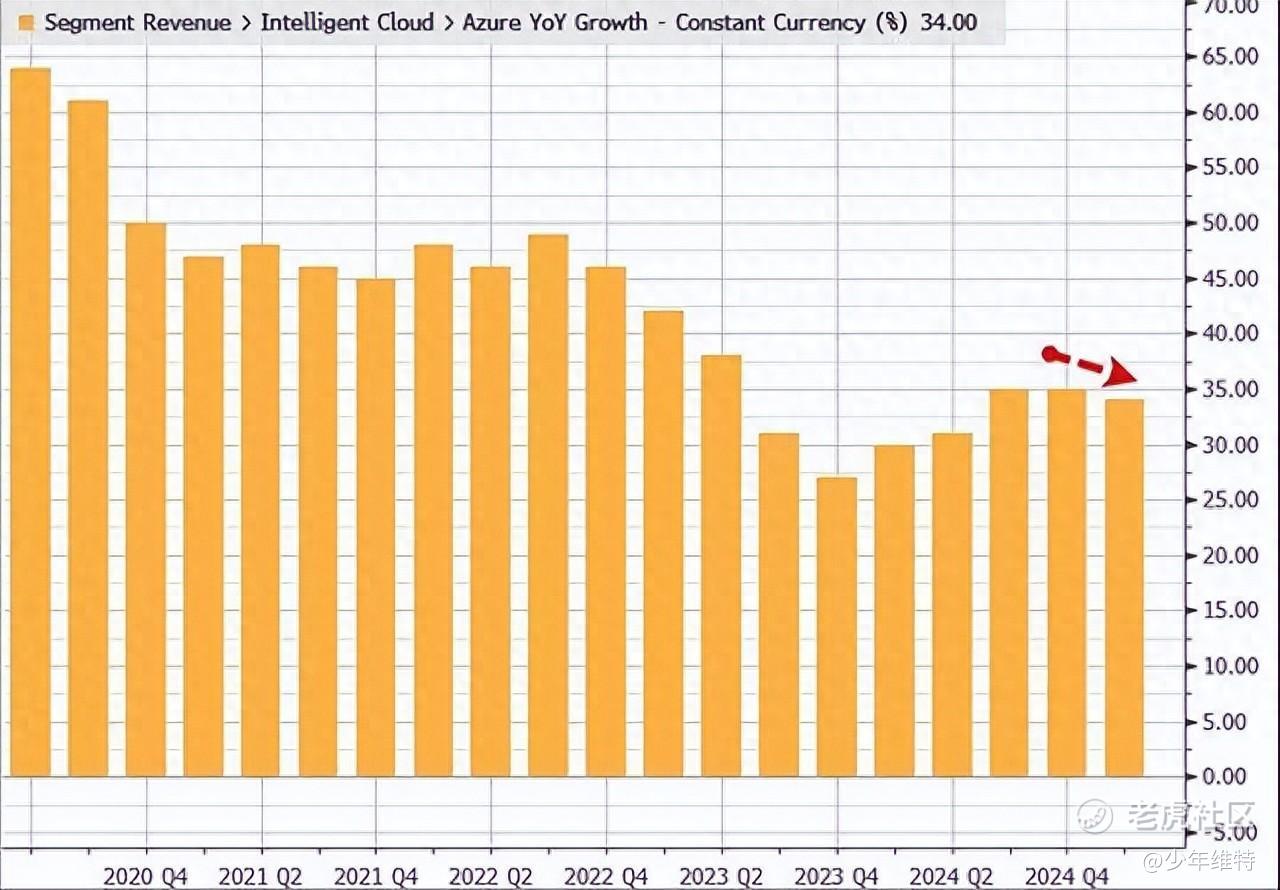

Azure方面,Q1增速33%略微超预期,其中AI贡献了12%算是惊喜,新增扩展包括在巴西、意大利、墨西哥和瑞典的新数据中心投资。结果Q2给的增速指引又降了,稍低于预期的32.25%,导致盘后小跌。另外Q1对比谷歌35%来看的话,也确实有点不好看。

AI方面,相关支出还在增加,预期也是持续投入,短期是看不到盈利希望,再加上后续要公布持股OpenAI继续录得亏损。好在增速还算可以,这里主要是Copilot ,日活跃用户量较上一季度翻倍。Microsoft 365 Copilot,Microsoft 365 Copilot 用户也持续上升,沃达丰和瑞银已进行了大规模部署。

业绩电话会上,Satya说公司的AI业务有望下个季度实现100亿美元的年度营收,如果成为现实,AI业务将成为微软史上最快达到百亿收入大关的业务。

其他数据方面,游戏收入算是个小亮点,游戏收入大幅增长 43%,主要得益于动视暴雪的收购。Xbox 内容和服务增长了 61%。

LinkedIn 和 B2B 广告:LinkedIn 收入增长 10%,用户互动强劲,新的 AI 工具正在转变销售、学习和招聘流程。

个人计算业务:收入达到 132 亿美元,主要受 Windows OEM 和 Bing、Edge 广告增长的推动。

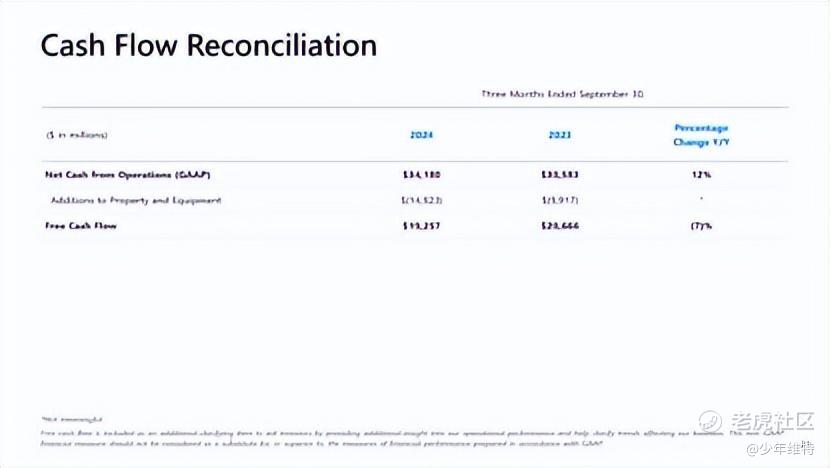

本季度资本支出增长 5.3% 至 200 亿美元,而上一季度为 190 亿美元,截至9月30日经调的现金流减少7%,AI基础设施是真能烧钱。

题外话:

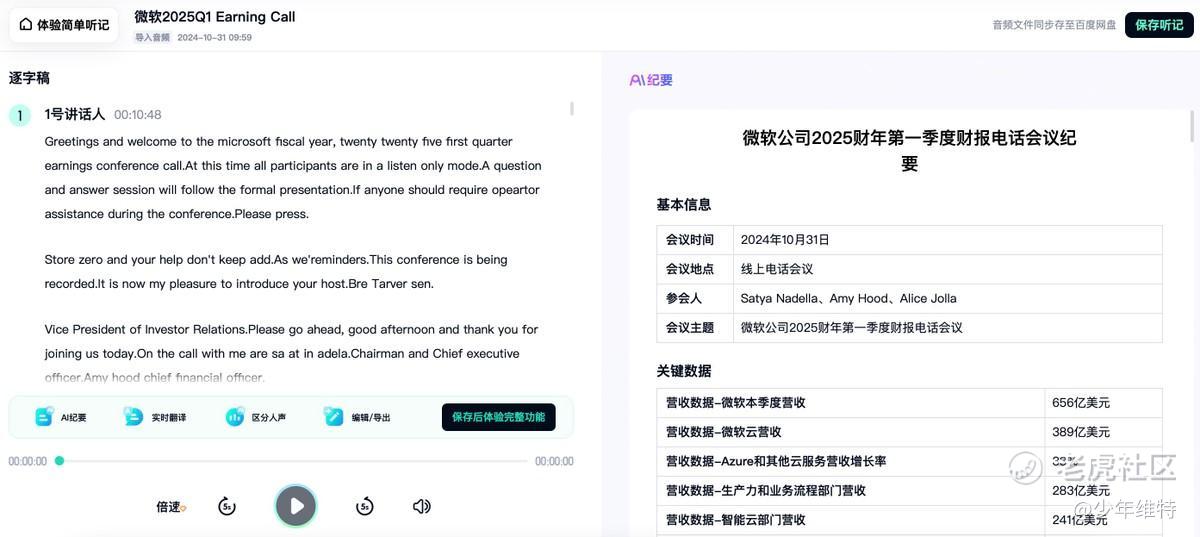

微软的IR资料挺到位了,earning call 的recap可以这里听一听,包括全程音频、文字转录和AI纪要:百度网盘「简单听记」AI纪要链接(Microsoft Q1 2025 Earnings Call)

https://pan.baidu.com/embed/listenshare?note_id=36073&uk=2834185784

主要是中英对照,加上AI纪要,价值还是比较大的,我这种常年网盘订阅人群,每个月10小时精转时长感觉足够了,还能智能区分发言人。

最近这两年微软对AI的权重一直在提高,但是组织架构上,确实让我感觉又开始迷了。

10月Satya宣布Mustafa Suleyman 和 Karén Simonyan 加入微软公司,成立一个新的部门 —— Microsoft AI,致力于推进 Copilot 及其他的消费级 AI 产品和研究。Mustafa是前谷歌AI子公司DeepMind联合创始人。

之前微软在AI这方面的CVP应该是Mikhail,就是前Yandex的CTO,然后在Bing部门搞出来的New Bing,也就是Copilot前身,后面还把Windows业务接过去了。今年8月信息显示,Mikhail是Spotify的CTO了,微软倒是没明确说离职的消息,而是说整个Copilot、Bing 和 Edge 将向 Mustafa Suleyman 汇报。

AI这个方向肯定是没问题,但是就怕基建太烧钱,需要烧多久的问题,最近马斯克那10万个H100的机房据说还要扩建一倍。就怕AI搞成类似Meta的VR,烧了那么多钱,连名字都改了现在还没进入下个时代。

精彩评论