文 / 三生

10月29日,国产医疗器械龙头迈瑞医疗发布三季度业绩公告称,2024年前三季度营收约294.85亿元,同比增加7.99%;归属于上市公司股东的净利润约106.37亿元,同比增加8.16%;基本每股收益约8.78元,同比增加8.12%。

通过多年自主创新和并购整合,目前,这家全球领先的医疗器械与解决方案供应商已经形成了涵盖生命信息与支持、体外诊断(IVD)、医学影像三大主营业务体系。广泛且长期深耕医疗器械行业,给了迈瑞医疗在当下逆势增长的底气。尤其在潜力巨大的国际市场,其增速持续向前迈进。

公司三季报显示,受益于海外高端战略客户和中大样本量实验室的持续突破,以及动物医疗、微创外科、AED等种子业务的放量,国际市场前三季度增长超过18%,其中欧洲和亚太市场增长均超过了30%。显然,迈瑞医疗的未来仍值得被高度期待。但是,要更切实地理解三季报的财报数据,掌握其背后的细节,仍然需要我们继续进行深入的分析。

01 三季度稳健增长,IVD业务表现突出

从三季度财报的细分领域观察,IVD(体外诊断)产线表现最为强劲,增长超过20%。受益于加速推动海外本地化生产和中大样本量实验室突破,国际IVD业务增长超过30%,国内化学发光、生化、凝血等业务的市占率稳步提升,其中化学发光的占有率有望在国内再超一名进口品牌并成为市场第三。

此外,医学影像产线前三季度增长超过10%,其中主要受益于去年底上市的全身应用超高端超声 Resona A20 的放量;生命信息与支持产线受益于海外高端战略客户的持续突破,前三季度国际生命信息与支持产线增长超过10%。

从三大业务的总体表现来看,迈瑞医疗仍保持着非常稳健的发展趋势,且未来的发展前景有望更进一步。

比如IVD最大的细分领域是化学发光(CLIA)赛道,从行业趋势来看,化学发光免疫分析技术具有无放射性污染、可自动化、高灵敏度、高特异性等众多特点,是继放射免疫、酶免疫试验和荧光免疫试验之后的一种新兴免疫检测技术,受到重点关注。

表现到增速上,公开数据显示,2022年中国化学发光行业市场规模达到394.1亿元,预计2025年达到632.6亿元,CAGR(复合年均增长率)达17.4%。而在这一细分赛道,迈瑞医疗的市场地位有目共睹。

回到三季报,迈瑞医疗之所以能够在整体业绩上保持稳健增长,背后的核心驱动因素首先表现在宏观方面,即全球范围内居民的医疗保健需求仍非常旺盛,而短时间内优质的医疗资源又无法充分满足这种需求。所以,提质增效、控费降本就成为当下,乃至未来全球各国医疗卫生体系高质量发展的关键。

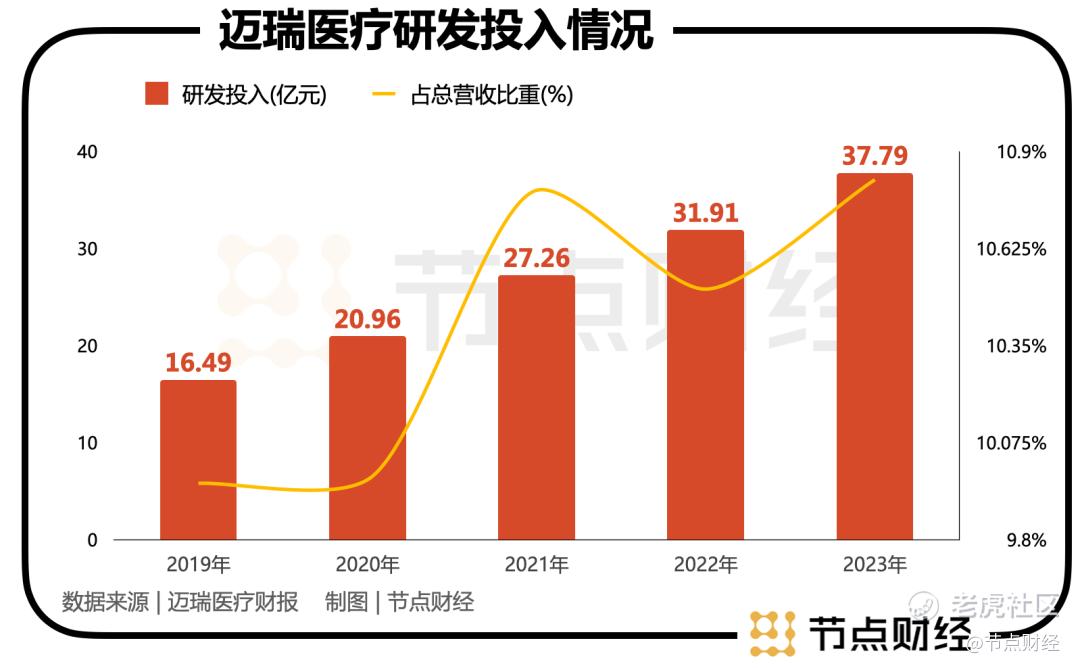

因此,整个全球医疗器械市场都需要更具价值的方案来切实解决临床痛点,这就给了迈瑞医疗在全球范围内的发展提供了广阔的市场空间。当然,在科技含量极高的医疗器械领域拥有这份成绩,持续且高比例的研发投入必不可少。

长期以来,迈瑞医疗投入研发的费用都会占到总营收的10%左右,且实际金额在持续增长、研发团队不断壮大。2024年前三季度,其研发投入金额为28.43亿元,占营业收入比重9.64%,产品不断丰富,持续创新迭代,尤其在高端领域不断实现突破。

其中,在IVD领域,公司推出了弓形虫抗体检测试剂盒、巨细胞病毒抗体检测试剂盒、风疹病毒抗体检测试剂盒、人生长激素测定试剂盒等化学发光免疫分析试剂10项,丙氨酸氨基转移酶测定试剂盒等生化分析浓缩试剂10项以及M980全自动生化免疫流水线、BriCyte M系列流式细胞仪、vetXpert I3/I5动物专用免疫分析仪、vetXpertC5动物专用生化分析仪、vetXpert动物实验室整体解决方案等新产品。

截至2024年9月30日,公司化学发光免疫试剂NMPA已上市产品82个,CE已上市产品91个。

可以发现,整个IVD业务在迈瑞医疗的发展中起到了非常重要的支撑作用。那么,问题来了,IVD业务这种强劲增长势头未来能够持续吗?

02 IVD业务,为什么如此强劲?

要回答前面的问题,我们需要从迈瑞医疗的IVD业务为什么能够强劲增长开始说起。

首先,从业务板块的重要性来说,IVD在医疗领域有着“医生的眼睛”之称,是现代检验医学的重要构成部分,涵盖了疾病预防、临床诊断、治疗方案选择、疗效评价等全过程。

近年来,IVD作为医疗行业中最大的细分领域之一,一直保持着高速发展态势。仅在国内市场,IVD的市场规模从2016年的430亿元,迅速增长至2022年的1197亿元,6年时间增长超过170%。

对此,我国也在不断推出相关政策推动行业发展,出台了《全面提升医疗质量行动计划(2023-2025年)》等诸多政策对体外诊断行业做出了相应规划。

作为医疗器械行业龙头,迈瑞医疗早在创立之初就把IVD业务视为核心发展方向之一。目前,为了支撑IVD业务可持续的高速增长,公司仍在加大该业务领域的研发投入力度,并取得了显著的成绩。

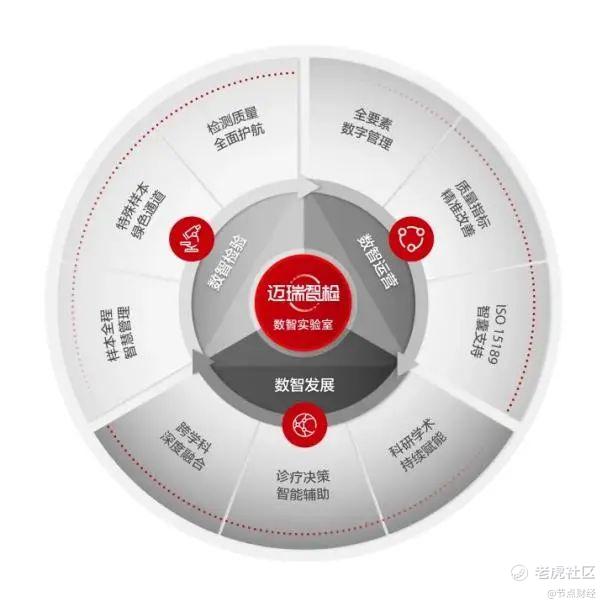

特别是在当前,全球医疗行业正在面临AI+的奇点时刻,如何从数字化向数智化转型升级成为决定未来突破的关键。在IVD业务方面,迈瑞医疗公司积极推广“迈瑞智检”实验室解决方案,为医学实验室提供便捷专业的物联升维IT智慧管理方案。

这一方案是以设备互联为基础,深度融合设备信息,围绕“人、机、料、法、环”五大要素,与检验流程深度融合,一站式解决医学实验室复杂管理要素和信息孤岛带来的管理多头对接、低效和质量难以标准化、智能化的难题。

具体的推广落地方面,截至今年9月30日,“迈瑞智检”实验室解决方案在全国已实现近440家医院的装机,其中约80%为三级医院,2024年前三季度新增装机230家。

智能化之外,迈瑞医疗在IVD业务的国际化上也下足了功夫,实现了高端客户群的突破。

2024年上半年,公司突破了近140家全新高端客户,还有近60家已有高端客户实现了更多产品的横向突破,涵盖多国教学医院、大型公立集中化医院,及部分当地顶级教学医院/大型实验室等,包括阿尔及利亚安纳巴的公立大学教学医院、摩洛哥TOP 2国家级公立大学教学医院等。

更重要的是,公司海外中大样本量实验室突破的速度还在不断加快,其中前三季度突破了近90家第三方连锁实验室,推动国际体外诊断产线前三季度增长超过了30%。其中包括法国拥有31家分支机构的私立连锁实验室Unibio、欧洲TOP 2的连锁实验室Cerba集团、希腊排名前8的连锁实验室Euromedica、西班牙排名第一的连锁实验室Analiza、阿根廷最大的私立连锁实验室Centralab等各国头部连锁实验室集团。在法国,迈瑞团队凭借便捷高效的“一管血”解决方案赢得客户青睐,并为客户后续进一步降本增效提供设备方案支持,最终首次在法国本土实验室实现突破,在竞争对手的样板实验室实现装机。

在阿根廷,迈瑞以血球产品为敲门砖,展示迈瑞检验产品整体解决方案。在该国最大的私立连锁实验室Centralab实现多产品空白突破,为该机构后续新建中央实验室更多产品突破打下基础,并将成为公司在拉美的重点样板实验室。

在欧洲排名第二的连锁实验室Cerba集团,迈瑞凭借前期经验和良好的用户口碑,成功拿下该集团意大利市场共计17个实验室血球产品的横向突破,并为之后意大利中心实验室及法国地区实验室的血球产品突破打下更加坚实的基础。

不难预见,迈瑞IVD业务在海外高端连锁实验室成批量突破的势头仍将继续,整个业务板块的高速增长,或许才刚开始。

03 高速增长,或许只是开始

之所以有上面的判断,首先在于全球医疗市场的发展趋势,IVD业务的市场空间将越来越大。其次在于迈瑞医疗长期稳定的科研投入和市场开拓,已经在全球高端市场站稳了脚跟。以上两点,其实是迈瑞医疗IVD业务高速增长的基础,而要真正实现突破性进展,还需要更全面的行业布局。

这是因为,对一家志在全面国际化的医疗公司来说,产业链、供应链的构建同样不可或缺,能够将公司的发展格局带向更高维度。在全球化的激烈竞争中,就要强链补链、在资源整合交流中促进提升、上下游共赢,这才能够给未来的高速增长提供持续的驱动力。

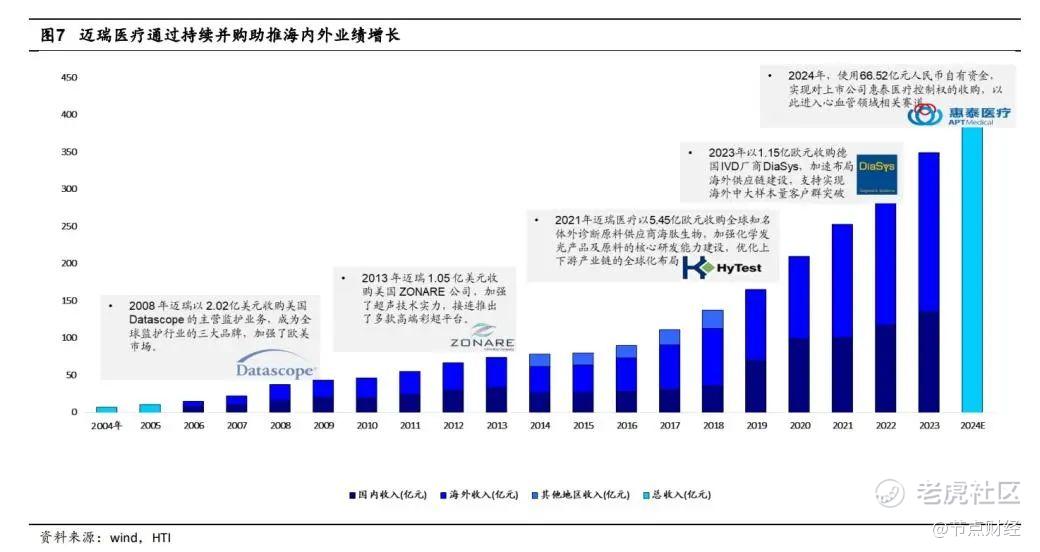

在产业链、供应链的构建中,迈瑞医疗选择了并购的方式,这也是企业出海扩张最稳健的方式。当然,迈瑞医疗并不是简单地“买买买”,而是有的放矢,根据自身需求,以期实现快速融合与协同赋能。

比如在IVD领域,免疫原料自主能力至关重要,试剂原料自研自制,是试剂创新的基础和质量的重要保证。

为此,2021年,迈瑞医疗收购了全球知名IVD原材料领域的公司海肽生物(HyTest Ltd.),实现了在化学发光原材料领域核心技术的自主可控,增强了免疫原料自主能力。

进入2024年,迈瑞IVD业务试剂研发团队与海肽原料研发及生产团队深入合作,已实现生物原材料到试剂产品的全产业链技术覆盖,在进一步扩大心肌标志物产品性能优势的基础上,也将在甲功、激素、传染病等套餐领域推出一批创新原料产品,以推进试剂技术创新及产品转化。

目前,迈瑞医疗已实现从生物原材料到试剂产品的全产业链技术覆盖。未来,其还将加大海肽生物的研发和运营投入力度,确保未来开发的核心原材料能够帮助公司显著提升化学发光业务的试剂性能,力争在2年内实现化学发光业务的产品竞争力全面达到国际一线水平。

而在产业链之外,迈瑞医疗在海外供应链平台上也完成了构建,消除了这一长期制约公司体外诊断国际化发展、尤其是对中大样本量客户突破的瓶颈。

2023年11月,迈瑞医疗现金收购德国DiaSys公司75%股权,旨在补齐海外供应链平台。其成立于1991年,在欧洲享有“液体生化试剂之父”美誉,是欧洲首家获得CE认证的IVD试剂生产厂家。

截至2024年6月30日,DiaSys在欧洲、亚太及拉美地区三个本地化生产、交付平台已纳入迈瑞全球供应交付规划和统筹管理。未来,迈瑞将充分利用DiaSys在全球的供应链和研发平台,加速公司体外诊断业务国际化布局和提升产品竞争力,实现客户群突破。

10月30日,迈瑞医疗发布的投资者记录表显示,其国际IVD平台能力建设持续加速,截至目前,海外已启动本地化生产的国家数量已达9个,其中有8个涉及IVD产品,国际IVD业务全面向中大样本量客户转型。此外,国际IVD今年前三季度增长超过30%,IVD占国际收入比重已提升至28%。

综合来看,无论是市场空间、行业增速,亦或是迈瑞医疗当前的市占率,IVD业务都将引领迈瑞医疗的三大业务的稳定增长,并通过全面扩大海内外大样本量客户的突破,持续提升试剂收入占比。

不难预见,迈瑞医疗将在研发、营销、海外生产、甚至并购上向IVD业务倾斜资源,以化学发光为代表的产品竞争力将在未来两年进入到全球一流水平,并逐渐开拓分子诊断、临床质谱等新的业务领域,保障IVD产线长期的快速成长。

在IVD业务的带动下,未来,迈瑞医疗将加快突破全球高端医院和中大样本量实验室,持续提升公司的产品竞争力和市场渗透率,业绩的长期持续健康增长,值得市场期待。

精彩评论