大家好,我是刘轰轰

今天我们简单聊两个新闻,然后追踪一下一家已经开始强势二次崛起造车新势力——零跑汽车。

第一个新闻,是彭博社报道,据未透露姓名的知情人士透露,由于电动汽车贸易冲突不断升级,中国正在向本国汽车制造商要求,要求其暂停在欧盟的扩张。

中国车企出海规模一旦大了,要想生意长远做下去,就必须像几十年前外企进入中国一样,要跟本地企业进行合作,以及在本地建厂带来工作岗位。

第二个新闻,是1-9月合资车销量同比下滑的情况,在这个榜单上,我们能看到很多熟悉的名字:

比如曾经的“GK5超跑”飞度,1-9月销量同比降幅高达67.6%,大众Polo销量同比降幅50.7%,大一点的车,比如别克昂科威销量同比降幅也有47.2%。

这一个个触目惊心的数据背后,是合资品牌的市场份额在大规模流失。

这些市场份额,都被自主品牌的新老势力拿走了。

我们将这两个新闻结合在一起看,就会意识到,随着合资品牌市场份额逐渐降低到一定程度,中国市场的销量对这些外资车企可有可无时,那么对应的国家也就不会欢迎中国汽车了。

除非,中国汽车愿意在当地建设工厂、供应链,以及输入一些技术。

基于以上两条新闻背后的逻辑,我们可以得出一个结论:汽车出海这件事上,越早和当地势力达成合作共赢的关系,越有机会成为全球级车企。

而今天要追踪的零跑汽车,就是目前在这条路线上走的最远的造车新势力。

说零跑目前走的最远,是因为它在除中国的全球市场上,已经和世界级的大车企Stellantis进行了深度绑定:Stellantis投资约15亿欧元(约合116亿元人民币)获取了零跑汽车约20%的股权,成为零跑汽车的重要股东。

双方成立了一家专门做除中国以外全球市场的公司。在合资公司中Stellantis占51%,零跑占49%。

在欧洲,零跑C10、T03已经开始与Stellantis集团旗下的Jeep、阿尔法罗密欧、菲亚特、标致、雪铁龙等品牌的车型同店展示及销售。

之前我曾经写过一篇零跑的深度解读文章《【车企深度分析】零跑汽车,会怎么死?》,这篇文章发布之前的时间段,零跑已经推出了四款车:S01、T03、C11、C01,这四款车在各自的定位中都属于性价比爆炸的类型,但它们也都未能成为真正的爆款车型。

零跑当时面临的问题是,出的产品都已经位居性价比的顶点了,基本上就是小米的路线,品质也不差,但市场就是不买单,如果一直持续下去,就会被拖死。

在文章中我结合了车主、媒体、车企三个角度去分析这家造车新势力,分析市场对零跑学小米走性价比路线市场不买单的原因,在于“性价比”的方向打的不对。

零跑的问题在于不能只单纯依靠性价比打法(堆配置,打价格战没出路),而是需要把一些用户真正需要的功能,从豪华品牌上给平权下来。

当时我提了几个例子,现在也基本得到了市场验证:

例子一:20万级用户很少需要一台5米的纯电行政轿车(零跑C01),但用户绝对需要一个好看的,大空间的掀背轿跑(小鹏P7+)

例子二:品牌力不足知名度不够,但产品足够硬的情况下(零跑全系),最好的办法是让用户口口相传老带新,但前提是要给足老用户推荐奖励(蔚来已经稳定月交付2万)。

例子三:微型车市场竞争激烈,很难保持销量和利润(零跑T03),但目前走小尺寸大空间的类日本K-car路线是个空白(宝骏悦也、五菱之光纯电版)。

我也把这篇集合了车主、媒体、车企多角度建议的文章发给了零跑汽车的创始人朱江明本人。

虽然我不知道这份建议对朱总本人有没有启发,很巧合的是,后面零跑推出的产品,确实不再去“为国人造豪车”全方位堆配置追求性价比,而是已经在做我这篇文章中提到的“豪华平权”思路。

朱江明自己选择的平权对象,不是我举例的蔚来小鹏,而是当时销量最高的新势力——理想汽车。

朱江明不再提为国人造豪车,而是选择把理想汽车能为消费者提供的价值,给平权化。

零跑平权理想,不只是给车加油箱,加沙发彩电冰箱那么简单,因为零跑基本盘是10-20万的市场,要去平权一台30-40万级别的车,BOM成本的限制决定了,零跑必须找到用户最需要的东西去平权。

不然,用户为啥不选择同样带油箱,配置差点,但品牌力更硬的比亚迪?

理想汽车对用户的价值在哪里?核心是:大电池提供低成本通勤,油箱提供续航零焦虑,大空间,持续稳定OTA带来的常用常新,以及沙发彩电冰箱提供更多额外价值。

当时文章发布时间是23年2月28日,而零跑第一台带油箱的车,是在23年3月1日上市的C11增程版,跟纯电版本相比,只是增加了个油箱,空间没变,沙发彩电冰箱一概没有。

但零跑C11增程版配置了当时市场上罕见的大电池,纯电CLTC续航285公里成功打动了一大批不考虑纯电,嫌充电麻烦,但又想低成本出行的用户。

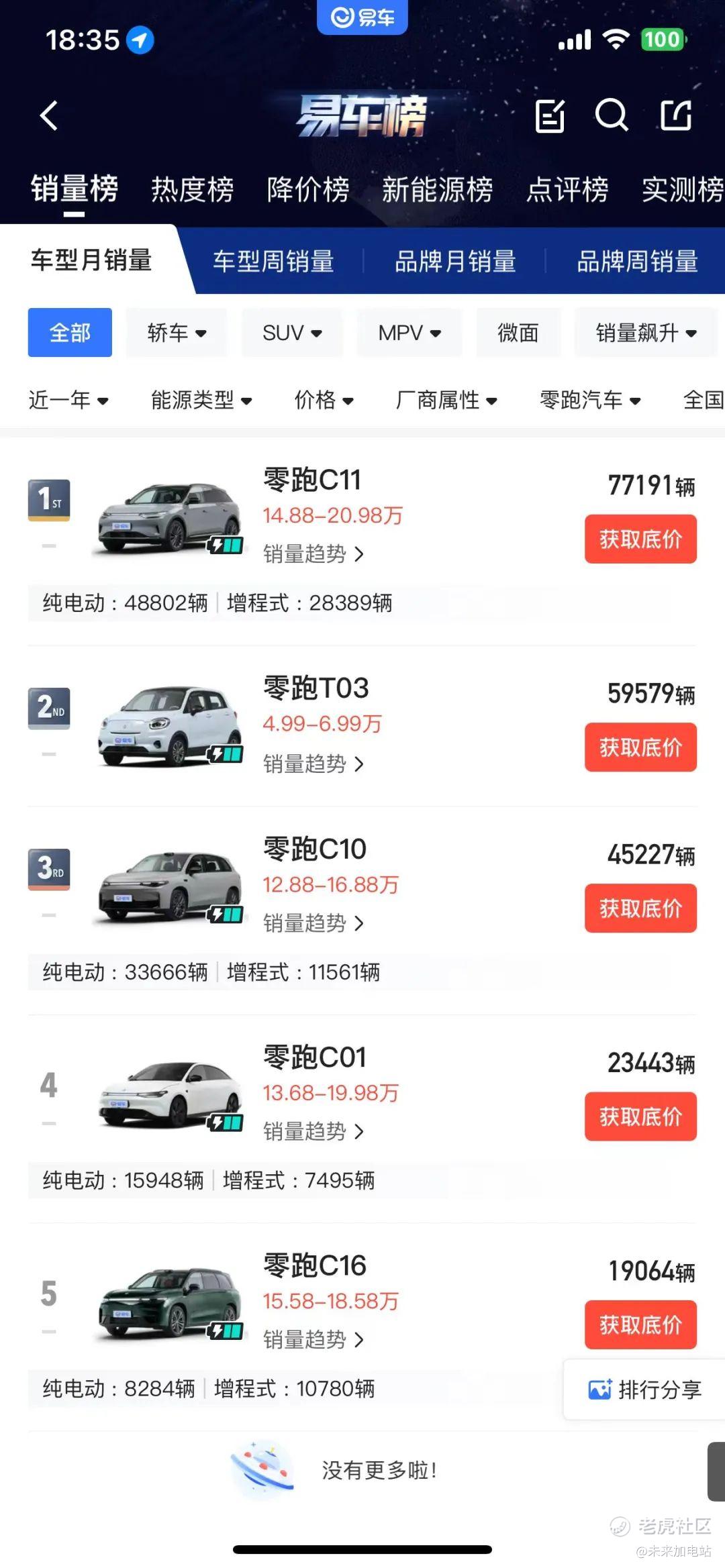

后续的C10,C16车型,也是按照这个思路,同时在有限的BOM成本内尽可能兼顾家庭用户的需求,也都成功打造成了高销量车型,加一起每个月交付已经突破了3万台,零跑借此完成了翻身。

过去,零跑在行业论资排辈,最高的评价就是“新势力第二梯队领头羊”;而现在,零跑的销售势能起来后,考虑到10-20万的市场盘子巨大,再加上欧洲地区的潜在机会,零跑有机会超越问界、理想,成为新势力销量冠军。

公司层面零跑是翻身了,但市值方面还没有:

资本市场对零跑汽车的前景,似乎并不是很买账——这一点从零跑的市值一直未能突破自己IPO时的开盘市值575亿元(人民币)就能看出来。

原因方面,可能性比较大的有两种:

1.零跑的估值,被港股市场的低估值大环境拖累,在资金有限的情况下,看好零跑汽车的资金不会太多。(港股里有很多更好的投资标的,比如腾讯、美团、小米)

2.资本市场对零跑的毛利率水平持怀疑态度。(如果造车一直不能赚钱,那么就不是一个好生意)

市场的态度我们改变不了,而零跑的毛利率,大概率会随着欧洲销量的上升而进一步提升,所以欧洲的销量多少,是值得我们关注的一件事情。

零跑在欧洲能不能卖好?

我们可以从下面几个角度分析:

成本方面:之前我的文章里就说过,零跑的研发并不是搞大家没做过的东西,而是研发如何降低现有的一些东西的成本,这是零跑的核心竞争力之一。零跑控制成本的能力很强,目前虽然是整车出口的形式,但零跑依然能给出很有吸引力的定价。

渠道方面:凭借和stellantis的合作,零跑成了欧洲最不用担心渠道,以及自身“中国企业”属性的问题,在欧洲一切麻烦事务,有地头蛇stellantis来解决,零跑只需要提供技术和产品,一起赚钱就行。

比如6月12日,欧盟委员会宣布从7月起针对中国进口电动汽车征收额外关税,其中零跑汽车将被加征21%的关税。作为应对,Stellantis集团选择其波兰工厂作为零跑汽车在欧洲的第一个生产基地,就可以迅速解决这个问题。

智能化方面:零跑占据绝对优势,特别是在国内一大帮传统车企难以做到“可持续稳定OTA”的情况下,欧洲的智能化,在零跑面前只会显得更不能打。(除了特斯拉)

产品方面:零跑T03在欧洲最低售价为18,900欧元(约14.8万元),这个价格看起来很吓人,但在欧洲市场上性价比也是数一数二的,能不能成为爆款就要看渠道方stellantis的能力了。

除了按部就班进入欧洲市场(T03、C10、B10),我个人认为零跑的一个极具想象力空间,但似乎尚未有计划投入欧洲市场的车型是C11。

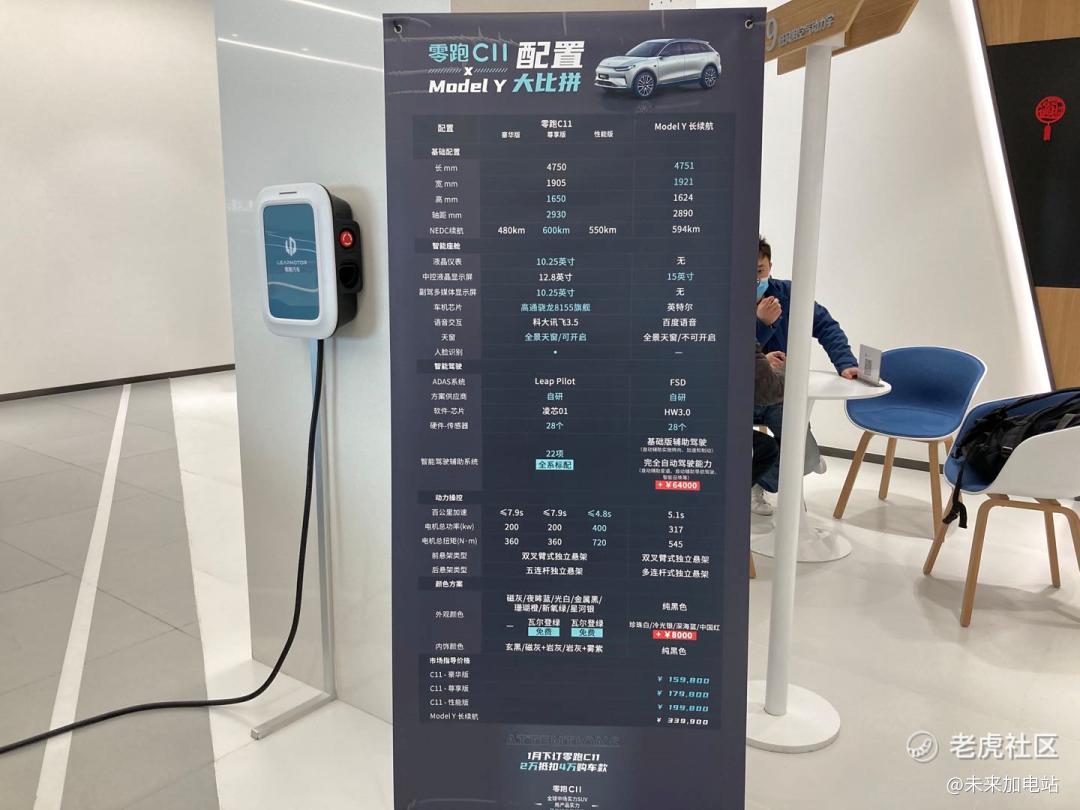

目前特斯拉Model Y 是很多国家的销量冠军车型,欧洲其他传统车企完全拿不出一款能跟特斯拉Model Y正面硬碰硬的产品,但这样的产品零跑算是有个半价版的(C11),如果让老牌车企stellantis拿着零跑的C11去欧洲各个市场打特斯拉Model Y,不知道能创造下什么样的成绩?

很多人都不知道,在“远古时期”,C11在国内价格几乎只有特斯拉的一半,但俩车尺寸差不多,性能续航也相差无几。零跑官方就是用C11,直接对比Model Y。下面这图就是当年我去店里的时候随手拍的。

另外一个重要的细节是,千万不要把零跑的成功简单归于模仿理想——如果仔细看零跑各车型的销量数据,你会发现零跑目前的在售车型中,除了中大型尺寸的C16,其余车型都是纯电比增程卖的多。

这种现象唯一的解释是:依靠油箱,零跑获得了关注度和销量势能,而10-20万区间的消费者,用自己的真金白银给纯电车型投了票。

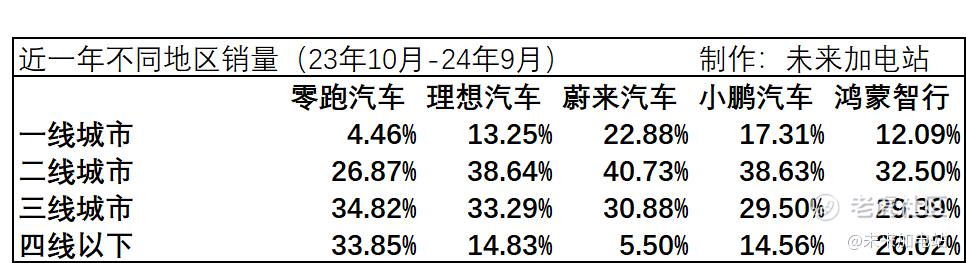

为了进一步调查这个现象,我特意统计了下四家新势力最近一年,在不同地区的销量和占总比销量的比例:

从地区差异来看,零跑的消费者集中在二三四线城市,比理想更为下沉。

我自己目前对这个现象更进一步的判断是:

1.零跑在油电同价的基础上做到了增程纯电基本同价,没有价格差后用户考虑的重点就变成了使用、维护成本,这一点纯电远远要比增程有优势。二三四线的消费水平不如一线地区,会更为在意使用、维护成本。

2.小地方普通人过年走亲访友基本就是本地,基本没有长途需求,真的要出远门会选择高铁,而不是开车,因此对于他们而言,购车时会默认自己买这台车不跑长途,因此就对油箱没有需求。同时因为只考虑短途通勤,他们认为纯电续航里程有个400-500公里也就足够了。

3.零跑C16的增程比例稍高一些也容易理解,因为这是一台定位家庭集体出行的6座中大型SUV,纯电版本只搭载67.7kwh电池,家庭出行一般会去稍微远一些的地方,且对补能速度容忍度会低一些,这时候就会有一部分用户依然选择使用、维护成本更高的增程版车型。

这个现象极其独特,极其有趣,因为过去燃油车时代10-20万区间的消费者,其实反而是对产品要求最多,最挑剔的。零跑目前纯电比混动更受欢迎的现象,很有可能会是未来中国汽车市场走向的初步演绎。

——虽然现在大家都说零跑是“小理想”,但用纯电证明自己之前,“油箱魔法”是理想的全部,但不是零跑的全部。

有句话说得好,战报可以骗人,但战线不会骗人,零跑汽车当下就处于战报和战线不一致的情况。

战报上:

1.资本市场不看好零跑汽车,认为这家公司目前的产品定位无法提升毛利率到健康的状态。再加上欧洲的关税裁定,似乎零跑的“出海”前景没那么明朗。

2.增程式到底是不是过度车型至今仍然在讨论,现在相当一部分声音认为只要有大电池后增程式会变成主流车型,而且目前确实大电池的增程式越来越好卖,目前很多人认为零跑能翻身,依靠的就是“油箱魔法”。

战线上:

1.零跑已经在欧洲正式上市,并借助stellantis的渠道进行销售,同时零跑T03和C10两款车在智能化上,性价比上都占据了全面优势。

2.零跑实际交付的车型里,纯电比例高于增程很多,虽然大家认为零跑是小理想,但它和理想已经有了本质的区别。

零跑的第一条战线能推进到什么程度,要看零跑依托于stellantis的渠道,究竟能在欧洲拿下多少销量。只要销量高了,零跑的毛利率绝对不会低到哪里去。

而第二条战线就更有意思了,零跑可能已经替大家证明了,增程式确实就是个过渡产品。

从在欧洲看到电动车的趋势,到自己造车在欧洲售卖,朱江明花了9年的时间。

接下来令人期待的是:朱江明造的零跑遍布欧洲大大小小的街道,还需要多少年?

精彩评论