欢迎来到美股研报站!今天,我们聚焦的是Meta。Meta第三季度财报会带来怎样的惊喜?它的估值是否还具有吸引力?让我们深入解析Meta的多重业务亮点和未来增长潜力!记得点赞、订阅,开启小铃铛,不错过我们对每支潜力股的深度分析![财迷] (微信公众号:米股研报站 )[财迷]

第一章:强劲的广告业务增长 [财迷] (微信公众号:米股研报站 )[财迷]

Meta近一年来在广告业务上取得了显著的进步,二季度收入达390.7亿美元,同比增长22%。这个增长大部分归功于AI改进的广告展示能力,帮助广告客户更精准地定位目标用户。数据显示,广告展示次数增长了10%,而广告定价也有类似的涨幅。Meta的广告收入不仅依赖庞大的用户基数,还得益于生成式AI的投放优化能力。三季度,大选期间,两党在竞选方面也投入了大量广告,将推动META广告业务增长。

数据点总结

广告收入:390.7亿美元,同比增长22%

广告展示次数增长:10%

用户数量增长:32.7亿

每条广告平均价格上涨

第二章:Reality Labs亏损与智能眼镜创新[财迷] (微信公众号:米股研报站 )[财迷]

尽管Reality Labs部门一直处于巨额亏损状态,自2019年以来亏损高达550亿美元,但Meta推出的Ray-Ban智能眼镜可能成为公司的“第二个iPhone”。该眼镜具备免提内容捕捉、实时翻译、语音控制等创新功能,并已与Spotify和Audible等应用集成,目标重新定义用户与社交媒体的互动方式。

9月发布的新款Ray-Ban智能眼镜引发了市场热议,并成为欧洲、中东和非洲Ray-Ban商店中销量最好的产品。第三季度该部门收入同比增长28%,部分分析师认为,尽管眼镜业务占比还小,但其潜在市场类似于2007年iPhone推出初期的情形,未来可能为Meta带来强劲的收入增长。

数据点总结

Reality Labs累计亏损:550亿美元

新款Ray-Ban眼镜已成为60%的Ray-Ban商店中最畅销产品

Reality Labs部门收入同比增长:28%

随着这款智能眼镜的普及,Meta正在努力打造一个新的计算平台,期望未来能通过眼镜逐步替代智能手机。根据分析师估算,如果此产品最终普及开来,每年将为Meta带来10亿美元以上的额外收入。

第三章:三季度财报预览与盈利预测[财迷] (微信公众号:米股研报站 )[财迷]

Meta Platforms的第三季度财报即将发布,预期表现备受市场关注。公司广告收入的强劲表现和新业务线的拓展在上半年已为公司带来显著增长。进入第三季度,Meta的核心业务势头不减,尤其在广告需求及展示次数上持续增长。以下是华尔街一致预期、市场普遍预期以及我们对Meta第三季度的盈利预测及其背后逻辑。

1.华尔街一致预期:

o收入:华尔街预期Meta第三季度营收在385亿至410亿美元之间,按年增长12.75%至20%不等。

o每股收益:市场普遍预期Meta每股收益为5.27美元,同比增长19.99%。特别是,过去一个季度内分析师上调了每股收益预期达37次,收入上调38次,显示出对公司业绩的高期待。

2.我们的预测:

o收入预测:我们对Meta第三季度营收的预测上限为415亿美元,略高于华尔街上限。主要基于我们对广告展示次数增速的保守预估增长12%左右,并预期每次展示的平均定价小幅提升5%。根据二季度财报数据显示,公司广告展示次数增长了10%,展示定价也在增长。三季度广告需求旺盛,叠加生成式AI提升广告投放精准度的利好,因此我们预计三季度收入会略超华尔街上限。

o每股收益预测:预计Meta第三季度的每股收益将在5.32至5.35美元区间,超过华尔街预期的5.27美元。我们上调预期的主要原因包括广告投放系统进一步优化后的利润率提升和公司在成本控制上的成效,尤其是Reality Labs方面的投资缩减力度逐步显现出效果。由于Meta在广告业务上拥有33亿用户群和AI投放的独特技术壁垒,广告投放与互动性数据的增长效应在第三季度应会直接推高利润率。

综合以上数据和分析,我们预计Meta的第三季度财报很可能会超出华尔街预期的上限。[财迷] (微信公众号:米股研报站 )[财迷]

第四章:估值分析与目标价计算[财迷] (微信公众号:米股研报站 )[财迷]

我们将通过市盈率及DCF两种模型对目标价进行计算

1.PEG比率

Meta的远期PEG比率预期约为1.3,低于行业的中位值(1.75),这表明投资者对Meta未来增长速度仍较为保守。基于Meta的复合年增长率预期13.6%,我们认为其合理PEG比率可设定在1.75以上。因此,市场对Meta的估值偏低,且隐含未来股价具备一定的上行潜力。

2.目标市盈率计算

在当前估值下,我们将Meta目标市盈率设定在28-30倍之间。这个预期是基于以下因素:

oMeta预计未来三到五年将以中等年化增长率保持广告收入的增加;

oReality Labs方面的智能眼镜创新及元宇宙相关业务逐步成熟;

oWhatsApp及其他业务线的潜在货币化机会增加。

考虑到2024年每股收益预期21.40美元,目标市盈率28至30倍,我们给出的合理股价区间为599美元至642美元。

3.现金流折现(DCF)估值

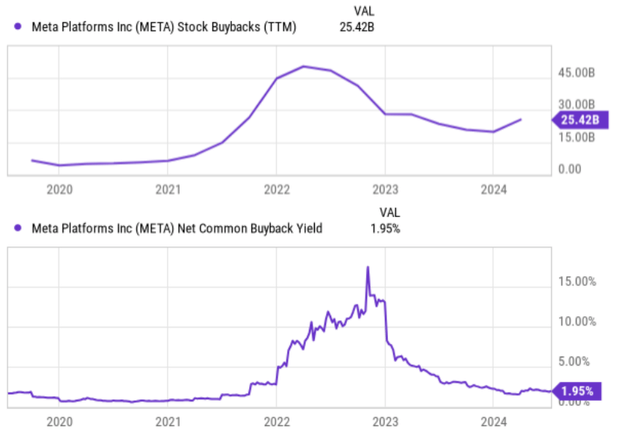

我们通过DCF估值模型对Meta进行了未来现金流折现计算。假设未来五年经营现金流的复合增长率为13.6%,折现率设定为8%,并假设Meta在未来五年继续以37%的比例用于股票回购,得出公司合理市值应在1.57至1.68万亿美元区间,即对应股价区间约为621至665美元。

综上,META的目标价为599到665美元之间,意味着当前股价578美元存在3.6至15%的增长空间

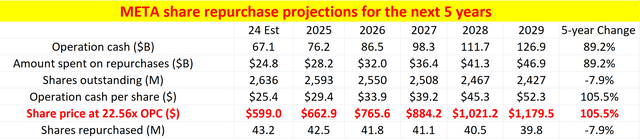

第五章:META未来5年目标价预判[财迷] (微信公众号:米股研报站 )[财迷]

未来5年,Meta将在多项关键业务中继续发力,包括AI内容生成、WhatsApp、Threads和元宇宙。尤其是在WhatsApp的货币化方面,Meta已开始推出针对企业的广告解决方案和支付服务。

我们预测MATE利润预计在五年内将增长 89.2%,而其股票数量将减少 7.9%。按每股计算,由于利润增长和流通股数量减少,OCF 将增加 105.5%。基于此计算未来5年目标价

总结 [财迷] (微信公众号:米股研报站 )[财迷]

我们对Meta第三季度营收的预测上限为415亿美元,略高于华尔街上限410亿。预计Meta第三季度的每股收益将在5.32至5.35美元区间,超过华尔街预期的5.27美元。三季报META财报很可能会超出华尔街预期

估值上,基于稳健的PEG和DCF分析,Meta当前价格具备一定的安全边际,我们认为该股在599至665美元之间属于合理估值,具有长线投资价值。

$Meta Platforms, Inc.(META)$ $谷歌(GOOG)$ $MicroSectors FANG+ 指数每日三倍做多 ETN(FNGU)$ $纳指三倍做多ETF(TQQQ)$

[财迷] (微信公众号:米股研报站 )[财迷]

精彩评论

刺不刺激 精不精彩 开奖时刻