概要

对于谷歌来说,核心广告业务,AI货币化,云进展和资本开支依旧是重点。而反垄断拆分,大模型研发等也受到关注。本团队预期谷歌本季度净利润235~240亿美元高于预期,对后续股价表现较为乐观,目标价210美元。

我们认为,尽管谷歌遭遇了相当程度的逆风,但其股价已经足够便宜,基本甚至有些过度对悲观预期进行计价,财报和指引或给出惊喜。技术面上,谷歌的股价类似头肩底的形态,后续大概率走出反转态势。

关注维度

下周二盘后,谷歌即将公布三季报。近期,谷歌可谓是逆风不断:广告收入不及预期,AI应用和货币化不佳,搜索引擎份额下滑而相关业务负责人也被更换,被反垄断执法要求其拆分等等;市场表现上,第三季度谷歌股价下滑近9%,而标普上涨了5%,毫无疑问符合其基本面。

目前来看,谷歌的财报和电话会议市场依旧关注以下重点:广告收入、搜索引擎份额、AI应用与货币化、智能云增速、反垄断诉讼进展等。整体来看,其在一些关键指标上逆转了二季度的颓势,而AI对其赋能也开始逐步显现,体现了其早期的布局已有回报。

核心广告业务受益Q3热点,加速助力AI货币化进程

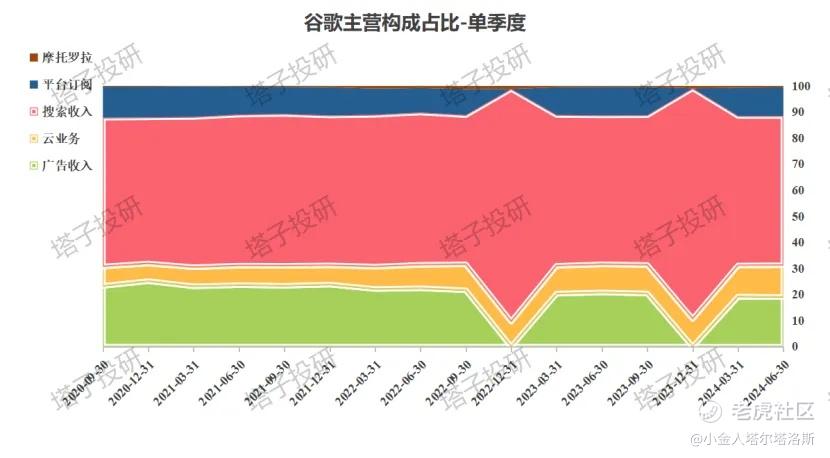

广告业务占据谷歌营收的75%~80%,是绝对的核心业务。在搜索引擎份额稳健增长的情况下,奥运会和大选贡献Q3热度,预计会有良好表现。

市场预期其二季度广告营收为650~660亿美元,同比增速略低于10%,环比增不足2%;分析师预期其来自YouTube的广告收入约为88~90亿美元,同比增约12%,环比增速略高于2%。瑞银分析师指出,其第三季度广告营收可能达到670亿美元,超出市场预期。据数据,YouTube三季度日活跃用户DAU月度环比为(0,0,+1%),这高于竞争对手Facebook、Ins、Tiktok等。其他主流社交媒体或者短视频平台整个三季度的日活跃人数均出现了负增长,凸显谷歌在吸引新增用户和用户粘性方面强于其他公司。在短视频领域,分析指出,谷歌正在通过YouTube shorts对抗tiktok的大幅扩张,目前日观看量据说超过700亿次。

搜索引擎方面,谷歌依旧具有约90%的搜索引擎和近2/3的浏览器份额,而且据笔者援引网站的数据显示,其份额甚至环比还有小幅增加,而微软的必应居然环比有所降低,看来AI赋能下的微软搜索引擎似乎没带来更多流量。具有讽刺意味的是,很多人都选择通过谷歌访问openAI和chatgpt,为其带来了更多的点击量,而这些流量对其增速贡献还不到5%,其基数之大可想而知。

此外,第三季度由于奥运会和美国总统竞选,以及美国整体消费支出的增速带动汽车等厂商加大宣传,广告的投放量和客单价将迎来戴维斯双击,料带动谷歌和其他社交软件股相关业务明显提升。

有关Gemini AI带来的正面效应,笔者认为影响也有限,但是可能加大其广告算法和准确度,也是AI货币化的体现。

云计算或持续加速

云计算方面,这是目前谷歌增长最快的业务,被视为下一个增长点。二季度谷歌云份额约为12%,营收为103亿美元,首次突破100亿美元,同比增29%。目前,市场预期其三季度云业务收入可达108~110亿美元,同比增约28.5%,乐观情况下增速可能超过30%,增速为所有细分项目最高。为了跟上生成式大模型,谷歌加快发展云,收购了一些初创企业,其于22年收购的网络安全公司预期本季度也会开始带来受益。据IOT Analytics研究显示,谷歌云在AI客户份额方面占据领先地位,尤其受到小型公司的欢迎。在云AI领域的竞争中,谷歌展现出独特优势。分析各供应商的新案例研究后发现,谷歌的云AI案例研究占比最高,达到其整体新案例研究的36%。这一数据表明,AI对谷歌云的推动作用显著,远超其他超大规模企业。

反垄断疑云未解

反垄断方面,在谷歌败诉后,理论上梅塔可以下令分拆谷歌,但法律业的分析人士认为这种可能性不大,更有可能是对谷歌开展业务的方式施加新的限制,比如限制谷歌通过向苹果、三星等公司支付费用而成为手机默认搜索引擎的能力。10月9日,美国司法部提交的一份提案显示,它们正在考虑要求谷歌出售部分业务,以削弱垄断在线搜索市场造成的伤害。司法部还表示,它们正在考虑,如何防止谷歌利用其搜索主导地位,在人工智能产品竞争中获得不公平优势。谷歌的核心商业模式是否会因此受到实质性冲击,未来的反垄断诉讼持久战将如何发展,仍有待持续观望。好消息是,对于法院此前裁定谷歌需要11月1日开放Play Store应用商店,接纳第三方应用商店入驻的判决,法官已经支持暂时行政延期,谷歌可能在数年内都不必开放其Play Store。分析称,如果谷歌该业务被拿下不得不拆分,苹果可能会损失约1/6的净利润,因苹果和谷歌在这一方面深度合作,谷歌每年要向苹果支付相当费用维持其在苹果safari浏览器的默认搜索引擎地位。

对资本开支转化的疑问仍旧存在

资本支出方面,谷歌二季度资本开支为132亿美元,超出市场预期;预期全年资本支出可能达到500亿美元,同比增速超过50%;市场预期其三季度资本开支110~120亿美元,环比有所下滑,但同比增速依旧较快,主要是购买英伟达的GPU,尤其是Blackwell。此前,谷歌的资本开支引起了市场恐慌,也被认为是AI逻辑转变的一个信号:听到加大AI投入后,交易员的第一反应是按下卖出而非买入键,华尔街开始担忧无上限的AI军备竞赛无法转化为应用和带来利润。投资建议

估值上来看,目前谷歌的PE低于24倍,而标普500指数的PE为28.7,纳斯达克100指数的PE为36.3,谷歌估值只有标普的83.5%,纳指100的65%,相对大盘的溢价在历史最低水平;其明年市盈率约为17~19PE,在七巨头中处于最低水平。技术上来看,谷歌A的日线图走出了类似头肩底的形态,底部目前基本构建完成,财报或助力其开始下一波上涨。

目前,市场预期其三季度营收862~865亿美元,同比增12%~13.5%,净利润228~232亿美元,同比增约16.5%~18%,每股收益EPS为1.84~1.87美元,同比增19%~20%。

-

我们认为,谷歌的股价已经基本反应其逆风环境,本次财报或迎来多方面的利好。

-

本团队预期谷歌本季度营收870~880亿美元,净利润235~240亿美元,均高于预期。

-

核心的广告业务,云计算营收和净利润都会超出市场预期,预期广告营收668~675亿美元,其中YouTube营收90~92亿美元,云收入110~112亿美元。资本开支可能高于预期,但由于其AI投入已经开始产出,市场可能又会将其视为利好。

-

我们预期谷歌A类股目标价为210美元,对应明年PE约为21~23,仍旧不算贵。

$纳斯达克(.IXIC)$ $谷歌A(GOOGL)$ $谷歌(GOOG)$

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,据此投资,责任自负。

精彩评论