“春江水暖鸭先知”,基金出现押注卖水人赛道的趋势。

尽管在国泰君安统计的医药基金重仓股统计数据中,公募基金医药重仓股持仓占比仅仅是微涨而未见显著提升,但存量资金在医药行业内出现了较为显著的调动。

据海通医药统计,相比2024Q2,2024Q3公募基金医疗研发外包板块的重仓持股市值增加了约150亿元,仅次于化学制剂的170亿元。

恰逢近几个交易日,一些卖水人上市公司股价出现异动,部分公司累计反弹幅度超过30%,例如博腾股份、奥浦迈等。于是乎,值得思考一个问题:卖水人的进攻/反转时刻是否到来?不妨从个例公司扩围到行业分析。

01 博腾熬过大订单基数压力

博腾股份率先为卖水人CXO拿下预期反转的“第一血”。

2024年是博腾股份饱受海外大订单交付完成后高基数影响的煎熬之年,从季度数据分析,2023Q4单季度收入6.3亿、扣非净利润-1.76亿是新冠以来的“业绩谷底”。

而据博腾股份披露,公司已在2023年第三季度完成此前收到的重大订单交付,这意味着公司将在2024Q4彻底摆脱高基数对业绩增长模型的影响。

事实上,也可以从博腾股份近几个季度业绩的边际变化,看到公司整体经营变化。2023Q4-2024Q3,博腾股份的季度收入分别为6.3亿、6.78亿、6.74亿和7.73亿,扣非净利润分别为-1.76亿、-0.93亿、-0.81亿和-0.39亿,不仅收入呈现了良好的环比增长趋势,并且亏损在快速地缩减。

从另一个代表性盈利指标的毛利率来看,2023Q4-2024Q3,博腾股份的销售毛利率分别为15.1%、15.84%、21.81%和31.09%,据最新公司交流,这种毛利率趋势改善源于产品结构的变化,2024年公司新签订单主要源于欧美市场,订单高价值较高,随着时间推移这部分订单的转化也反馈到毛利率层面,预计2024Q4公司盈利能力亦将持续改善。

订单是市场重点关注的一个核心指标,众所周知博腾股份基本盘业务在小分子CDMO,公司自2024Q1开始小分子CDMO新签订单出现持续改善,截至2024Q3公司小分子在手订单增长超40%(2024H1公司在手订单金额亦同比增长40%以上),考虑到公司产能利用率的不断爬坡,公司新签订单可能保持良好甚至加速趋势。

另外值得注意的是,公司提到在手订单增长超40%的增速主要增量还是源自于欧美市场,基于新项目获得、已孵化项目推进、已有项目的市场份额扩大,这也一定程度打消了近期地缘政治因素导致公司海外新增订单减少的担忧。

对于博腾股份来说,订单增速的有序恢复对于业绩回到正向的增长模型显然是无比重要的,过去大订单的完成使得部分产能规模闲置形成了较大折旧摊销,另外如CGT、ADC等新业务规模较小和业务突破乏力也在利润端拖累了公司业绩表现。

博腾股份的业绩预期改善,或许只是CXO行业的一个缩影,这让投资者更加期待后续披露三季报CXO龙头们的业绩表现,等待一个行业回暖的确认。

02 奥浦迈在质疑中出清

国产培养基龙头在质疑声中上涨。

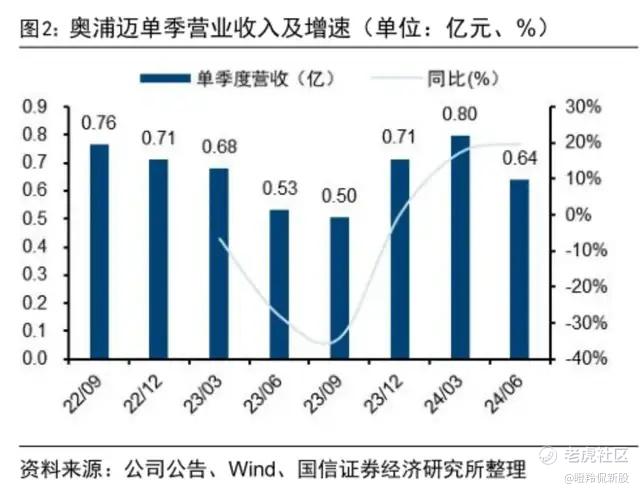

乍一看奥浦迈的2024年中报,公司2024Q2实现收入6390.15万,环比增长-19.83%;扣非净利润仅60.33万元,不仅同比增长-92.96%,且环比增长96.26%。

奥浦迈的发展模式是“培养基+CDMO”两大业务双轮驱动,但近年来计划的新曲线CDMO并未成为公司的业绩助力,反而一再拖累公司增速。据公司表示,2024Q1的CDMO业务已经是“谷底”,当季收入收入约0.08亿元,同比减少-69.2%,并且2024Q公司CDMO收入为0.12亿,环比有所增长。

不过,奥浦迈核心培养基业务展现出极强的韧性,公司在2024Q1、2024Q2培养基业务分别实现收入0.72亿(同比增长71%)、0.52亿元(同比增长46%),2024H1培养基收入合计超过1.2亿元,培养基业务的增长已经超过了2023H1公司的总营收。尽管2024H1利润端并未兑现(扣非净利润0.17亿,2023该数值为0.3亿),但主要是CDMO业务处于产能投放阶段拖累造成的。

培养基业务的强劲增长,也意味着奥浦迈新增订单数的增加。截至2024H1,公司有216个已确定中试工艺的管线使用公司的培养基产品,其中包括:127个临床前、34个临床一期、29个临床二期、21个临床三期和5个商业化项目,其总数相比2023年底增加46个,增长27.06%。

培养基作为制药产业上游的细分赛道,在当前医药投融资趋势未起的背景下,奥浦迈能在过去一段时间实现逆势强劲增长实属不易,不过公司种种表现,能够让投资者嗅到一丝公司向好的预期:

1)奥浦迈过去境外收入基数较低,目前公司正加大力度拓展境外市场,2024H1境外收入4519.76万元,同比增长226.58%,随着客户认可度提升,培养基业务增长弹性、可持续性较大;

2)国内优质客户的催化,奥浦迈与康方生物自2015年开始合作,2021年奥浦迈对康方生物的销售金额为1213.59万元。康方生物目前拥有多款商业化产品,尤其是AK112处于国内快速放量的阶段,若奥浦迈作为其培养基核心供应商,可能将充分受益提振国内业绩;

3)奥浦迈2024年以来执行了多项措施,包括5000万的公司回购计划、实控人及高管600万元增持公司股份,充分展示了对公司未来发展的看好。

生命科学赛道与CXO实际上是“荣辱与共”的,奥浦迈的业绩韧性也一定程度说明了国内生命科学供应商对海外药企仍有很强的吸引力。

03 部分玩家Q2已出拐点,期待Q3确认

博腾医药、奥浦迈的预期改善并不是孤例,亦有部分CXO和生命科学赛道玩家已在2024Q2出现业绩显著拐点,验证着整个卖水人领域的回暖。

皓元医药在2024Q2实现收入5.51亿元(环比2024Q1增长9.07%),创下单季度收入新高,同时公司当季实现扣非净利润5257.35万元,已经无限接近公司过去发展历程中盈利能力最好季度的水平。

皓元医药2024Q2业绩边际改善,预计很大程度源自于业务结构的改变,公司毛利率从2024Q1的40.8%提升至49.57%,如此大的改善大概率源于前端分子砌块和工具化合物的结构变化(2024H1前端业务毛利率59.54%、后端17.39%),同时公司2024H1境外业务的毛利率远高于境内业务(60.77% vs 35.98%),显然能推断出公司的利润端改善来自于高毛利率的前端业务、海外业务占比的提升。

据皓元医药介绍,公司已在欧美、印度等国设立海外仓储中心,提升海外客户分子砌块、工具化合物产品购买体验,这些前期布局已开始逐步发挥作用。鉴于公司在海外收入层面2021-2023年已经实现连续三年的增长,2024Q2公司整体毛利率的提升具备一定持续性。另外,公司后端仍有多个产能在建,其中包括ADC、高端医药中间体等产能,收入有望进一步增厚。

阿拉丁作为核心业务在国内的生命科学赛道公司代表,也表现出极强的业绩韧性。公司2024Q2实现营业收入1.4亿元,同比和环比分别增长41.55%、42.17%;扣非净利润0.29亿元,同比和环比分别增长134.9%、75.41%。

2024Q2,阿拉丁早前收购的源叶生物(51%)进行合并报表,营业收入贡献3168.16万元,归属于母公司的净利润贡献594.48万元,实际上对增厚公司Q2单季度业绩增长幅度并未有想象那么大,剔除之后阿拉丁在Q2仍表现出不俗的增速。

考虑到国内的情况,预计阿拉丁Q2持续改善基于公司自身优势的加强(仓储覆盖、品种丰富等),并购布局后的协同性也带来一定的正向影响。阿拉丁是一个典型的案例,聚焦国内业务的CXO或生命科学服务商,必须通过强大自身(技术突破、并购等),才能在偏存量竞争环境下找回业绩增长曲线。

结语:资金开始押注卖水人的业绩持续边际改善无可厚非,因为预期最差、最难的时刻已经过去,而2024Q3各家卖水人公司的业绩是一个比较关键的验证数据,这决定着部分公司在Q2出现拐点后,能否顺利重回快速增长曲线,从而改善整个行业的未来盈利和估值预期。 $阿拉丁(688179)$ $博腾股份(300363)$ $皓元医药(688131)$

精彩评论