汽车之家-S(02518.HK)来港第二上市,于3月4日至3月9日招股,拟发行3029.12万股股份,其中10%为公开发售,90%为国际配售,另有15%超额配股权。$汽车之家-S(02518)$

公开发售价每股不超过251.8港元,入场费约25433.74 港元(每手100股),中金公司、高盛及瑞信为联席保荐人,预期股份将于3月15日在联交所主板挂牌上市。

一、中国领先的汽车消费者在线服务平台

据悉,汽车之家成立于2005年,是中国领先的汽车消费者在线服务平台,透过旗下两个网站autohome.com.cn 和che168.com(可通过个人计算机、移动设备、公司的移动应用程序和小程序访问),为汽车消费者提供选车、买车、用车、换车等一站式服务,并为汽车价值链的汽车制造商和经销商提供全套服务。

根据贵士移动的资料,按截至2020年12月31日的移动端日活跃用户计,在汽车服务平台中排名第一。根据艾瑞的资料,汽车之家是最大的在线汽车广告及线索服务供应商,就媒体服务及线索收入而言,于2019年中国在线汽车垂直媒体广告及线索市场中该公司占据的市场份额为29.9%。

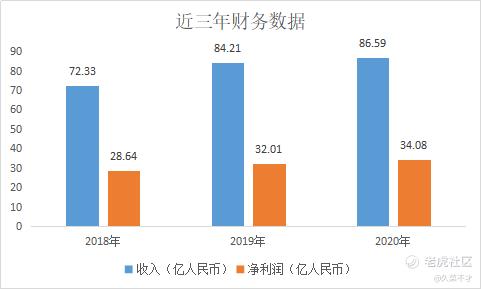

二、营收连年增长,净利率接近40%

2018、2019及2020年公司营收分别为72.33亿、84.21亿、86.59亿元人民币。年度净利润分别为28.64亿、32.01亿、34.08亿元人民币;净利润率接近40%,分别为39.6%、38.1%、39.4%。

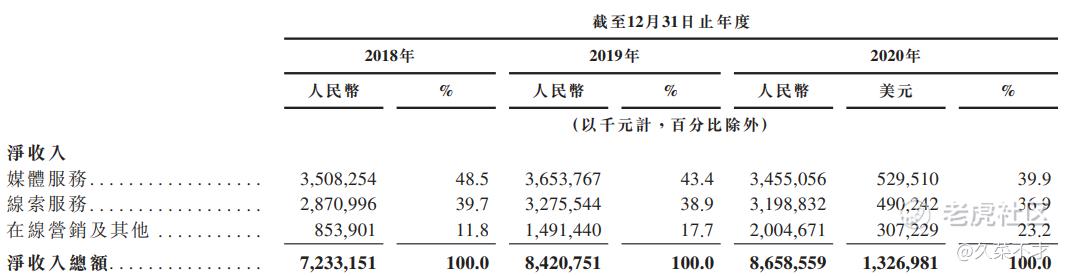

其中,收入主要源自媒体服务、线索服务、在线营销及其他。2020年,媒体服务营收为34.55亿元,占总收入的39.9%;线索服务收入31.98亿元,占总收入的36.9%;在线营销及其他的收入为20亿元,占总收入的23.2%。

三、汽车广告市场达千亿规模

据了解,中国汽车广告及线索市场的总收入由2015年的人民币499亿元增加至2019年的748亿元,预计2019~2015年将以15.4%的复合年增长率高速增长,预计到2025年达到1164亿元人民币。

此外,中国汽车广告及线索垂直平台市场于2020年的收入总额为243亿元,复合年增长率为22.1%,预计2025年将增长至653亿元,复合年增长率达到21.9%。

四、中签率及新股评级

按公开发售303万股,每手100股,公开总发行手数为30300手,甲乙组各15150手。初步预计申购人数20-40万左右。

甲组预计一手中签率7%-13%左右,40手可中一手。乙头预计200手,则需509万港元,20倍孖展需本金约25万港元。好在本次利息天数只有3天,乙头预计成本1400左右。

五、中概股二次上市表现

中概股赴港二次上市首日能不能涨只需要关注3方面:

- 最后的定价有多少折价,认购越冷清折价就越大。

- 定价后到上市这几个交易日的美股走势,如果定价后美股上涨或持平,则套利成功。如果定价后美股下跌,把折价抹平上市首日就破发,相应的套利失败。

- 看是否热门股,像京东、网易、阿里巴巴等一般上市表现会较好。

对应来看。首先,3月3日汽车之家(ATHM.US)美股收盘113.29美元,按照1个ADR拆成4股普通股,则每股价格是28.32美元,对应港元价格就是219.5,目前招股价是251.8,招股价较美股溢价14.71%。

其次,它不算热门股,招股期间的股价也连续下跌,并与新能源车股的行情息息相关。最后,截至目前的孖展资金总计13.35亿,超购0.75倍比较冷,可看出不少资金还在观望,博最终定价有可观的折价,可能会定在220-230港元左右。

最后,从美港异地上市股历史表现来看,9只上市正收益,1只破发。猜测汽车之家首日浮动大概5%上下。

综上,给予汽车之家评分70,可现金申购一手试试。

此外,传哔哩哔哩、百度等二次中概股传3月有望在港挂牌上市,参考以上3条,你大概知道怎么操作了吗?

精彩评论