一般在国内大家说大盘,那就是上证无疑,3000点梗也好,保卫战也罢,都是指上证指数。为什么是上证,没什么道理可言,约定俗成,就是个共识,来源于野蛮的遗迹与集体的想象。

但是我们虽然天天谈论上证指数,却很少有人真的投资/交易上证指数,一来跟踪上证的指数基金并不多;哪怕你想搞点刺激,给大盘加杠杆,也没空间可操作。这就像你要去舌吻一只美洲鳄,看着挺危险,但其实你做不到。除了股指期货外几乎没有工具,能给你在上证指数加杠杆。

对于大盘指数,我倒是有个自创定义,并不需要野蛮的遗迹与集体的想象——我认为,大盘指数就是追踪其的指数基金,规模最大的那个指数,她自然而然就是该国证券市场的大盘指数。比如标普500(对应ETF是SPY)是美股的大盘指数,比如日经225。ETF规模大,就说明可投资性强。可投资性来源于三个方面——权重代表性,深度代表性,广度上的多元代表性。SPY也是全球最大的ETF,标普当之无愧是美股大盘,甚至是全球股票的大盘。我们现在越来越少提到道琼斯,因为道指编制很奇怪(虽然其实日经225有一样的问题),边缘化,当不了大盘指数。

那上证指数到底有什么不足,导致国内最大的股票ETF也不跟踪它。最大的问题是老生常谈的结构性问题,金融+工业+能源,占了50%以上。行业代表性、均衡性很差。这是最被诟病的。第二,全部是上交所,深交所的股票完全排除。这就像做美股,阿巴拉契亚山脉以西的公司统统不要,就很难“大盘”。

上证还有很多其他问题,在2020年指数修订之前,他是一个貔貅指数,只进不出。ST(特别处理)、*ST(退市风险警示)扎堆,优胜劣汰里的“劣”淘汰不掉,扭曲影响了指数的代表性和市场信号。

另外,上证的总市值加权方法,总股本大、流动股少的“一只脚下水的航母”比较多,比如“两桶油”。这些股票对指数的影响大,但其股价往往与市场整体趋势不一致。

最后也是最重要的,新经济企业缺失,许多拉动经济增长的新经济企业,无缘上证,甚至无缘A股市场,而驱动股指变化的企业,多集中在传统行业,这也影响了指数的代表性。

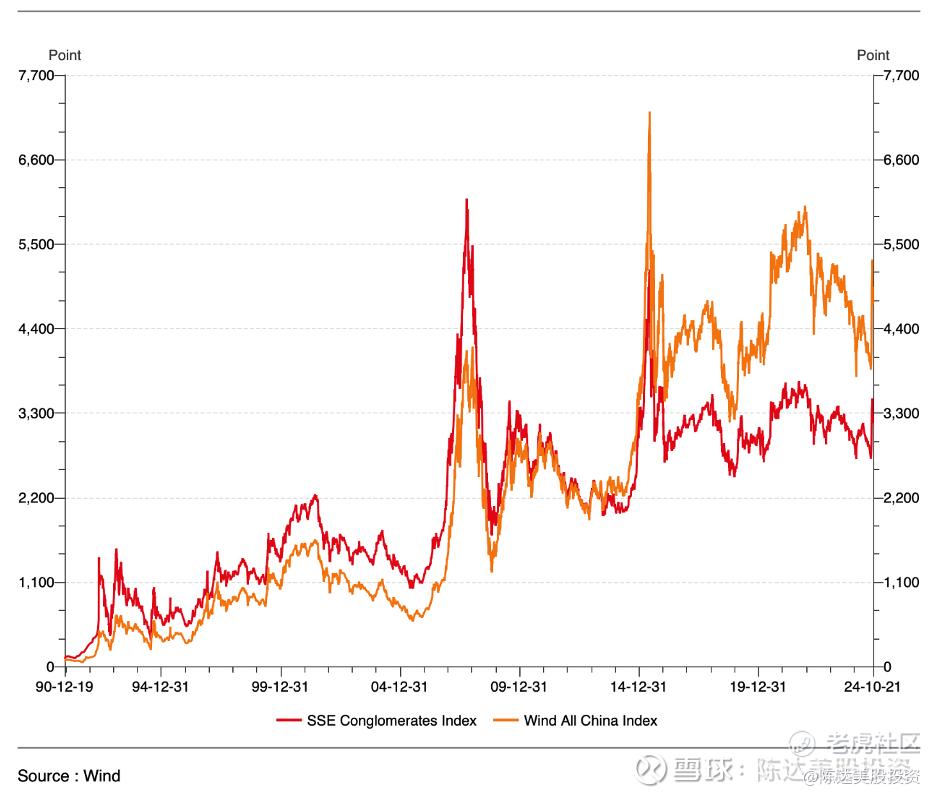

你哪怕是万得全A(当然万得全A肯定也有诸多问题),但凡代表性好一点的指数,不要把有历史包袱的公司过于集中地堆积起来,那多年来的表现其实并不差,并不永远3000点。

(黄线,万得全A;红线,上证指数,多年走势对比)

除了上证指数以外,后来的大盘指数,无论是沪深300,还是上证50,还是逃不过这个窠臼。

所以才有中证A500指数——你可以用华夏A500来参与A500的投资。这是一个场外指数基金,A500场外指数直接投资一篮子股票比ETF联接投资ETF,跟踪紧密度更高。华夏A500的长板就是上证的短板。当然啦,由于指数编制首要考虑的权重股问题,华夏A500还是与沪深300会有比较大的重合,但其他不重合的地方,就很值得说。

掐指算一下,中证A500 包含但沪深 300 不包含的成分股,一共 266 个股票(也就是234/300的重合度),那么按照10月18日收盘价算,这266个的总市值为6.8 万亿,**证 A500 的权重为 19.7%。

而这266个你在沪深300里买不到的股票,有什么特点:

1. 规模分布,以大盘股为主。266 成分股中大盘股为241个 ,占比 91%; 大盘股总市值(以 10 月 18 日价格计) 为6.5 万亿,占比 96%;剩下的都是中盘股。

2. 风格分布:以成长、周期风格为主。266 成分股中,成长风格(按照中信的风格标准来算)股票 151 、个数占比 57% (总市值占比为 55%),其次为周期风格,个数占比 23% (总市值占比 26%),消费风格,个数占比为 15%( 总市值占比为14%)。 而中信稳定风格和金融风格占比就比较小,占比均在 5%以下。

3. 行业分布,分布于电力设备、生物医药、电子、等等。266 个主要有——电力设备 (30 ,占比 11.3%)、医药生物 (26 ,占比 9.8%)、电 子(23 ,占比 8.6%)、国防军工( 20 ,占比 7.5%)。

总结一下,如果用来做大盘指数,代表Miss China,那上证指数乏善可陈,问题太多,最重要的是颇伤士气。而且作为大盘,缺乏最大规模指数基金的桂冠,也难以服众。而中证A500指数,华夏A500,作为一个有潜力成为大盘指数的候选指数,无论是成交主力、行业龙头、甚至陆股通重仓,都相对比较均衡,有比较高配置价值。现在缺的就是时间,接受市场检验,形成共识。

统计各阶段华夏A500与沪深300的年化收益,A500相对于沪深300都有更高收益。如果之后顺利我们切换到QE bazooka模式,那华夏A500很有希望保持这个优势。另外,如果你没有证券账户,也可以投资场外基金(A类:022430,C类:022431),到招行、蚂蚁、天天、理财通等平台搜“华夏A500”或产品代码即可。

你认为上证综合指数能否代表A股出战全球股市之林?

精彩评论