作者:连禾 ,编辑:赵元

很多人都说李佳琦今年双11打了个漂亮的翻身仗,称赞他跨界参加《披荆斩棘的哥哥》后实现了口碑逆转和流量增量,一些网友甚至开始反思自己“他说我不够努力,反正我认”。

这是一个“娱乐圈归来仍是带货顶流”的好故事。

综合官方和媒体发出的数据,李佳琦直播间“双11”加购金额同比增长超过20%;预售首日,李佳琦直播间累计共售出超千万件国货产品;天猫双11现货开卖仅1小时,李佳琦直播间访客人数同比增长超过了30%。

从战报来看,李佳琦似乎已经走出了“花西子事件”带来的阴影,仍是淘天名副其实的“带货王”。但是社交平台上依旧有不少对李佳琦直播和天猫美妆券的吐槽,比如“清醒后几乎把李佳琦全退了,双十一好几届选手,发现我还是玩不懂”。

那么,作为“美妆一哥”的李佳琦真的“翻身”了吗?我们来探究一下李佳琦双11增长20%背后的虚与实。

一、增长20%的虚与实

李佳琦翻身这个命题,值得商榷。

第一,李佳琦双11首日的数据,是建立在“倾尽全力”的基础上的。

今年,李佳琦去参加了综艺节目《披荆斩棘的哥哥》,当时李佳琦就在直播间说:“我是去赚钱的,赚了钱要给你们发红包”。

节目录制期间赶上了618大促,李佳琦把同组的哥哥如符龙飞、高卿尘请到了直播间,李佳琦淘汰后刚好赶上双11预售。李佳琦也宣布,将在天猫双11预售首日10月14日早上8点开始至10月15日,连续两天发出累计5亿元红包。

支付宝五福春节红包也才5亿、8亿,李佳琦一个直播间发5亿红包,力度不可谓不大。

借助节目和明星维持着高曝光、高热度,再加上红包,所有的“利好”都集中在双11开始后的两天,化作关注度和购买力,李佳琦才收获了增长20%的成绩。

第二,5亿红包托举起来的销售额,和去年比增加了不少,但和巅峰时期相比,还有很大的差距。

根据大众网的报道,2022年,双11首日,李佳琦直播间GMV是215亿元,2023年是95亿元,照此计算,2024年的成绩还不到2022年的6成。

第三,对于美妆品牌来说,李佳琦作为“美妆一哥”的话语权不如过去。

过去,李佳琦追求“全网最低价”,并以此作为吸引消费者的重要砝码。

2019年双十一期间,李佳琦将原本确定要上架的百雀羚产品突然下架,当时他的解释是“我们要做就做最低价,不做就不要参加”。

2021年双十一,欧莱雅店播价格低于李佳琦直播间价格,李佳琦对此事的处理态度是,“品牌如果不在24小时内解决此事,主播直播间则将为消费者提供补偿方案。在此事解决前,将暂停与巴黎欧莱雅官方旗舰店的一切合作。”

最后的处理是,欧莱雅在24小时内,发微博致歉,并将提出能针对所有消费者的妥善解决方案。

此时,李佳琦对于美妆品牌价格有着强势话语权,美妆品牌处于弱势。

但今年一些美妆博主和消费者吐槽李佳琦价格并非最低价。美妆博主“是书瑶呀”发布了标题为“李佳琦直播间哪里便宜了??不买指南!”的视频,吐槽李佳琦直播间今年双11的促销机制不如往年,部分产品的价格比线下渠道、免税渠道要贵不少。

过去,李佳琦“挟流量以令品牌”,有着说一不二的气势,如今却在让渡价格话语权。 这意味着李佳琦作为“美妆一哥”地位的下降,以及美妆品牌正对李佳琦作为“淘宝一哥”的流量地位进行重新评估和审视。

当然,李佳琦今年双11被指“不划算”的锅,不能李佳琦自己背。

李佳琦这边,有很多消费者吐槽要抢到的红包才便宜,但是很多用户根本抢不到红包。李佳琦也在直播间表达了不满意,“怎么做都感觉做不好,明年主打一个老粉丝我塞(红包)给你们,我这边就不挂这种红包了”。

天猫美妆这边,大量消费者因为抢不到天猫双十一美妆惊喜券导致在购物中迟迟不能下单结算,以至于“买东西要等券 李佳琦都烦了”登上小红书10月24日的热点TOP1。

还有一些消费者发现划算不划算,主要得会算,天猫今年双11机制太复杂,是合并付款还是单个付款,怎么用红包,可能都关系到能不能省钱。

二、存量竞争下的美妆 :不进则退

李佳琦表面繁华实则消退,这也折射出美妆品牌的共同困境—— 美妆品牌已陷入存量竞争中,而且越发激烈了。

今年国内美妆市场景气度受限。国家统计局发布最新化妆品零售额数据,前9月化妆品行业总计零售3069亿元,同比下滑了1%,自6月以来已经连续下滑4个月。

存量竞争之下,天猫作为传统美妆渠道已显颓势。

美妆品牌纷纷在天猫关店逃离。据不完全统计,今年以来,已有彩妆品牌贝玲妃、欧莱雅旗下美妆品牌NYX、欧莱雅旗下护肤品牌TAKAMI、化妆品品牌高丝、资生堂旗下高端护肤品牌BAUM、法国沙龙香水品牌乐香杜唯、美国护肤品牌3LAB等七家美妆品牌宣布关闭天猫官方旗舰店或者天猫海外旗舰店。

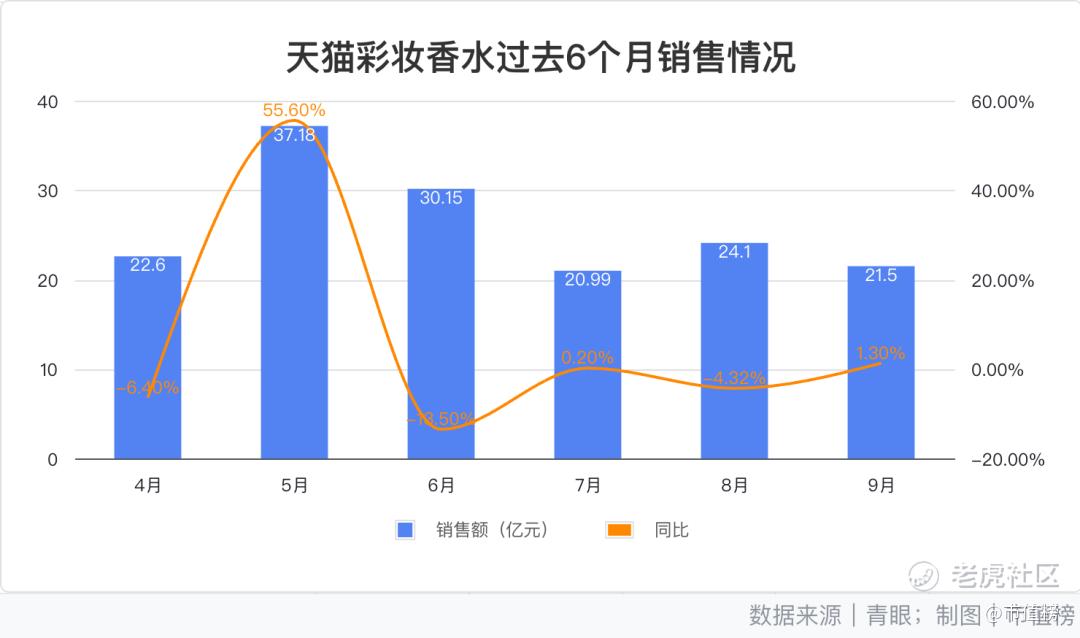

天猫美妆销售额也在下滑。据青眼数据,今年4月-9月,除5月份受618影响外,其他五个月天猫护肤个护和彩妆香水均处于大幅下跌,即使增长,最高增幅也不到2%。

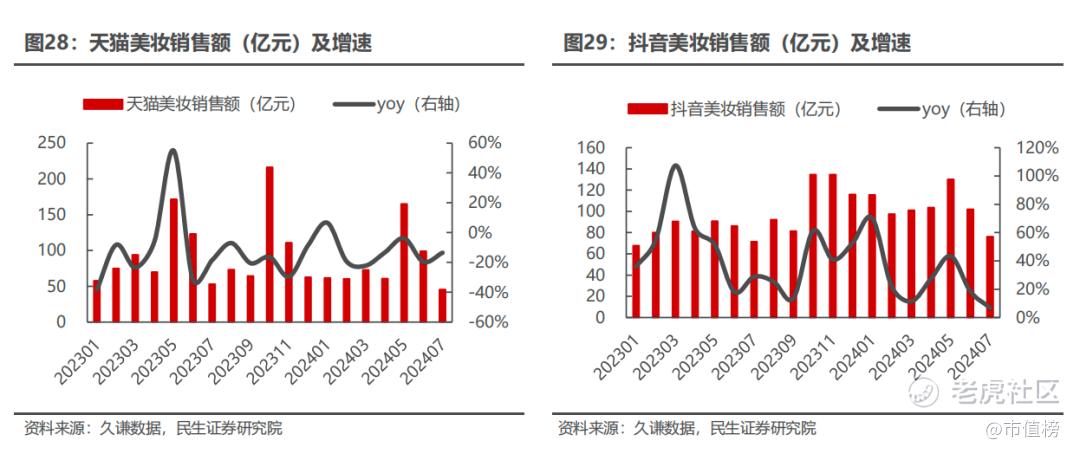

目前,抖音美妆GMV已超过天猫。根据久谦数据和民生证券报告,今年上半年,天猫美妆 GMV 为 520.06 亿元,同比下滑12.06%,GMV 占比 38.23%;而抖音美妆今年上半年 GMV 为649.86 亿元,同比增长30.81%,整体美妆销售约占大盘48%。

有不少美妆品牌在抖音上崛起,并逐渐超过了天猫渠道,比如韩束。

韩束起家于线下,国民度大幅提升是在天猫,2014年至2017年,韩束、一叶子在天猫双十一全周期美妆榜单中稳居TOP10,其中2015年韩束一度冲至TOP2。

后来,韩束在天猫榜单中“消失”多年,在抖音大放异彩。数据统计,韩束在抖音平台自去年8月起到今年9月,连续14个月蝉联冠军,韩束在抖音的崛起,也带动了其在天猫、京东等传统渠道的销售。

韩束霸榜抖音,珀莱雅是淘天的TOP1,但有意思的是,韩束在抖音的GMV远超珀莱雅在淘天的GMV。今年7月、8月、9月,韩束在抖音的GMV分别为2.68亿、4.47亿和4.36亿,而珀莱雅在天猫的月GMV最高不到2亿。

被李佳琦带火的花西子,同样是在抖音电商的数据好于在天猫的数据。

美妆品牌存量竞争之下,既有抖音、快手等短视频渠道的蚕食和追赶,还有小红书这样种草氛围强的社区电商持续分美妆赛道的羹,传统销售渠道对美妆行业的价值在缩减,而且传统赛道里的京东还在争取女性用户,天猫美妆的竞争形势已经很严峻了。

三、一场流量的结构性迁徙

天猫美妆颓势背后,很大部分原因要归咎于内容电商未做起来。李佳琦是淘天捧出来的第一位超级主播,后续无论淘天怎样从B站、快手、抖音、小红书等平台“挖墙脚”,吸引内容型达人,至今都看不到再有其他超级主播崛起。

但是,美妆品牌增长的流量法则早已发生改变,已从刚需为主的货架电商走向内容驱动的内容电商。 无法再捧出下一个“李佳琦”的淘天自然吃不上内容电商的红利了。

过去,用户的消费逻辑是“需求-购买”。用户有需求,直接搜索下单,此时美妆品牌依赖天猫作为货架电商渠道来卖货,其流量也主要来源于用户刚需下的搜索。

这种逻辑下,已经很难有增量。曾有某品牌运营负责人告诉我们,很多商家在淘天的增长,几乎已经陷入瓶颈,主要取决于平台流量和品类流量。“如果淘天日活或者品类热度增加,我们大概率也会增长,但这种增长有限。另外,如果平台流量下降,我们销量也会下滑。”

但正如上文所说,如今美妆已经进入存量竞争,另有数据显示淘天日活增长也陷入个位数,所以品牌寄希望于此来实现增长,很难。

因此, 很多美妆品牌开始依赖内容电商的激发逻辑来拉动增长。

在抖音、小红书等社交平台,用户的消费逻辑是“种草-需求-购买”。这中间有一个通过种草唤醒需求的过程。不少用户都经历过,看着某个美妆博主的变妆视频,就开始在评论里问链接的时刻。如此,美妆品牌也有了增量空间所在。

而对于淘天来说,曾是直播电商的开拓者,但如今已落后于人,并且显然错过了内容电商发展的关键窗口期。自2016年4月至今,历经8年多时间,淘宝直播五换主帅,甚至在今年7月一个月连续换了两次,也侧面反映出淘天对做成内容电商的渴望和焦虑。

其如今的落后,与淘天内部对局势的误判息息相关。在内容电商发展的关键时期,淘天曾一度认为抖音、快手只是广告渠道,和这些流量平台可能存在竞争,但大层面上是合作关系,而完善的电商基础设施,才是所谓内容电商的关键。

比如,第二任淘宝直播负责人俞峰曾在2020年说过,“在直播电商的领域,流量是重要性最低的一个要素。直播电商不是一个流量生意。”但其实这一年,据网经社数据抖音电商直播交易规模已超越淘宝直播,而且2020年 10月,抖音直播间彻底切断第三方来源商品,只支持抖音小店商品链接。

对于电商基建过于自信的淘宝直播,忽视了流量撬动生意的效率,也小瞧了抖音、快手等短视频平台建立电商闭环的决心。 这种对内容和流量的认知不到位和不重视,让淘天失去了通过内容获取泛流量、开发新卖货链路的最佳时机。

李佳琦作为“美妆一哥”话语权的失势并非一人之过,其背后折射着美妆品牌的困境以及淘天平台的流量焦虑。

如今,淘宝直播一直在努力内容化,但已难以摆脱工具属性和解决流量焦虑问题,并仍然需要依靠外部引流,甚至在今年双十一活动买下了抖音开屏广告。对于淘天来说,它解决不了自己的流量焦虑,自然也解决不了美妆品牌的流量焦虑和增长焦虑。

精彩评论