大家好,欢迎来到美股研报站[财迷] (微信公共账号:米股研报站)[财迷] 。我是站长。联合包裹服务公司(UPS)计划于 10 月 24 日星期四开市前公布第三季度收益结果。UPS作为全球物流和快递领域的领军企业,已拥有百年历史,致力于服务全球市场。近年来,UPS不断通过创新和技术升级应对市场需求变化,并在医疗保健物流领域以及中小企业(SMB)市场领域进行扩展。这些举措让UPS在竞争激烈的物流行业中,依旧保持着其行业领导者地位。

本文将从UPS的现状、未来发展进展、投资亮点,以及估值与目标价等方面进行深入分析,帮助投资者了解该公司在未来的潜力和值得关注的投资点。

一、UPS现状分析(微信公共账号:米股研报站)

1.1 营收与利润表现

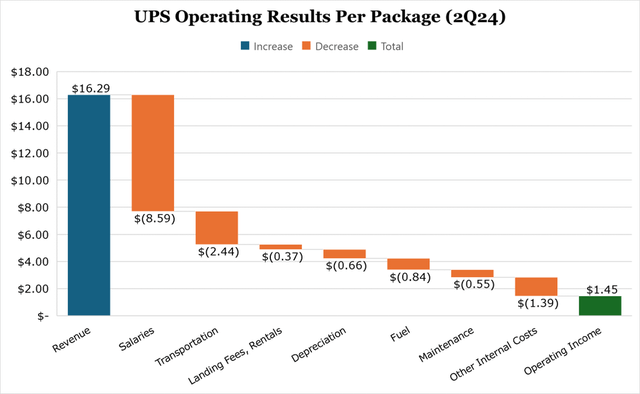

截至目前,UPS的营收和利润表现总体稳定。市场预计UPS第三季度每股收益为1.62美元,同比增长3.2%;营收为221.3亿美元,同比增长5.1%。虽然其业绩增长在短期内受制于包裹需求疲软和宏观经济压力,但公司在成本控制、自动化投资以及物流服务领域的持续创新,使得其盈利能力依然保持韧性。

值得注意的是,UPS在过去两年中,每股收益超预期的概率高达75%,但收入超预期的概率却为0%。这表明,公司虽然在利润控制上表现较好,但在收入扩展方面依旧存在挑战,特别是在应对全球包裹需求波动和大客户需求疲软等问题上。

1.2 行业内竞争与挑战

UPS面临来自亚马逊、联邦快递(FedEx)和美国邮政(USPS)的激烈竞争。亚马逊不断加强自有物流网络,逐渐减少对UPS的依赖,这对UPS的收入构成一定威胁。此外,联邦快递和其他本土及国际竞争对手也在不断通过提升服务质量和效率来争夺市场份额。

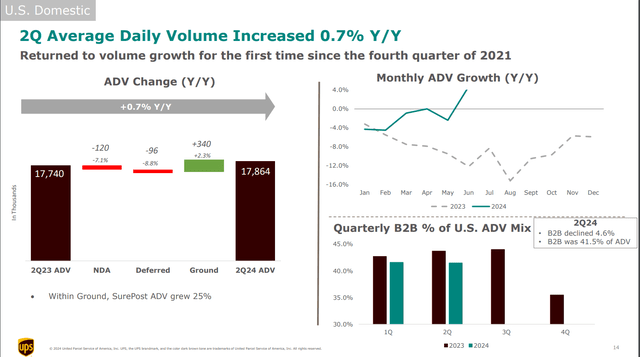

为了应对这些挑战,UPS正在将业务重点从大客户(如亚马逊)转移到利润更高的中小企业,并且在医疗保健物流领域大举扩展。UPS通过整合200个分拣设施,并增加自动化水平,提升运营效率,从而进一步降低成本,提升利润率。

二、未来进展与战略布局(微信公共账号:米股研报站)

2.1 中小企业和专业物流服务的扩展

UPS正在重新定位,着力发展中小型企业(SMB)市场。目前,中小企业已占UPS美国业务量的29%,UPS计划将这一比例提升至40%。与大型企业相比,中小企业的物流利润率更高,因为中小企业在包裹定价上更加灵活,这为UPS带来了更高的利润贡献。

在国际市场上,UPS的中小企业客户占比更高,达到60%。这为UPS在国际市场的发展提供了进一步的增长机会。此外,UPS通过与USPS签署长期合作合同,在航空运输领域增强了市场竞争力,并且能够有效提高其飞机运力的利用率。

2.2 医疗保健物流领域的扩展

医疗保健物流已成为UPS未来发展的重要战略方向。近年来,UPS通过收购多家医疗物流公司,特别是在冷链物流和复杂的医疗器械运输方面扩展其能力。UPS预计,到2026年,其医疗保健物流收入将翻倍,从2023年的100亿美元增长至200亿美元。

UPS专注于提供高价值、符合严格监管要求的物流服务,例如医药产品冷链运输、生物制药产品超低温储存等。这种专注不仅为UPS带来了新市场机会,还能提升其整体利润率。全球老龄化趋势和医疗保健需求的增加,进一步推动了医疗物流市场的增长。

三、UPS值得投资的亮点(微信公共账号:米股研报站)

3.1 强劲的资产负债表和现金流

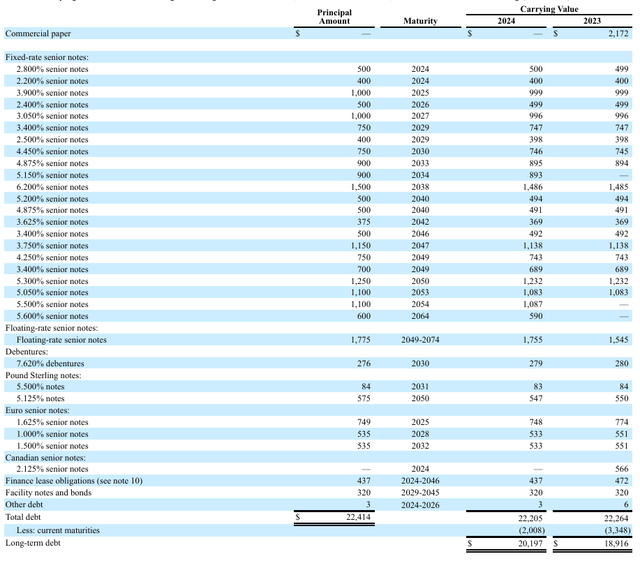

UPS目前拥有约65亿美元的现金储备,并且其自由现金流稳健,过去12个月(TTM)UPS自由现金流达到了40亿美元,预计到2024年将进一步增加至58亿美元。这为公司在市场波动时期提供了较强的财务安全性,并使得其能够持续进行资本支出,推动未来的增长。

3.2 自动化投资提升运营效率

UPS在自动化方面的大规模投资,将成为其未来几年利润增长的重要推动力。UPS计划在2024年整合200个分拣中心,并且这些新中心将拥有更高的自动化水平,从而提高包裹处理能力并减少运营成本。UPS预计,通过这些措施,其未来每年将节省约15亿美元的运营成本,直接推动利润增长。

3.3 稳定的股息和资本回报

UPS的股息收益率目前高达5%,对于收入型投资者来说极具吸引力。UPS过去14年持续增加股息,其5年复合增长率达到11.43%。随着公司未来利润的进一步增长,UPS在未来有足够的空间继续增加股息。分析师预计,到2025年UPS的股息将增加至7.14美元/股,到2026年将增至8.29美元/股,进一步提升股东回报。

3.4 宏观经济有利因素

尽管UPS在短期内面临一些运营挑战,但宏观经济环境正在为其未来发展创造有利条件。美联储降息预期为UPS带来了降低债务成本的机会,燃料成本下降也将有助于UPS降低运营支出。同时,全球GDP的复苏以及全球电子商务的持续增长,也为UPS的业务扩展提供了动力。

四、UPS估值与目标价分析(微信公共账号:米股研报站)

4.1 市盈率与每股收益预测

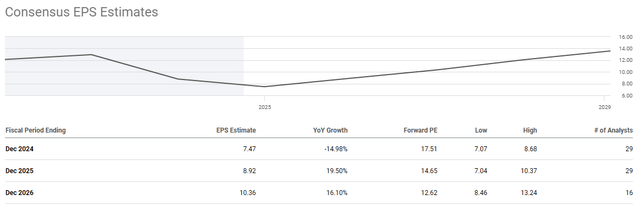

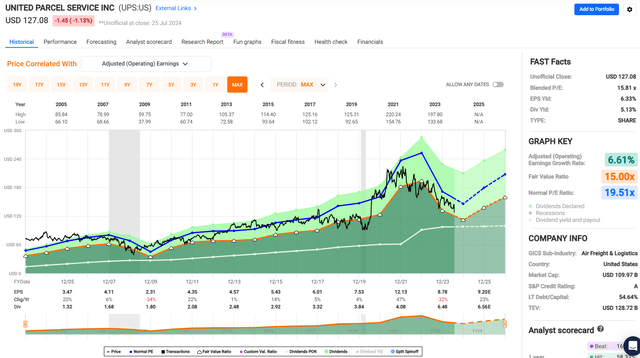

根据当前市场预测,UPS的2024年每股收益预计为7.47美元,2025年为8.92美元,2026年为10.36美元。UPS目前的市盈率(P/E)为16.8倍,低于历史平均水平。因此,UPS的股价存在被低估的可能。

我们可以通过估算2025年的目标市盈率来计算UPS的目标价。假设UPS在未来两年中恢复至其历史平均市盈率19.5倍,并且每股收益达到8.92美元,则UPS的2025年目标价为:

目标价=2025年每股收益×市盈率=8.92×19.5=173.94美元

因此,UPS的目标价约为174美元/股,较目前市场价格131.4存在33%的上行空间。

4.2 估值安全性与投资建议

当前UPS的市销率为1.2倍,市盈率为16.8倍,均处于较低水平。随着经济逐步复苏,UPS的收入和利润有望迎来反弹,未来3-5年内UPS股价可能会逐步接近其合理估值。鉴于UPS的强劲现金流、行业领先地位以及未来的增长潜力,UPS目前的股价被低估,为长期价值投资者提供了良好的买入机会。

五、结论(微信公共账号:米股研报站)

UPS作为全球领先的物流公司,凭借其稳健的财务状况、自动化投资和医疗保健物流领域的扩展,具备了长期增长的潜力。随着全球经济逐步复苏,UPS的业务扩展、盈利能力提升和股东回报将进一步推动其股价上涨。

根据我们的估值分析,UPS的目标价为174美元/股,相较当前价格具有较大上行空间。因此,UPS是一只值得长期关注的投资标的,特别是对于那些希望在稳定股息回报和长期资本增值之间寻求平衡的投资者。

好了,今天关于UPS的深度解析就到这里了。如果你觉得UPS在未来的增长和回报潜力值得关注,或是有其他美股公司你想了解的,欢迎在评论区告诉我们!

作者介绍:我是美股研报站站长。(微信公共账号:米股研报站),我是一名拐点价值投资者。我会在股票前景好转时推荐股票。美股研报站通过对美股基本面与技术面的深度理解,在富途牛牛2000万注册用户中投资组合总收益排名第三,3年半资产上涨8倍。即使在2022年纳指暴跌一整年的情况,当年仍实现了60%的年收益。关注我带你穿越牛熊,实现财富自由

精彩评论